Як відновити стаж водіння. Що робити якщо пропала знижка по осаго

Кожен з автомобілістів, хто рік з року оформляє ОСАГО, з особливо ревнощами завжди стежить при оформленні поліса за своїм коефіцієнтів бонус-малус. Саме цим значенням характеризується лояльність страхових компаній до кінцевої сумі, яку доведеться віддати страхувальнику за страховку. У підсумку, на застосуванні цього коефіцієнта можна непогано заощадити, ми скажемо більш, до половини суми від найпершої страховки. Погодьтеся досить хороший бонус, з урахуванням того, що поліси ОСАГО нині стоять кілька тисяч. А якщо ще врахувати економію не разовий, а щороку, то і зовсім виходить добре!

Однак, не дивлячись на все наше бажання користуватися даними бонус-малус передчасно, у нього все ж є свої обмеження. Тут нас найбільше цікавлять ситуації не тоді, коли такий коефіцієнт обнуляється через ДТП, це само собою зрозуміле. Але бувають і варіації обнулення бонусу через часових рамок, тобто коли страхувальник просто пропустив якийсь час, і бонус обнулився. То який же термін між останнім полісом і подальшим допустимо, щоб наш КБМ зберігся? На це питання ми і відповімо в цій статті!

Через скільки обнуляється КБМ по ОСАГО

Як ви це не назвете, хоч час обнулення або час дії, та хоч час давності по КБМ, все одно все не те, адже найменування у цього терміну як такого немає. Згадуємо про такий строк скромно прописано в Вказівці Банку Росії від 19 вересня 2014 р N 3384-У "Про граничні розміри базових ставок страхових тарифів і коефіцієнтах страхових тарифів, вимоги до структури страхових тарифів, а також порядку їх застосування страховиками при визначенні страхової премії по обов'язковому страхуванню цивільної відповідальності власників транспортних засобів "

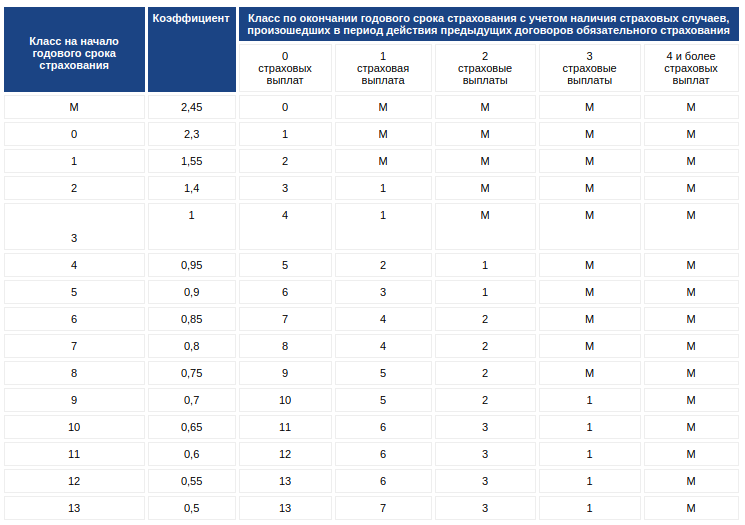

Так, так мова йде про класи, а класи та визначають той самий коефіцієнт. Класи діляться від 1 до 13, що відповідає значенню коефіцієнта від 2,45 до 0,5. 2, 45 це в разі якщо без аварій ви їздити не можете, 1 клас якщо все в перший раз, то є перший раз водій вписаний в ОСАГО і 0,5 якщо протягом 11 років водій їздив без аварій! Але ми власне не про те хотіли сказати. Тут головне, на що слід звернути увагу, на цей самий один рік. Тобто якщо у вас є попереднє ОСАГО, то воно цілком може ще стати в нагоді, для відновлення і продовження поліса КБМ, а якщо такого полісу понад рік, то гріш йому ціна! При такому збіг обставин коефіцієнт обнулится. Можна сказати, що водій повинен мати безперервний стаж водіння, з перервою не більше року, щоб КБМ зберігався і умови по ньому пролонгувалися.

Як зберегти КБМ якщо водій не їздитиме більше року

Життєві ситуації часом не залишають нам шансів на те, що б ми хотіли, щодо того, що виходить. Стаж може перерватися через банальні ситуацій: відрядження, хвороба, відсутність ТЗ для пересування і навіть позбавлення водійських прав. Чи можна в цьому випадку зберегти КБМ по ОСАГО?

Що щодо випадків не передбачають будь-яких порушень з вашого боку закону, тобто хвороба, відрядження або відсутність машини, то тут однозначно потрібно і можна зберегти КБМ, тим більше при «хорошому» коефіцієнті. Так як страховка оформляється від 3 місяців і більше, а договір при цьому складається на рік, то найпростіше буде якраз оплатити ці три місяці, навіть якщо ви не будете користуватися машиною. В результаті у вас з'явитися страховка ще на рік і через рік ви зможете зберегти КБМ виходячи з наявності подібного поліса. Якщо врахувати що коефіцієнт не тільки зберегтися, а й зменшитися, то це може бути цілком вигідним.

На рахунок позбавленців водійських прав ми не можемо стверджувати, так як немає подібного досвіду, але спробувати щось подібне цілком можна. Тобто просто під час періоду позбавлення спробувати продовжити страховку з мінімальними строками для водіння.

Підводячи підсумок

Найважливіше і потрібне, що ми вважаємо можна почерпнути з цієї статті, так це те, що коефіцієнт «бонус-малус» може зберегти своєму власникові не одну тисячу рублів, а значить його збереження цілком виправдане завдання для будь-якого автолюбителя. І тут головне пам'ятати про дві речі. По-перше, при перерві оформлення ОСАГО в якості водія, ви втратите коефіцієнт на знижку. По-друге, якщо навіть вам нікуди не треба або ви не можете їздити протягом року, то має сенс оформити ОСАГО з мінімальними строками, щоб в майбутньому знову заощадити на КБМ.

Незважаючи на те, що ОСАГО існує вже досить довго, питання на цю тему продовжують ставити. Здебільшого питання невеликі і не вимагають окремого поста. Тому сьогодні я постараюся відповісти на актуальні питання. В якості основи був узятий пост в блозі kaa_smitрозміщений 3 роки тому.

1. Що таке ОСАГО? Для чого потрібно і від чого захищає?

ОСАГО - це обов'язкове страхування цивільної відповідальності власників транспортних засобів. За допомогою даного поліса Ви страхуєте свою громадянську відповідальність за обставинами, які виникають внаслідок заподіяння шкоди життю, здоров'ю або майну потерпілих при використанні автотранспортного засобу на території РФ. У разі, якщо Ви станете винуватцем ДТП, Вам не доведеться відшкодовувати збиток потерпілому зі своєї кишені, це зробить страхова компанія, в якій Ви оформили ОСАГО. Відповідно, будучи потерпілим в ДТП, Ви отримаєте відшкодування шкоди зі страхової компанії винуватця.

2. Що таке КБМ?

КБМ (Клас бонус-малус) - це коефіцієнт безаварійної їзди, що впливає на вартість ОСАЦВ. При страхуванні вперше водієві присвоюється КБМ \u003d 1 (3 клас). За кожен рік без аварій з вини даного водія КБМ зменшується на 0,05 (клас увелічівется на 1). Зараз вся інформація про водіїв і їх КБМ береться із загальної бази страховиків - АІС КБМ.

3. Згоряє чи КБМ при перерві в страхуванні?

Ні, не згорає. Для його підтвердження береться інформація з АІС КБМ. Підтвердженням КБМ також може служити довідка від попередньої страхової компанії із зазначенням чинного коефіцієнта.

4. КБМ діє тільки на один автомобіль?

Ні, КБМ відноситься до водія. При купівлі нового автомобіля КБМ зберігається.

5. Чи допускається факсимільний підпис на полісі і квитанції?

6. Які документи повинні видаватися страховою компанією або страховим агентом при оформленні ОСАЦВ?

Страховий поліс, квитанція про оплату, Правила ОСАГО, 2 бланка Повідомлення про ДТП, перелік представництв страховика в усіх суб'єктах РФ.

7. Що робити при втраті поліса ОСАЦВ?

При втраті поліса ОСАЦВ Ви можете звернутися в страхову компанію, що видала поліс, і отримати дублікат. Він видається безкоштовно.

8. Чи потрібно міняти поліс, якщо в період його дії змінилося водійське посвідчення?

Не обов'язково. У новому посвідченні водія завжди вказується номер попереднього (який і вказано в полісі ОСАГО). При бажанні Ви можете внести зміни в договір ОСАГО, Вам буде виданий новий поліс безкоштовно.

9. Чи потрібно міняти поліс, якщо в період його дії помінялися реєстраційні документи на автомобіль?

Так, Вам потрібно звернутися в страхову компанію, що видала поліс, і отримати новий поліс замість попереднього з зміненими даними. Він видається безкоштовно.

10. Чи можу я вписати водія в діючий поліс ОСАГО?

Так можете. Вам потрібно звернутися в страхову компанію, що видала поліс, і отримати новий поліс замість попереднього з зміненими даними по водіях. При необхідності страхова компанія попросить доплати страхової премії (якщо у нового водія КББ більше або відрізняється коефіцієнт віку і стажу).

11. Чи потрібно возити з собою в автомобілі діагностичну карту?

12. Чи отримаю я страхову виплату, якщо у мене немає діагностичної карти?

Так. Пред'явлення діагностичної карти для отримання страхового відшкодування не потрібно.

13. У який термін потерпілий зобов'язаний звернутися в страхову компанію?

Правилами ОСАГО передбачено термін передачі сповіщення про ДТП протягом 15 днів. Однак порушення цього терміну ніяких наслідків не тягне. Т.ч. звернутися за виплатою по ОСАГО можна в межах строку позовної давності, тобто протягом 3 років з дня ДТП.

Однак, краще заявляти збиток як тільки отримаєте довідки ГИБДД - при великому часовому проміжку між ДТП і оглядом автомобіля можуть виникнути неприємні формулювання в акті огляду - про корозію, про неможливість встановлення розміру збитку і т.д.

14. Чи підлягає відшкодуванню УТС (втрата товарної вартості) по ОСАГО?

15. Що таке УТС і скільки становить?

УТС (втрата товарної вартості) - це для автомобілів іноземного виробництва до 5 років експлуатації і 100 000 км пробігу, вітчизняного - 3 і 50 відповідно (під вітчизняними автомобілями маються на увазі автомобілі вітчизняних марок - ВАЗ, ГАЗ).

Тим він більше, ніж:

- молодший автомобіль

- більше кузовних елементів ремонтується

Орієнтир по цифрам: УТС рідко перевищує 20% від вартості ремонту.

16. Винуватець ДТП був нетверезий. Чи буде виплата?

17. Винуватець ні вписаний в поліс ОСАГО. Чи буде виплата?

18. Винуватець мав прострочений поліс. Чи буде виплата?

У полісі ОСАГО є два терміни: термін дії договору (завжди рік крім транзитних страховок) і період використання транспортного засобу (від 3 до 12 місяців).

Якщо порушений термін дії - немає, виплати не буде.

Якщо порушений період - так, виплата буде.

19. Винуватець зник з місця ДТП, але був знайдений. Чи буде виплата?

20. Винуватець був нетверезий, що не був вписаний в поліс, зник з місця ДТП і був знайдений. Чи буде виплата?

Як не дивно - так.

21. Винуватець зник з місця ДТП і не був знайдений. Куди звертатися за виплатою?

Якщо заподіяна шкода життю і здоров'ю (нервові клітини не береться до уваги) - в РСА (Російський союз Автострахувальників).

Якщо тільки майну - нікуди.

22. Потерпілий не вписаний в поліс ОСАГО / не має поліс ОСАЦВ / був нетверезий. Чи буде виплата?

Так, якщо у винуватця ДТП є діючий поліс ОСАГО.

23. Куди мені звертатися за виплатою - в свою страхову компанію або компанію винуватця ДТП?

Ви маєте право звернутися як в свою страхову компанію, так і в страхову компанію винуватця ДТП (тільки в однй з них!). Для того, щоб звернутися в свою страхову компанію за прямим відшкодуванню збитків (ПВУ) повинні бути виконані наступні умови:

У ДТП брало участь лише 2 ТЗ;

- в результаті ДТП не завдано шкоди життю і здоров'ю;

- у обох учасників ДТП є діючі поліси ОСАГО.

24. Страхова компанія винуватця ДТП - банкрут або вже не існує. Куди звертатися за виплатою?

На підставі п.2 ст.18 Закону про ОСАГО ви можете вимагати компенсації в РСА.

25. Чи буде виплата по ОСАГО, якщо я врізався в стовп / дерево / паркан і т.д.?

Стовпа - так. Вам - ні.

Це не жарти заради, біля кожного стовпа є господар. Бували приклади, коли по ОСАГО і за збитого лося проводилися виплати.

26. Скільки можна ще їздити після закінчення дії поліса?

Анітрохи. "Пільгові" 30 днів були скасовані ще в березні 2008р.

27. Чи застрахований по Каско з франшизою. У ДТП винен другий учасник. Чи можу отримати виплату в розмірі франшизи по ОСАГО?

28. Як відбуваються виплати при обопільній вини?

Для початку - в природі саме "обопільна вина" зустрічається вкрай рідко. Часто нею називають т.зв. "Недоведеність", тобто коли обидва їхали на зелений, наприклад.

Якщо дійсно ГИБДД обох водіїв притягнуло до відповідальності, то можливі два варіанти:

1) СК виплатить 50% заподіяного збитку;

2) СК пошле до суду визначати міру провини кожного учасника. Суд скаже - 50/50 (бо немає методик розрахунку ступенів провини).

29. Як вважається знос?

Є формули, там враховується багато - і об'єктивне (клас автомобіля, і пробіг, і вік) і суб'єктивна оцінка загального стану авто.

В середньому по лікарні - 8% за кожен рік (для легкового автомобіля не-таксі, не вбитого)

30. Яка максимальна величина зносу?

31. Які покарання передбачені за керування транспортними засобами без ОСАГО?

Є три різних покарання:

ст. 12.3 ч. 2: Управління ТЗ водієм, які не мають при собі талона про проходження державного технічного огляду, страхового поліса обов'язкового страхування цивільно-правової відповідальності власників ТЗ, за винятком випадку, передбаченого частиною 2 статті 12.37 справжнього Кодексу, а у випадках, передбачених законодавством, ліцензійної картки, дорожнього листа або товарно-транспортних документів - попередження або штраф 500 руб.

ст. 12.37 год. 1: Керування ТЗ в період його використання, не передбачений страховим полісом обов'язкового страхування цивільно-правової відповідальності власників ТЗ, а також керування ТЗ з порушенням передбаченого цим страховим полісом умови управління цим ТЗ тільки зазначеними в даному страховому полісі водіями - штраф 500 руб.

ст. 12.37 год. 2: Невиконання власником ТЗ встановленої федеральним законом обов'язку зі страхування своєї цивільної відповідальності, а також керування ТЗ, якщо таке обов'язкове страхування свідомо відсутня - штраф 800 руб.

32. Можна їздити на автомобілі, якщо не вписаний в поліс ОСАГО?

Ні, Ви не можете керувати автомобілем, тому що Ваша відповідальність не застрахована. Якщо ж Ви будете керувати автомобілем, не вносячи змін в договір страхування, то будете притягнуті до адміністративної відповідальності. А в разі дорожньо-транспортної пригоди з Вашої вини, після виплати страхового відшкодування, Ваша страхова компанія матиме право звернутися до Вас з регресних вимогою.

33. Чи повинен винуватець ДТП присутнім разом з потерпілим при подачі документів про страховий випадок?

Якщо Повідомлення про ДТП оформлено належним чином, то присутність винуватця в страховій компанії при подачі заяви потерпілим не потрібно. Однак страхова компанія має право вимагати від винуватця пред'явити автомобіль для звірки пошкоджень і дачі пояснень.

34. Чи можна самостійно пройти незалежну експертизу для виплати по ОСАГО?

Так можна. Згідно з умовами договору ОСАЦВ, якщо страхова компанія протягом 5 робочих днів; не організувала огляд і незалежну експертизу ТЗ, то потерпілий має право самостійно організувати оцінку збитку і пред'явити висновок експерта в дану страхову компанію.

35. Чи законна вимога страхової компанії про оформлення додаткових страхових продуктів при покупці поліса ОСАЦВ?

Ні, незаконно. Ви можете подати скаргу в УФАС Росії, Управління Росспоживнагляду або в Прокуратуру при нав'язуванні додаткових страховок при укладенні договору ОСАЦВ.

Які ще питання бажано занести в цей глосарій?

На вартість поліса ОСАЦВ для конкретного автовласника в числі інших факторів впливає КБМ - коефіцієнт «бонус-малус». Він використовується при розрахунку страхової премії по ОСАГО і залежить від кількості аварій і страхових випадків в попередньому році страхування. Чим більше аварій та звернень за страховими виплатами по ОСАГО, тим гірше КБМ і дорожчий поліс ОСАГО в наступному році. Якщо страхових випадків протягом року у водія не було, КБМ поліпшується, і ОСАГО дешевшає.

Точніше, повинно дешевшати. По ряду причин іноді водіям доводиться виправляти свій клас по КБМ, щоб отримати знижку по ОСАГО. КБМ може обнулитися при заміні водійських прав, зміну прізвища, а також з вини страхової, яка вирішила продати поліс дорожче в надії на те, що водій нічого не помітить. В інтернеті існує кілька сервісів по платному відновленню КБМ. Але навіщо платити, якщо все можна зробити самому - швидко і безкоштовно?

Як безкоштовно відновити КБМ по ОСАГО?

1. Перевіряємо застосований КБМ на сайті Російського союзу автостраховиків (РСА).

Дізнатися свій КБМ можна по ПІБ, дату народження та реквізитами посвідчення водія на загальнодоступному і безкоштовному сервісі РСА.

Якщо ви міняли страхові компанії і точно не знаєте, на якому етапі збився ваш правильний КБМ, потрібно буде послідовно перевірити кілька своїх недавніх полісів.

2. Звертаємося до страхової компанії для відновлення КБМ.

З грудня 2015 року порядок відновлення КБМ спрощений. Для цього достатньо просто заповнити заяву в самій страховій компанії. Багато страхових навіть обзавелися спеціальними сервісами на своїх сайтах для відправки заяв щодо виправлення КБМ. Якщо у вашої страхової компанії немає такого сервісу, ви можете подати заяву в письмовому вигляді (вручити особисто під позначку або надіслати рекомендованим листом з повідомленням) або уточнити порядок подачі заяв по КБМ на гарячій лінії.

Сервіси великих страхових компаній по відновленню КБМ

Що просити у страхової в заяві по відновленню КБМ?

- Відновити клас КБМ - коротко пояснити, який повинен бути і чому. наприклад:

Попередній поліс ОСАГО був оформлений в страховій компанії А. На дату початку дії поліса у мене був 2 клас КБМ з коефіцієнтом 1,4. Протягом всього терміну дії поліса не було жодного страхового випадку (довідка зі страхової компанії А додається). Тому на підставі вказівки Банку Росії від 19 вересня 2014 р №3384-У на кінець терміну страхування мені повинен був бути присвоєно клас 3 з коефіцієнтом 1. Не дивлячись на це, при оформленні поточного поліса ОСАЦВ ваш страховий агент необгрунтовано застосував коефіцієнт 1,4. - Зробити перерахунок страхової премії за полісом № ______ і повернути переплату в розмірі _____ рублів на мій банківський рахунок (вказати реквізити).

Порахувати переплату можна за допомогою калькулятора ОСАГО на сайті РСА.

Приклад формулювання:

В результаті застосування неправильного КБМ вартість мого поліса ОСАЦВ склала ______ рублів. Якби поліс був спочатку оформлений з вірним КБМ, його вартість склала б _____ рублів. Таким чином, через невірне КБМ страхова премія на мою полісом ОСЦПВ завищена на _____ рублів. - Внести відповідні зміни в страховий поліс - протягом 2 робочих днів.

- Передати нові дані в базу АІС - протягом 5 робочих днів.

Чим доводити необхідність виправлення КБМ?

- попередніми полісами по ОСАГО;

- довідками із страхових компаній про відсутність / числі страхових випадків за полісом;

- документами про зміну прізвища (паспорт з даними про попередні виданих паспортах, свідоцтво про реєстрацію шлюбу або розірвання шлюбу тощо);

- документами про зміну посвідчення водія (копія старого і нового в / у).

Що робити, якщо страхова не виправляє КБМ добровільно?

В цьому випадку потрібно подавати скаргу в Центральний Банк (Банк Росії). Саме ЦБ має повноваження щодо контролю за правильністю розрахунку страхових премій за договорами ОСАГО. Подати скаргу в ЦБ РФ можна через інтернет-приймальню. У скарзі вам потрібно буде описати обставини - коли, в якій страховій компанії, з яким КБМ ви оформляли поліси, яке число аварій було в період страхування. Також вам потрібно буде згадати про те, що ваша заява в страхову компанію було залишено без відповіді. До скарги в ЦБ прикладіть скани документів, які доводять необхідність виправлення КБМ, а також раніше подану вами заяву в страхову і її відповідь (при наявності).

Чи треба звертатися в РСА зі скаргою на неправильний КБМ?

Це не обов'язково. Справа в тому, що РСА не може вносити виправлення в базу АІС. Виправити дані про КБМ в базі може тільки сама страхова компанія. При бажанні подати скаргу в РСА можна через інтернет. Також в РСА варто звернутися, якщо вам необхідно для суду офіційне підтвердження вашого класу по КБМ в базі АІС на ту чи іншу дату. У скарзі в РСА необхідно вказувати ПІБ, дату народження і дані водійських посвідчень. До скарги також потрібно буде докласти скан посвідчення водія. Бланк скарги по КБМ в РСА можна скачати. Електронна пошта РСА для направлення скарг у відсканованому вигляді - [Email protected]

Як повернути переплату за ОСАЦВ через неправильне КБМ?

Якщо страхова не повернула гроші і / або повідомила про свою відмову, ви можете стягнути переплату по суду. У позовній заяві можна вимагати не тільки зайво сплачені в рахунок страхової премії гроші, а й компенсацію моральної шкоди, а також «споживчий» штраф за п.6 ст.13 закону РФ «Про захист прав споживачів» *. Звичайно ж, ви можете претендувати і на відшкодування всіх судових витрат, наприклад, на складання позовної заяви та оплату послуг юриста.

* У ФЗ про ОСАГО штраф передбачений лише у спорах про страхову виплату. Судова практика по стягненню «споживчого» штрафу у справах про КБМ неоднозначна, як і практика по стягненню неустойки на підставі закону «Про захист прав споживачів». У будь-якому випадку, ви можете спробувати заявити в позові вимоги по неустойку і штрафу. Можливо, суд вважатиме їх обгрунтованими і задовольнить.

Як визначити правильний клас по КБМ?

Для цього існує таблиця класів з Вказівки Банку Росії №3384-У від 19.09.2014 р. Вам потрібно знати свій КБМ на дату початку дії полісу і число страхових випадків протягом терміну дії цього полісу.

Все гранично просто, якщо ваш поліс виписаний на одного водія. Для інших випадків в Вказівці №3384-У прописані нюанси:

- якщо поліс ОСАГО оформлений на обмежене число водіїв, вам треба перевірити клас КБМ по кожному водієві. При розрахунку вартості поліса буде враховуватися найбільший клас;

- якщо поліс ОСАГО оформлений без обмеження числа водіїв, допущених до керування, клас по КБМ визначається по власнику машини;

- якщо ви більше року не страхувалися по ОСАГО, КБМ обнуляється. При оформленні нового поліса після перерви тривалістю понад рік вам повинні будуть надати 3 клас КБМ зі значенням 1;

- при наявності декількох страхових виплат по одному і тому ж страховому випадку всі ці виплати вважаються одним страховим відшкодуванням (тобто повинні враховуватися в КБМ як 1 страховий випадок).

Як вплинути на страхову, щоб вона враховувала вірний КБМ відразу при оформленні поліса?

- При зміні прізвища, посвідчення водія у будь-якого з водіїв, вписаних в поліс, відразу ж в письмовому вигляді повідомляйте про зміну даних в страхову компанію, яка видала поточний поліс ОСАГО. Страхова зобов'язана буде внести актуальні дані про вас в базу АІС протягом 5 робочих днів.

- При зміні страхової компанії візьміть у колишнього страховика довідку з відомостями про ваш страхування. На підставі п.1.8 Правил ОСАГО (положення Банку Росії від 19.09.2014 №431-П) ви маєте право надати таку довідку при оформленні поліса ОСАЦВ у новій страхової компанії. Її співробітники зобов'язані будуть звірити надані вами дані з відомостями в АІС. При розбіжності інформації пріоритет в більшості випадків повинен віддаватися даними, які надав страхувальник.

Перевіряючи свою знижку по ОСАГО, ви виявляєте, що знижки немає або вона менше, ніж повинна бути? видає помилку " 801 - КБМ не знайдений, повернутий стандартний клас »? Можливо, все простіше, ніж Ви думаєте - може Ви були учасником ДТП? Але якщо Ви все-таки впевнені, що КБМ у Вас неправильний, ознайомтеся з можливими причинами помилки, які викладені в цій статті.

Ви неправильно перевіряєте свій КБМ

Для початку переконайтеся наскільки вірно Ви оцінюєте свій потенційний КБМ.

- За кожен рік безаварійної їзди знижка збільшується на 5%, а клас на один. Саме за РІК! Якщо ви від'їздили тільки півроку, знижки Вам не належить. Наприклад, якщо Ви вписали дружину або друга в середині дії свого поліса.

- Знижка діє протягом одного року після закінчення поліса ОСАЦВ, а після цього вона згорає. Якщо Ви накопичили хорошу знижку, а потім взяли перерву в страхуванні більше року, то збирати КБМ доведеться заново.

- Максимальна знижка 50%, Що відповідає 13 класу КБМ. Тому не дивуйтеся, якщо попередній клас 13, і наступний такий же.

Агент або менеджер спеціально приховує Вашу знижку

Природно, співробітникам страхової компанії вигідніше продати Вам страховку дорожче, щоб отримати збільшену комісію. Тому вони користуються фінансовою безграмотністю клієнтів і просто не ставлять належну Вам знижку, посилаючись на відсутність зв'язку з базою РСА.