Що відшкодовує осаго. Пряме відшкодування збитків по ОСАГО - що це, кому належить, як правильно оформити і які бувають складності

Влада схвалила поправки до закону про ОСАГО про пріоритет натурального відшкодування перед грошовою виплатою. Тепер у вигляді виплати автовласникам за замовчуванням буде здійснюватися ремонт машини, гроші ж отримати можна буде тільки у виняткових випадках. Детальніше про нововведення читайте в цій статті.

зміни

17 березня 2017 року остаточному читанні Держдума прийняла закон про натуральних виплатах по ОСАГО, суть якого полягає в тому, щоб в разі аварії грошове відшкодування для ремонту автомобіля замінити безпосередньо на сам ремонт. 28 березня відповідні поправки були затверджені президентом РФ. Даний документ розміщений на порталі правової інформації.

Важливо! Поправки в закон про ОСАГО будуть поширюватися на поліси, продані з 28 квітня 2017 року. Власники старих договорів зможуть претендувати на грошове відшкодування без всяких умов, однак виплата проводитиметься з урахуванням зносу.

Таким чином, з моменту вступу законопроекту в силу постраждалі в ДТП водії (не має значення, скільки автомобілів постраждало в аварії) повинні будуть звертатися в страхову компанію не за грошима, а за так званої натуральної виплатою - напрямком на ремонт. При цьому по набрав чинності правилам, потерпілому в аварії не доведеться доплачувати за знос запчастин.

процедура

Потерпілий в ДТП автовласник приходить в офіс страховика і вибирає із запропонованих йому варіантів станцію техобслуговування, яка не повинна перебувати далі ніж в 50 км від місця аварії або місця проживання потерпілого. Виняток становлять випадки, коли страховик сам організовує і оплачує перевезення автомобіля. Автовласник може вибрати і свій автосервіс, якого в списку немає, проте в цьому випадку страхова компанія повинна дати письмову згоду на такий вибір.

Важливо! Автомобілі, вік яких не перевищує двох років, повинні відновлюватися на дилерських автосервісах.

Після цього авттомобіль потерпілого направляється на ремонт. Причому самі ремонтні роботи будуть здійснюватися без урахування зношування транспортного засобу і тільки новими деталями. Деталі, що були у вжитку, будуть використовуватися тільки за погодженням з власником машини, страхувальником (з метою прискорення ремонту) і в тих випадках, якщо нові деталі до конкретного автомобіля знайти неможливо.

Ремонт буде проводитися протягом 30 діб. Якщо цей термін буде перевищено, страховик повинен буде виплатити штраф у розмірі 0,5% від суми збитку за кожну добу прострочення.

Якщо ремонт буде виконаний неякісно, \u200b\u200bто страховикам також загрожують санкції, аж до припинення Банком Росії можливості направляти автомобілі на ремонт (в цьому випадку таким компаніям доведеться розплачуватися зі своїми клієнтами грошима).

Що стосується станцій техобслуговування, то вони зобов'язані гарантувати термін служби відремонтованих частин машини. Передбачається, що виявлені неполадки будуть безкоштовно усуватися протягом півроку, гарантія на фарбування буде дійсна рік.

Коли збиток відшкодують грошима

З набранням чинності зазначених поправок ремонт стане головним видом відшкодування збитків по ОСАГО, проте в деяких випадках потерпілий зможе отримати грошову виплату. Зробити це він зможе, якщо

- отримав середні або важкі травми при ДТП;

- потерпілий в ДТП загинув, а страховку отримують спадкоємці;

- потерпілий є інвалідом першої або другої групи;

- страхова компанія сама погодилася виплатити компенсацію грошима;

- автомобіль не підлягає відновленню;

- ремонт машини обійдеться дорожче максимальної виплати в 400 тисяч рублів;

- страхової компанії не вдалося знайти підходящу станцію техобслуговування.

Перші 6 років дії в Росії системи ОСАГО (з 2003 р) постраждалим пропонувалося звертатися за виплатами в страхову компанію (СК) винуватця страхового випадку.

За ідеєю тут не повинно було бути проблем, але вони почали виникати через велику різницю між страховиками - одні старанно виконували свої зобов'язання, інші ні.

І якщо винуватець страхувався в сумнівного штибу закладі (а на той момент їх було чимало), то у потерпілого через це починалися проблеми з виплатами, на що він мало чим міг вплинути. Власний же страховик потерпілого лише розводив руками.

Введення процедури альтернативного прямого страхового відшкодування

Після осмислення ситуації, що склалася, в 2009 р, влада вирішила надати страхувальникам можливість вибору страховика для отримання відшкодування.

Потерпілий міг вибрати:

- класичний варіант - з виплатою від СК винуватця;

- Альтернативний варіант - пряма виплата від власної СК (ПВУ).

Ідея була хороша і спершу мала деякий позитивний результат, але ненадовго. Безвідповідальні компанії швидко зорієнтувалися і зрозуміли, що отримали в свої руки законний інструмент «відфутболювання» потерпілих до колег.

І якщо людина зверталася за виплатою до обраного ним страховику, то там, під різними приводами, переконували потерпілого в його «помилковому» виборі і «аргументовано» вказували на другу компанію, пов'язану з цим випадком. Нові правила подібне дозволяли.

Так надходили страховики і винуватців, і потерпілих, часто неодноразово відсилаючи здобувача відшкодування один одному. Економічна криза посилила ситуацію і подібним плутощами стали грішити навіть пристойні СК. Та й чимало водіїв було спіймано на шахрайстві - вони подавали заяви про відшкодування відразу обом страховикам.

В результаті уряд вирішив поставити крапку в даному абсурді і через 5 років після першої реформи ввело процедуру безальтернативного прямого відшкодування збитків.

Що таке пряме відшкодування збитків в сьогоднішній редакції законодавства

Пряме відшкодування збитків - це отримання потерпілим основних страхових виплат у свого ж страховика. ПВУ ще називають спрощеною процедурою виплат.

Але до прямого відшкодування відносяться два його варіанти: старий і новий.

Відмінність альтернативного ПВУ від безальтернативного

На сьогоднішній день наведене вище визначення не до кінця актуально і чимало водіїв плутається в поняттях. Як я вже згадував, сама процедура ПВУ була введена досить давно - з 1 березня 2009 р

Однак це було альтернативне ПВУ - з можливістю вибору страхувальником класичного і запасний варіант. А з 2 серпня 2014 р ввели безальтернативне ПВУ.

Що це таке?

Подібна реформа прямо вказує страховикам і страхувальникові порядок виплат:

- страховикам, Пов'язаних зі страховим випадком - який з них і в яких ситуаціях виплачує відшкодування;

- потерпілому страхувальнику - до якої СК і в яких випадках звертатися.

Тобто, забирається момент невизначеності, що присікає розперезалися шахрайство на цьому грунті.

Тепер потерпілому в більшості випадків пропонується отримувати відшкодування в своїй страховій компанії - можливість вільного вибору скасована. Тому й така назва: безальтернативне ПВУ.

А страховик потерпілого тепер не має права ухилятися від покладеної законом обов'язки і перекладати її з хворої голови на здорову.

Який законодавчий норматив відповідає за ПВУ?

Пряме відшкодування по ОСАГО регулюється ФЗ № 40 ( «Закон про ОСАГО»), а саме ст. 14.1 (п. 1-9). Це не нова стаття - її положення змінювалися по ходу розвитку процедури ПВУ.

Що стосується фінансово-правових відносин між СК, які беруть участь в прямих або регресивних виплати, то тут діє ГК РФ (ст. 183, 366 і 325) за ознаками:

- Представницьких відносин;

- Солідарної відповідальності;

- Обопільного поручительства.

Ще слід згадати про Угоду за прямим відшкодуванню між СК. Положеннями цього документа зобов'язані дотримуватися всі страховики-члени РСА на основі договору професійного товариства (ГК РФ, гл. 55).

Узагальнені норми щодо Угоди про ПВУ для страховиків прописані в ст. 26.1 (ФЗ № 40), яка розроблена на основі Наказу № 6Н Мінфіну РФ (від 2009 року).

Які переваги дало введення безальтернативного ПВУ?

Сьогодні при страховому випадку потерпілий звертається із заявою до свого страховика, а він не може відмовити в його прийнятті.

Тільки зрозумійте це положення правильно: СК не може відмовити в прийнятті документів і зобов'язана розглянути страховий випадок. Але відмовити у виплатах, якщо на те є законні підстави, страховик право має.

До речі, у багатьох розвинених країнах Заходу пряме відшкодування здійснюється саме на безальтернативній основі.

Безальтернативне відшкодування забезпечило:

- Припинення безпідставних відмов в розгляді справи страховиками;

- припинення шахрайства з боку страхувальників;

- прибрана невизначеність в законодавстві;

- процедура відшкодування спрощена;

- термін виплати відшкодування скоротився;

- Підвищення здорової конкуренціїсеред страховиків на грунті зацікавленості в клієнтському виборі.

За підрахунками аналітиків введення процедури безальтернативного ПВУ було вкрай необхідно для:

- страховиків - в 95% випадків;

- Страхувальників в загальному плані - в 50% випадків;

- Страхувальників-потерпілих - в 95% випадків.

Увага! У нових умовах для водіїв підвищується особиста зацікавленість у виборі для себе відповідального страховика - це мінімізує проблеми з виплатами якщо станеться страховий випадок.

Умови для безальтернативного прямого відшкодування по ОСАГО

Діюча процедура прямого відшкодування має свої особливості - вона не застосовується для всіх страхових випадків без винятку.

Ось перелік необхідних для цього умов:

- У ДТП постраждало тільки транспортний засіб (ТС) - відсутня шкоду здоров'ю, життю або іншим матеріальним цінностям;

- Учасниками ДТП стали тільки два ТС - включаючи причепи до них;

- Дієвий поліс ОСАГО є у обох водіїв;

- Немає факту обопільної вини в ДТП - потерпілий і винуватець ясно визначені;

- Є діюча ліцензія у обох СК, і вони є учасниками, що входять до Угоди про ПВУ.

Якщо хоча б одне з перерахованих умов не буде дотримана, то заяву про виплату подається в компанію винною боку.

У порівнянні з альтернативним ПВУ змінилося ось що:

- Вільний вибір боку страхової виплати скасований;

- Виключено відшкодування шкоди майну відмінному від потерпілого автомобіля;

- Автопричепи (вантажні, трейлерні і т. П.), Які за правилами є окремими ТЗ, більш не враховуються в ДТП як окремі учасники, що раніше давало привід відмови в ПВУ на підставі правила «не більше 2-х ТЗ».

Увага! Якщо описані умови для виплат за процедурою прямого відшкодування дотримані, але обидва страховика знаходяться в стадії банкрутства або у них відкликані ліцензії, то потерпілий має право отримати відшкодування з компенсаційного фонду РСА.

Увага! З 2016 та 2017 років року стосовно прямого відшкодування діє нова поправка: тепер страховик не може відмовити своєму клієнтові в ПВУ, якщо власник поліса і водій не одне і те ж обличчя.

Коли в прямому відшкодування відмовляється?

Водії і деякі джерела інтернету іноді плутають відмова страховика в ПВУ і просто відмова у відшкодуванні. Останнє має загальні підстави і стосується відшкодування, а не його форми (наприклад, відмова у виплаті якщо винний не застрахований і т. П.).

Відмова ж в ПВУ не є відмовою в страховій виплаті, а лише перенаправляє вимоги потерпілого в компанію винуватця ДТП або в РСА. Тобто свої гроші страхувальник отримає, але з більш тривалою процедурою.

Чисто ж ПВУ стосуються такі ситуації, коли в ньому буде відмовлено:

- Якщо компанія винуватця з якихось причин прийняла заяву з даного ДТП;

- Розглядається ДТП ініціювало судовий процес по будь-якого питання, пов'язаного з аварією;

- Якщо ДТП було оформлено по Європротоколу, але у сторін є розбіжності або при неправильному складанні документації.

Увага! Страховий поліс «Зелена карта» не дає підстави для застосування процедури прямої оплати.

Як отримати страхову виплату за процедурою ПВУ?

Порядок виплат при прямому відшкодування не відрізняється від стандартного.

Ось приблизна схема етапів цієї процедури:

- Етап перший: оформлення документації на місці ДТП. На даному етапі потрібно проявити велику уважність, т. К. Від правильності складання документів і відображення фактів аварії може залежати величина виплат. СК має право відмовити у відшкодуванні якщо документація складена неправильно, особливо якщо використовувався Європротокол.

- Етап другий: подача документів до страхової компанії. Після документального оформлення ДТП, умови якого відповідають критеріям ПВУ, водієві потрібно подати повідомлення про аварію, заяву про страхове відшкодування і іншу необхідну документацію в свою СК. Зробити це потрібно протягом 5-ти робочих днів (не 15-і, як було раніше, майте це на увазі - ст. 11.1 п. 2, ФЗ № 40).

- Етап третій: аналіз наданої інформації і рішення. Працівники СК проведуть оцінку наданих документів, що міститься в них інформації і винесуть рішення про відповідність ДТП страховим випадком з можливістю виплат по ПВУ.

- Етап четвертий: огляд ТЗ. Представниками СК проводиться огляд автомобіля і визначення ступеня пошкоджень. При незгоді в оцінці потерпілий має право вимагати від страховика організації незалежної експертизи (згідно зі ст. 12.1 ФЗ № 40).

- Етап п'ятий: виплата відшкодування. Протягом 20 календарних днів з моменту подачі документації СК зобов'язана здійснити страхову виплату в наявній (через касу) або безготівковій (на р / с, потерпілого) формі, за вибором страхувальника. Далі страховик самостійно виробляє розрахункові операції зі страховиком винної сторони, яка зобов'язана відшкодувати виплачену суму.

Якщо ви хочете дізнатися більше подробиць про пряме відшкодування по ОСАГО, то подивіться ось це відео, де крім основної додано інформацію і по Європротоколу.

Які потрібно надати документи?

Нижче я навів списки обов'язкової документації та тієї, яка може знадобитися, але в процедурі ПВУ потрібно не всіма страховиками.

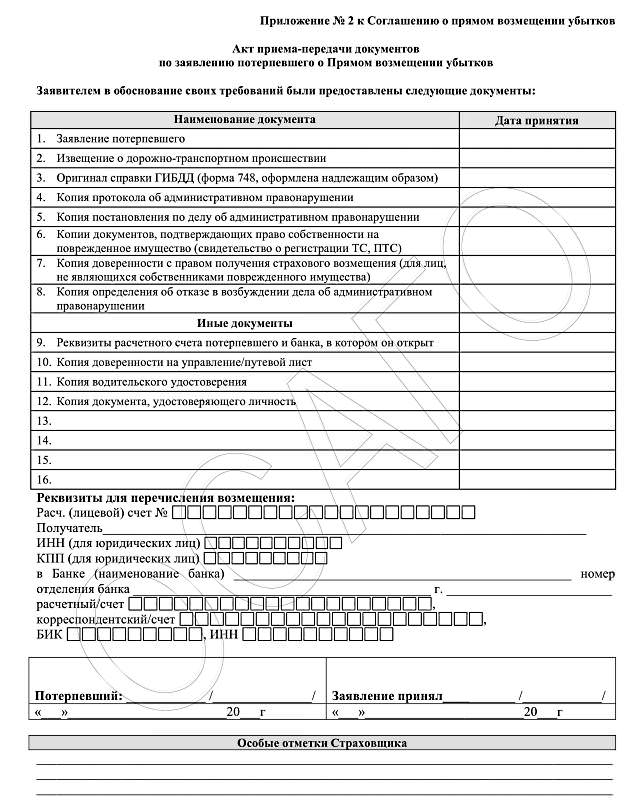

Обов'язковий пакет документів повинен містити:

- Заява про пряме відшкодування за страховий випадок;

- Повідомлення про ДТП (заповнюється обома сторонами);

- Довідка від інспектора ДАІ (форма 748), якщо викликався наряд ДПС;

- Копії документів від інспектора стосуються наявності або відсутності адмінпорушень (протокол, постанову, визначення);

- Копії документів, що підтверджують право власності потерпілого на пошкоджене авто;

- Довіреності представника потерпілого, на отримання страхової виплати за потерпілого і т. П. (Якщо потрібно);

- Квитанції про оплату супутніх ДТП витрат (евакуатор, зберігання і т. П.).

На додаток до перерахованого вище може знадобитися:

- Копія поліса ОСАЦВ;

- Банківські реквізити для перерахування виплати;

- Копія водійських прав;

- Стандартна копія громадянського паспорта.

Увага! На додаток до всього цього ви можете скласти спеціальний акт, в якому буде перерахована вся надана страховику документація, щоб останнього менше долав спокуса «втратити» якусь важливу папір.

Як скласти заяву, і де скачати бланк для нього?

Заява в СК на виплату по ПВУ може складатися в довільній формі, але краще використовувати для цього спеціальний бланк.

У будь-якому випадку в цьому документі повинні бути присутніми такі відомості:

- Дані страховика (юридична назва);

- Дані страхувальника (ПІБ, повна адреса прописки, адресу місцезнаходження, контакти);

- Характер, дата, час, місце і обставини ДТП;

- Організації, які були повідомлені про подію;

- Дані по винуватцю ДТП, його автомобілю і страховому полісі;

- Докладні дані про потерпілого автомобілі;

- Дані про страховий поліс потерпілого;

- Дані по супутнім витрат;

- Підписи представника СК і страхувальника-потерпілого.

Якщо вам потрібен бланк заяви актуального зразка, то натисніть на і ви його отримаєте.

Проблеми прямого відшкодування збитку

Безальтернативне ПВУ згладив багато гострі кути в процедурі страхових виплат, але деякі проблеми залишилися.

Наприклад, не враховано ДТП із заподіянням шкоди здоров'ю і з більш ніж двома машинами-учасниками. Вимагають приведення в ясність поки ще досить туманні і суперечливі проведення розрахунків між страховиками за страховими випадками з ПВУ.

На деяких проблемах я зупинюся більш докладно.

Проблема виплат за безконтактними ДТП

Як вказує закон, ПВУ передбачає виплати тільки якщо в ДТП бере участь два ТС. У положенні ніщо не заважало прописати «не більше двох», але цього зроблено не було.

В результаті страховик може відмовитися від виплат по т. Н. безконтактним ДТП - коли шкоду ТС заподіюється без фізичного контакту з іншим авто. Судова практика давно визначила, що подібні аварії визнаються страховими випадками, якщо є факт використання машини за прямим призначенням, що не завжди означає їзду на ній.

Це можуть бути і різні пов'язані з безпосередньою їздою дії: моменти зупинки, паркування, буксирування, виникнення раптової небезпеки та ін.

Виходить, положенням про безальтернативном ПВУ закон обмежує права громадян в зазначених випадках, змушуючи їх подавати в суд на люблячих ставити собі на службу такі юридичні казуси страховиків (на Росгосстрах і йому подібних, наприклад).

Недоплати по ПВУ

Незважаючи на те, що закон встановив безальтернативність і обов'язковість виплат потерпілому для СК залишилася можливість заниження страхових виплат.

Дана проблема має місце і при класичній формі відшкодування, але при ПВУ вона особливо гостра, т. К. Цьому сприяє недосконалість механізму взаєморозрахунків між СК після перерахування грошей потерпілому.

Справа в тому, що при ПВУ проведення розрахунків для страховиків проходять за фіксованими сумами, які визначаються РСА. Цю організацію чомусь зовсім не хвилює скільки СК заплатила - сума поворотного відшкодування залежить тільки від даних авто і регіону РФ. Звичайно, це абсурд.

В результаті, в одному випадку страховик може спрацювати собі в збиток, а в іншому непогано погріти руки. І обидва варіанти стимулюють крутійство - щоб убезпечити себе від збитків (при великих сумах виплат для дорогих авто, які не покриє повернення) СК максимально занижують калькуляцію.

Але якщо авто бюджетного класу, то з'являється спокуса занизити калькуляцію щоб вже нажитися на різниці від тієї ж поворотної суми.

В результаті в деяких компаніях відміну сум виплат по ПВУ і за класичною схемою доходить до 50%! А зазвичай це 25-40%, що теж недалеко від фактичного грабежу.

Пропозиція потерпілому укласти угоду з виплат

Ще одна хитрість полягає в нав'язуванні страховиком потерпілому підписання особливого документа. Він називається «Угода щодо визначення суми збитку».

Цей папір має юридичну силу і визначає точні рамки страхової виплати: порядок, термін і найголовніше - розмір. Якщо менеджеру СК вдасться схилити клієнта підписати дану угоду, то всі зобов'язання страховика будуть вважатися виконаними, стосовно до даного ДТП.

В результаті потерпілий позбавляє себе можливості стягнення додаткових сум зі свого страховика (якщо це раптом буде потрібно) і одночасно знімає з нього відповідальність за шахрайство з заниженням калькуляції збитку.

Оскаржити таке угоду можна тільки в суді і то це досить проблематично.

- Заява на виплату по ПВУ пишеться тільки на ім'я СК - якщо ви напишете його на ім'я представника страховика, то в прямому відшкодування вам буде відмовлено, майте це на увазі.

- Щоб дізнатися грішила чи СК сірими схемами в рамках ПВУ, потрібно поглянути на статистику щодо виконання її зобов'язань з осені 2014 року - шахраюваті компанії помітні по різкого зниження середнього розміру страхового відшкодування. Шукати дану статистику потрібно в «Віснику Банку Росії», де вона зобов'язана щорічно публікуватися, згідно з положенням ФЗ № 40 (ст. 8, п. 5). На сайті ЦБ РФ є онлайн-версія Вісника.

- Правильне складання документації про ДТП і СК з іміджем зведуть ризик втратити значну частину відшкодування до мінімуму.

висновок

Тепер ви розумієте відмінності старого і нового ПВУ, знаєте що означає безальтернативність останнього, знайомі з процедурою його оформлення і можливими підводними каменями від страхових компаній.

На цьому стаття закінчена. Підписуйтесь на мою розсилку і не забувайте про кнопки соцмереж. Будьте пильні на зимових дорогах!

До зустрічі.

П.С. На фото БМВ 5 серії 530 Д (Ф 10). Взяв тут: drive2.ru/r/bmw/976431/

Дорогі читачі, давайте подивимося, як же по закону відстояти свої права і добитися виконання такої послуги, як по ОСАГО в разі аварії?

Взагалі, страхова компанія не особливо любить розлучатися з грошима страховика, тобто в даному випадку винуватця аварії. Так що ж необхідно знати, щоб отримати те, що належить за законом потерпілому, а саме по ОСАГО?

Отже, якщо трапилася така неприємність, як ДТП, необхідно:

У день аварії обов'язково заповнити Оформляти краще відразу, щоб потім не зустрічатися повторно з іншим учасником аварії.

Обов'язково довести до відома іншого учасника дані про страхову компанію, номер поліса і номер телефону.

Дізнатися аналогічні дані у другого учасника.

Навіть якщо винуватець поки не встановлено, все одно необхідно повідомити страхову компанію, своєю і іншого учасника, про подію і про наявність постраждалих.

Коли винний встановлений, потрібно обов'язково передати страховику повідомлення про ДТП і докласти до цього довідку з ДАІ, але зробити це краще через пошту. Саме в цьому випадку на руках буде підтверджує відправлення документ.

Перелік документів, які необхідно отримати в цій ситуації:

Оригінальна довідка форми 12 з печаткою ДАІ;

Оригінал форми 31, також з печаткою;

Замість двох вищевказаних довідок отримати одну об'єднану;

Копію протоколу, в тому випадку якщо такий був складений (звичайно ж, з печаткою);

Копію постанови, якщо воно виносилося (обов'язково з печаткою).

Якщо ж у страховій компанії просять, або ж навіть вимагають, щоб ви надали будь-які ще довідки крім тих, що прописані вище, то ви сміливо можете відмовитися від виконання цього прохання. Це все робиться тільки для того, щоб затягнути процес, що має на увазі відшкодування збитків. Зазначений вище перелік необхідних документів перерахований в Постанові Уряду РФ, і поки ніяких змін в ньому немає.

Для того щоб отримати по ОСАГО, необхідно правильно вибрати експертну компанію. Звичайно ж, сама страхова компанія просто зобов'язана надати вам фірму з проведення експертизи, і вона повинна бути незалежна. Але в законі немає указів, які забороняли б вам самостійно вибрати той варіант, який більше вам підходить.

Отже, які ж повинні бути дії безпосередньо під час огляду пошкодженого автомобіля:

На огляд необхідно пред'являти авто в чистому вигляді. Звичайно ж, оптимально буде, якщо він проводиться в автосервісі, при цьому можуть бути присутніми автомеханіки. Якщо ж в результаті аварії будь-які знімні деталі були пошкоджені, то їх необхідно представити слідству. Безпосередньо перед оглядом потрібно показати довідку про пошкодження, і, якщо буде потрібно, інші документи власника.

Обов'язково прочитайте заключний акт перед тим, як ставити свій підпис, і якщо щось незрозуміло, то попросіть роз'яснень

Якщо експерт був запрошений страховиком, то в обов'язковому порядку вимагайте для себе копію огляду.

Коли проводиться розрахунок завданих збитків, розцінки беруться в середньому розмірі щодо ринкових цін. Туди входить і вартість запчастин, і самих ремонтних робіт, і матеріалів. Ось тільки ціна на запчастини зазвичай знижується. Це відбувається в результаті поправки на знос. Ось і виходить, що сума виплати в реальності виходить менша від тієї, яка необхідна на ремонт.

Природно, коли результат експертизи отримано, необхідно дуже уважно переглянути всі розрахунки. І якщо раптом щось в них не влаштовує, то ви маєте право звернутися в іншу компанію. А ось якщо ж експертизу проводить фірма, зазначена страховиком, в цьому випадку те, скільки становитиме відшкодування збитку по ОСАГО, ви дізнаєтеся лише в момент отримання коштів. Такі правила.

Отже, відшкодування по ОСАГО включає в себе наступне: реальні витрати + будь-які вимушені інші витрати + оплата самої експертизи. Дану суму страховик зобов'язаний перерахувати в період, що дорівнює 15 робочим дням.

Обов'язкове страхування автоцивільної відповідальності (ОСАЦВ) передбачає страхування відповідальності водія при керуванні автомобілем і в разі його винності в ДТП - позбавлення від турбот відновлення транспортного засобу постраждалої сторони в межах встановленого ліміту відповідальності в полісі ОСАГО. Тобто, поліс ОСАГО страхує виключно відповідальність водія, пошкодження його автомобіля страховці по даному полісу не підлягають. Законодавством визначено максимальна сума збитку, яку виплатять постраждалій стороні.

Відшкодування шкоди за полісом ОСЦПВ

Відсутність поліса ОСАЦВ загрожує неможливістю поставити автомобіль на облік в ГИБДД, а також пройти державний техогляд. При управлінні автомобілем, оригінал поліса необхідно завжди мати при собі, як права і інші документи на автомобіль.

При купівлі нового автомобіля, отриманні його в господарське відання або оперативне управління і т.п. його власник зобов'язаний застрахувати свою цивільну відповідальність до моменту реєстрації транспортного засобу, але не пізніше ніж через 5 днів після виникнення права володіння ним. Керувати транспортним засобом можна тільки при наявності поліса ОСАЦВ. При відсутності даного поліса перший інспектор ГИБДД, що зупинив водія, накладе на нього штраф.

Дії з оформлення ДТП для страхової компанії

При настанні страхового випадку по ОСАГО необхідно, перш за все, здійснити дії з оформлення ДТП:

1. На місці ДТП необхідно скласти повідомлення про те, що трапилося подію, при цьому використовуючи або свій бланк, або скориставшись загальним бланком. Повідомлення можна також заповнити та протягом наступних 5-ти днів після ДТП, але краще це зробити відразу на місці.

2. Повідомити необхідну інформацію про страхувальника, про інших учасників ДТП (номера телефонів і страхового поліса).

3. Дізнатися все дані про страхові компанії інших учасників ДТП.

4. Якщо відразу ж неможливо встановити винуватця ДТП, слід повідомити про ДТП за допомогою факсу, телеграми або листа з повідомленням в свою страхову компанію і в компанію (компанії), де застраховані інші учасники ДТП. Якщо водія звинувачують в порушенні правил дорожнього руху, але не згоден з цим, в такому випадку має сенс йому написати інформаційний лист в свою страхову компанію з даного питання.

У тому випадку, якщо винуватець ДТП встановлено, необхідно відправити лист поштою, приклавши до нього довідку від ДАІ і повідомлення про ДТП. На пошті необхідно взяти чек або документ, який підтверджує відправлення документів до страхової компанії.

Якщо інспектор ДАІ встановив винуватця ДТП або винуватець сам зізнався в цьому, цього водієві слід відправити відповідне повідомлення про ДТП в страхову компанію.

Які документи необхідно отримати від ГИБДД?

Отримання документів від ГИБДД - виключно інтерес учасників ДТП, оскільки саме документи є доводить базою в питанні відшкодування збитку після ДТП по ОСАГО.

Необхідно запитувати такі документи:

1. Оригінал довідки (форма 12), на якій присутній мокра печатка ГИБДД. У довідці зазначаються пошкодження, отримані внаслідок ДТП.

2. Оригінал довідки (форма 31) з мокрою печаткою ГИБДД.

3. Об'єднана довідка, а також заміна довідки за формою 12 та 31, з мокрою печаткою ГИБДД.

4. Копія протоколу, складеного на місці ДТП.

5. Копія постанови про правопорушення, якщо воно виносилося.

Виплати по ОСАГО з урахуванням видів збитку

1. Виплати потерпілому у вигляді компенсації за заподіяння шкоди здоров'ю та життю складають не більше 160 тис. Руб. на кожного потерпілого.

2. Виплати потерпілому у вигляді компенсації за заподіяння шкоди його майну становлять не більше 160 тис. Руб. Якщо розмір сукупного збитку більше, 160 тис. Руб. ділиться на всіх потерпілих.

3. Виплати у вигляді компенсації шкоди майну одного потерпілого складають не більше 120 тис. Руб.

У тому випадку, якщо в результаті аварії постраждала людина помер, максимальна сума виплати родичам складе не більше 135 тис. Руб. і не більше 25 тис. руб. для оплати витрат на поховання.

Що відшкодовує страховик по ОСАГО?

Згідно з правилами ОСАГО страховик відшкодовує особі, потерпілому в ДТП, втрачений ним заробіток.

Порядок визначення розміру втраченого заробітку передбачений ст. 1086 Цивільного кодексу РФ. Розмір втраченого заробітку необхідно визначити у відсотках до середнього заробітку до моменту ушкодження здоров'я, цей відсоток також відповідає ступеню втрати потерпілим працездатності. Період тимчасової непрацездатності з процесом одужання вважається повною непрацездатністю. В такому випадку потерпілий має право вимагати від страховика ОСАГО виплату стовідсоткового середнього заробітку за період, зазначений у листку непрацездатності.

При наявності каліцтв визначення ступеня втрати працездатності відбувається за допомогою медико-соціальної експертизи.

Якщо на момент отримання травм потерпілий не працював, тоді, за його бажанням, або враховується заробіток до ДТП, або заробіток працівника аналогічної кваліфікації, але не нижче прожиткового мінімуму.

Для обчислення розміру заробітку необхідно надати інформацію про всі види доходів, з яких утримано прибутковий податок. При цьому сума загального заробітку повинна вказуватися до стягування прибуткового податку.

Якщо незадовго до аварії відбулося підвищення заробітної плати потерпілого, то буде враховуватися заробіток після змін. Ці зміни повинні бути стійкими. Наприклад, працівника перевели на іншу посаду з більш високою зарплатою або студент, раніше отримував стипендію, влаштувався на роботу і отримує зарплату.

Компенсація збитків по ОСАГО за пошкоджене майно

У тому випадку, якщо майно потерпілої особи не підлягає відновленню, йому відшкодовується вартість його майна на день ДТП.

При отриманні майном потерпілого ушкоджень виплачується сума, що дозволяє привести майно в стан, в якому воно було до ДТП.

Також компенсації підлягають інші витрати потерпілого, пов'язані із завданими збитками при ДТП (наприклад, послуги евакуатора, зберігання автомобіля на стоянці або в майстерні, доставка потерпілого в лікарню і т.д.).

Страхова компанія для компенсації збитку може використовувати грошову форму або зробити ремонт майна з урахуванням калькуляції всіх витрат, зазначених у висновку незалежної експертизи. Обов'язком страхової компанії є в термін не більше 5-ти робочих днів організувати проведення незалежної експертизи транспортного засобу потерпілого. Якщо ж експертиза не була організована в зазначений термін, потерпілий має право самостійно звертатися з проханням про проведення такої експертизи.

Розмір страхової виплати потерпілому при заподіянні шкоди його майну визначається з урахуванням відновлювальних витрат, необхідних для приведення майна в той стан, в якому воно перебувало до настання страхового випадку. Всі витрати на відновлення оплачуються, враховуючи середні у відповідному регіоні ціни на деталі і ремонтні роботи. Для визначення розміру витрат по відновленню обов'язково враховується знос запчастин, що використовуються при ремонтних роботах.

Проблеми на практиці при отриманні страхового відшкодування по ОСАГО

1. Розуміння закону страховиком.

Працюючі на умовах трудового договору і постраждалі в ДТП мають право на отримання допомоги по непрацездатності, розмір якого залежить від страхового стажу потерпілого. Страховики при цьому наполягають на тому, що втрати заробітку не відбулося, якщо посібник виплачено в розмірі 100% від суми середнього заробітку.

Однак п. 2 ст. 1085 ДК РФ передбачає, що пенсії та допомоги ніяк не можуть зменшувати розмір відшкодованого шкоди. У п. 58 Правил ОСАГО зазначено, що виплати по страховці здійснюються незалежно від проведених виплат по соціальному страхуванню або договорами добровільного особистого страхування.

Верховний Суд РФ також висловив свою позицію з даного питання в «Огляді законодавства та судової практики ЗС РФ за третій квартал 2008 року» (затверджений Постановою Президії ВР РФ від 05.12.2008 р): чи не отримана за період непрацездатності зарплата є втраченим заробітком, відшкодовуються по ОСАГО незалежно від усіх виплаченої допомоги потерпілому.

Порада юриста.В такому випадку, слід знати, що страхуватися можна на будь-яку суму, при цьому маючи кілька договорів особистого страхування у різних страховиків. Це не порушує законодавство.

З іншого боку, соціальне страхування - це прерогатива держави. Щоб людина отримала допомогу по тимчасовій непрацездатності, його роботодавець повинен сплачувати відповідні внески. Тому страховик ОСАГО не має взагалі жодного стосунку до цих внесків і до виплат за лікарняним листком, а також до виплат за іншими видами страхування.

Отже, якщо страхова компанія відмовляється відшкодовувати втрачений заробіток, мотивуючи свою відмову отриманої страховкою або посібником по непрацездатності, можна сміливо звертатися суд.

2. Перелік документів, передбачених в п. 51 Правил ОСАГО, які потерпілий має подати до страхової компанії.

Згідно п. 51 при втраті загальної працездатності або втрати професійної працездатності потерпіла особа в ДТП надає висновок медичної експертизи, де вказується ступінь втрати різних видів працездатності.

У тому випадку, якщо потерпілий має лише тимчасову непрацездатність, що підтверджується лікарняним листком або записом в медичній карті, страховики не бажають розглядати ці документи, як підставу для твору розрахунку втраченого заробітку. На цій підставі вони відмовляються виплачувати страхове відшкодування.

Порада юриста. В даному випадку судова практика не однозначна. Законність вимоги про відшкодування втрати заробітку мотивується тимчасовою непрацездатністю, при якій людина звільняється від роботи, тобто на особу втрата ним працездатності на весь період одужання. Отже, якщо страховик все ж відмовляється відшкодовувати втрачений заробіток з тимчасової непрацездатності, можна також звертатися до суду.

3. Незадоволеність потерпілого сумою, виплаченою за ОСАЦВ.

В такому випадку необхідно написати скаргу в страхову компанію, а також в Російський Союз Автострахувальників.

Крім того, потерпіла особа має право провести незалежну експертизу (при цьому до вибору експерта перестав буде причетна страхова компанія) і звернутися до суду. У разі задоволення судом позову страхова компанія буде зобов'язана доплатити збиток за страховкою, оплатити повторну незалежну експертизу і судові витрати.

Щоб бути дійсно застрахованим «на всі випадки» життя, пов'язані з водінням автомобіля, не варто довірятися тільки полісом ОСЦПВ. Поліси добровільного страхування є взаимодополняющей альтернативою полісом ОСЦПВ, оскільки збільшують ліміт відповідальності і дозволяють покрити збитки, які виникли при аварії на «внутрішньої території» компанії.

Як показує практика, вітчизняні автомобілісти настільки звикли до того, що після ДТП страховики не доплачують по ОСАГО, що навіть не намагаються вдатися до допомоги професіоналів, щоб компенсувати завдані збитки майну або здоров'ю. Найняті страховими компаніями експерти розраховують суми компенсації не на користь потерпілих осіб.

В такому випадку, для захисту своїх прав і компенсації збитку корисним буде проконсультуватися у юриста, щоб використовувати всі законні можливості для захисту своїх прав.

Джерело інформації Сайт: http: //fedavto.ru/