Роз'яснення про порядок застосування кбм. Скільки водіїв можна вписати в страховий поліс ОСАЦВ

Відповідно до чинної редакції Закону «Про ОСАЦВ» страхувальник може оформити страховку як на строго обмежена кількість осіб, так і на необмежену. Остання, як правило, коштує дорожче, але в той же час надає цілий ряд переваг.

У даній статті ми розглянемо: що з себе представляє і які особливості має поліс ОСАГО без обмежень; які переваги і недоліки такого поліса; в чому його відмінності від обмеженого поліса; чи можливий перехід з обмеженого на необмежений поліс; скільки буде коштувати поліс без обмежень і чи потрібна довіреність на автомобіль з необмеженою страховкою?

Що це таке?

Базовий поліс ОСАГО, оформлений на страхувальника, прив'язується не тільки до автомобіля, але і до певного кола осіб, які вказані в страховці в якості осіб, допущених до керування транспортним засобом. Водії, які не внесені до цього списку, просто не мають права перебувати за кермом і, відповідно, якщо виявиться, що в момент ДТП автомобілем керував чоловік, ім'я якого відсутній в полісі - аварія не буде визнана страховим випадком.

У свою чергу ОСАГО без обмежень дозволяє передати право керування транспортним засобом будь-якому громадянину, яка має посвідчення водія, з повноцінним збереженням страхування цивільної відповідальності. Таким чином, дія поліса буде поширюватися на всіх водіїв, що дозволить гарантовано отримувати страхову виплату незалежно від того, хто сидів за кермом. Дана форма страхування відмінно підходить для підприємств і приватних організацій, широко використовують автомобільний транспорт. В такому випадку машиною може користуватися будь-яку кількість осіб, що дуже зручно, коли є великий штат співробітників, до того ж постійно змінюється.

Плюси і мінуси відкритою страховки

Необмежена страховка ОСАГО має як свої переваги, так і недоліки. До позитивних сторін можна віднести наступне:

- можливість передачі права управління іншій особі в ситуаціях, коли власник машини з яких-небудь причин не в змозі сісти за кермо (погане самопочуття, алкогольне сп'яніння і т.д.);

- при виникненні необхідності збільшити коло осіб, які мають право на керування автомобілем, не доведеться постійно звертатися в страхову компанію;

- гарантія захисту цивільної відповідальності при частих змінах водія (наприклад, коли авто постійно здається в оренду або експлуатується в якості службового транспорту).

Головний недолік такого поліса - його вартість. Необмежена страховка - вельми дороге задоволення і далеко не всі захочуть пристойно переплачувати за можливість, яка може і не знадобитися. Внаслідок цього основними клієнтами даного продукту є юридичні особи - здобувати стандартний варіант поліса на службовий транспорт для них просто недоцільно.

Крім того, при покупці такої страховки можуть виникнути складнощі з отриманням знижки по КБМ (коефіцієнт бонус-малус). Через відсутність інформації про інших можливих водіїв КБМ розраховується тільки для власника автомобіля і тільки в тих випадках, коли поліс оформляється і продовжується в одній і тій же організації. В інших випадках коефіцієнт буде обнулений, що також негативно позначиться на вартості страховки.

Чи можна змінити необмежену ОСАГО на обмежену?

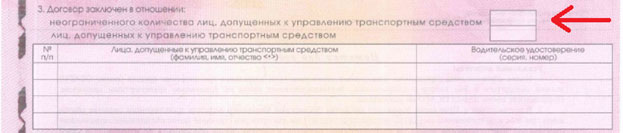

Страховка без обмеження водіїв, допущених до керування, оформляється точно так же, як і звичайна. Головною особливістю такого поліса, що вказує на необмежену кількість осіб, допущених до керування автомобілем, є галочка, що проставляється в 3 пункті страхового договору:

У тих полях, де зазвичай заповнюється інформація про водіїв, проставляються прочерки.

Що стосується переходу зі звичайного поліса на ОСАГО без обмежень, то виконується ця процедура виключно в офісі компанії, так як потрібно перерахунок вартості страховки. Там клієнту видається зразок заяви на зміну страхового продукту, після чого вираховується різниця в ціні між полісами. Відповідно до неї громадянин провадить доплату, йому видають нове страхове свідоцтво, а старе забирають.

Якщо ж співробітник компанії пропонує просто закреслити в уже діючому полісі дані про водіїв і запевнити внесені зміни печаткою організації - необхідно в обов'язковому порядку домагатися правильного оформлення, так як такий документ зазвичай викликає великі питання у співробітників ГИБДД. У разі отримання відмови можна сміливо писати скаргу на ім'я директора філії страхової компанії, так як дані дії неправомірними.

Як розраховується вартість ОСАЦВ без обмежень?

Процес підрахунку підсумкової суми, на яку потягне страховка ОСАГО без обмежень, набагато простіше, ніж може здатися на перший погляд. Фактично на вартість впливають всі ті ж коефіцієнти, що і в звичайному полісі (потужність машини, регіон, вік і водійський стаж страхувальника і т.д.), плюс ще один множник за допуск до керування необмеженого числа осіб (він дорівнює 1.8). Таким чином, виходить, що відкрита страховка обійдеться на 80% дорожче за звичайну.

Цифра досить значна, але тут потрібно враховувати, що велика різниця у вартості вірна тільки при відсутності знижок за вік і страховий стаж. Якщо ж порівняти ціну необмеженого поліса зі звичайним, використовуючи максимальні коефіцієнти для останнього (вік до 22 років, стаж до 3 років), то кінцева цифра вийде практично однаковою в обох варіантах.

Якщо ж самостійний розрахунок ціни викликає труднощі, то завжди можна скористатися онлайн-калькулятором на сайтах компаній або проконсультуватися з їх співробітниками.

Для прикладу розглянемо два випадки:

30-річний водій з більш ніж 3-річним стажем з Москви з автомобілем, потужність двигуна якого 120 л.с., раніше не страхувався. У компаніях Росгосстрах і РЕСО-Гарантія звичайний поліс (в нього входить лише сам водій) обійдеться йому в 9 060 рублів, необмежений - в 16 308 рублів. Додаткові коментарі тут зайві.

23-річний водій зі стажем водіння менше 3 років з Москви з автомобілем, потужність двигуна якого 120 л.с., раніше не страхувався. У компаніях Росгосстрах і РЕСО-Гарантія звичайний поліс обійдеться йому в 15 402 рубля, необмежений - в 16 308 рублів. Як можна помітити, різниця в ціні мінімальна.

Таким чином, при інших рівних обставинах ОСАГО без обмежень найкраще підійде водіям-новачкам, які через високі базових коефіцієнтів все одно не отримають великий знижки. А за умови продовження поліса на авто в тій же компанії з плином часу ціна страховки буде поступово знижуватися завдяки накопиченню стажу і КБМ.

Чи потрібна довіреність на авто з необмеженою страховкою?

Набувши чинності 24 листопада 2012 року поправки до правил дорожнього руху скасували доручення як обов'язковий документ, який необхідно мати з собою при управлінні автомобілем. При цьому в законодавстві зберігся пункт 1 статті 2, за яким у водія в обов'язковому порядку повинен бути в наявності документ, що підтверджує право володіння, розпорядження або користування транспортним засобом. Їм може виступати страховий поліс ОСАГО. При обмеженому варіанті особа, яка керує автомобілем, має бути в нього вписано. Водіям, у яких є страховка без обмежень, також досить пред'явити тільки її. Таким чином, довіреність на автомобіль не потрібна.

Максимально можливу кількість осіб, допущених до управління транспортним засобом в рамках договору «автоцивілки», нормативно не встановлено. Формально страхувальник має право «вписати» в поліс навіть кілька десятків людей. Однак інструмент обов'язкового автострахування також пропонує автолюбителям інший варіант.

Мова про відсутність пойменованого списку «уповноважених» як такого. Часто в таких випадках кажуть, що страховка оформлена «без обмежень» - тим самим спрощуючи юридично більш точні формулювання. За таким договором автомобілем може керувати будь-який бажаючий (зрозуміло, допущений на законних підставах). Безумовно, це помітно спрощує взаємодію сторін в багатьох ситуаціях. Однак особливості опції заслуговують того, щоб зупинитися на них докладніше.

оформлення

Трохи нижче середини лицьової сторони бланка поліса ОСАЦВ розташовується табличная форма, призначена для внесення відомостей по допущеним до управління. При «необмеженої» страховці ця форма не заповнюється, а її поля перекреслює (через підрядник, по колонках, загальним «хрестом» або іншими способами).

Над таблицею, вище стовпчика «Посвідчення водія (серія, номер)», розташовуються два осередки. Верхня з них актуальна при необмеженій списку. У ній ставиться відмітка (зазвичай «галочка» або «хрестик»). Зліва від осередків дані відповідні пояснення.

Оформлення «необмеженої» страховки не вимагає надання водійських посвідчень. За законодавством оригінали або копії таких необхідні страхувальнику тільки для придбання поліса з конкретизованим переліком допущених до управління осіб.

Ціна питання

коефіцієнт КО

За «необмеженість» списку водіїв по ОСАГО «відповідає» коефіцієнт КО. Він бере участь в розрахунку премії за договором і може приймати два значення: 1 і 1,8. Остання цифра використовується, коли перелік не лімітований. Тобто, базово дана опція підвищить вартість ОСАЦВ на 80%. Однак все не так просто.

Зокрема, використання КО виключає застосування підвищувального коефіцієнта за молодий вік і невеликий стаж - КВС. Як відомо, максимальне значення КВС також одно 1,8. Таким чином, іноді «відкритий» список не приведе до подорожчання продукту.

Крім того, для належить юридичним особам транспорту підвищує КО неминучий. В цьому випадку оформити договір на умови пойменованого перерахування водіїв не вдасться. Описані особливості коефіцієнта не зайве враховувати при виборі параметрів страховки.

зміна умов

Відсутність конкретних водіїв в полісі тягне і інші, менш очевидні фінансові наслідки для покупця. У такій ситуації не враховується «бонус-малус» тих, хто фактично експлуатує автомобіль (знаходиться за кермом). Наприклад, накопичена персональна знижка 50% не братиме участі в розрахунку. В результаті вартість послуги зросте не на згадані раніше 80%, а - математично - більш ніж в 3,5 рази.

Разом з тим, для деяких страхувальників перехід на «відкритий» перелік виявляється фінансово вигідним. Стосується це в першу чергу «аварійних» водіїв. Як відомо, КБМ буває не тільки зменшує, а й підвищує, приймаючи значення до 2,45. Зрозуміло, що при описаному розкладі автолюбителі вибирають з двох зол менше, йдучи від «карального бонус-малус». Економія в результаті такого рішення становить близько 27%.

облік КБМ

Як уже сказано вище, персональний «бонус-малус» водіїв не враховується за договорами ОСАГО з необмеженим списком допущених до управління. Проте, КБМ тут також є постійним розрахунковим елементом. До чого ж тоді прив'язана страхова історія? Автостраховка без обмежень враховує збитковість конкретного автомобіля, що належить конкретному власнику. Тобто, «бонус-малус» вважається за зв'язці «автовласник - машина».

Якщо автолюбитель, який має знижку по «відкритою» страховці, набуває новий транспортний засіб і страхує його на аналогічних умовах - КБМ встановлюється на початковому рівні. «Заслуги» клієнта щодо першого авто до уваги не беруться. Тому, наприклад, володіє парком машин юридична особа за різними одиницями транспорту може мати як знижки, так і підвищувальні коефіцієнти.

Позитивні сторони

Як бачимо, найчастіше «автоцивілка» без обмежень - опція не з дешевих, до того ж має ряд специфічних особливостей. У той же час, подібні договори передбачають і ряд незаперечних переваг. По суті, після скасування рукописних довіреностей на управління авто кілька років тому тільки ОСАГО обмежує автовласника в передачі транспорту іншим особам. А при «необмеженій» полісі власник отримує повну свободу дій в цьому відношенні. Актуальним це виявляється в різних ситуаціях:

- послуга «тверезий водій», пропонована перевезеннями таксомоторів підприємствами;

- передача машини родичу або другу на час тривалого від'їзду;

- необхідність передачі керування автомобілем іншій особі в рамках різного роду форс-мажорних обставин.

Звичайно, необхідного людини можна просто «вписати» в страховку. Але зробити це в терміновому порядку виходить далеко не завжди.

Перспективи «автоцивілки» без обмежень

Часто це є основною причиною оформлення «відкритого» поліса - технічні складності з оперативним додаванням в страховку нової людини. Оформити зміни можна тільки в робочі дні та години страховика, що часом спричиняє значні незручності. До того ж, нерідко для цього потрібно відстояти тривалу чергу. В результаті страхувальники змушені купувати «автоцивілку» з нелімітованою переліком допущених до управління, незважаючи на високу вартість ОСАЦВ без обмеження.

Але з 2017 року Правилами ОСАГО передбачено внесення змін до договору онлайн. Правда, відноситься даний сервіс тільки до електронних полісами, а на напрямок відкоригованого документа компаніям відведено два робочих дня. Проте, даний варіант спрощує процедуру допуску до керування автомобілем особи, яка вимагається, а тому в перспективі здатний зробити «необмежену» ОСАГО менш затребуваним.

На замітку

Варто згадати, що страховка без обмежень іноді сприймається як відносна пролом в безпеці машини. Так, якщо зловмисник заволодів транспортним засобом разом зі свідоцтвом про реєстрацію і був зупинений співробітником ДАІ, у останнього може не виникнути ніяких підозр. Викрадач просто пред'явить «відкрите» ОСАГО, викрадене свідоцтво і власне водійське посвідчення.

Що ж стосується покупки такого поліса, то тут його більш високий цінник не залишається без уваги страховиків. Так само, як і більш простий алгоритм оформлення. В результаті здобувачі подібних договорів часом стикаються з більш уважним ставленням продавців. Виражається воно в доставці за заявленою адресою, обслуговуванні без черги і інших «приємних дрібницях». Втім, багато в чому зазначені факти залежать від політики страхової компанії.

Транспортних засобів":

- змінюється порядок визначення класу КБМ водія для договорів ОСАГО, що укладаються з громадянами (фізичними особами) на умови обмеженої кількості водіїв, допущених до керування ТЗ (т. е. при КО \u003d 1);

- не змінюється порядок визначення класу КБМ власника ТЗ для всіх інших умов страхування, в тому числі для договорів, що укладаються з юридичними особами, а також на умови необмеженого використання ТЗ з фізичними особами (т. е. при КО \u003d 1,5);

- не змінюється порядок застосування та визначення значення коефіцієнта КБМ:

При наявності обмеження за кількістю водіїв (т. Е. При КО \u003d 1) застосовується максимальний коефіцієнт КБМ, визначений у відношенні кожного водія;

При необмеженій кількості водіїв (т. Е. При КО \u003d 1,5) застосовується коефіцієнт КБМ, певний для власника зазначеного в договорі ТЗ з урахуванням всіх вироблених страхових виплат за період дії попереднього договору щодо того ж ТЗ.

1. Порядок визначення класу КБМ для водія,

допущена до керування ТЗ (т. е. при КО \u003d 1)

1.1. При укладенні, внесенні змін або продовження договору ОСАЦВ з терміном страхування 1 рік на умовах використання ТЗ обмеженим колом осіб (далі - договір). клас КБМ водія присвоюється кожній особі, допущеному до керування ТЗ.

КБМ не застосовується або КБМ \u003d 1 при страхуванні ОСАЦВ:

Власників напівпричепів;

Власників ТЗ, зареєстрованих в іноземних державах;

На термін проходження до місця реєстрації ТЗ.

1.2. Для визначення класу КБМ конкретного водія страховик використовує інформацію про відсутність або наявність страхових виплат, вироблених страховиками з вини даного водія в попередні періоди страхування ОСАЦВ щодо цього ж водія (далі - інформація про попередні договори). При цьому не має значення, щодо якого транспортного засобу здійснювалося страхування.

під попереднім договоромрозуміється договір ОСАГО з терміном страхування 1 рік, що припинив свою дію не більше ніж за 1 рік до дати укладення нового договору (закінчився термін страхування або розірваний), укладений щодо того ж водія, що і новий договір.

Джерела інформації про попередні договори:

Відомості про страхування за попереднім договором щодо водія (за формою додатка 4 до Правил ОСАГО), пред'явлені страхувальником у випадках, передбачених п. 20 Правил ОСАГО;

Наявні у страховика дані про страхування водія за попереднім договором (для випадків, коли попередній договір був укладений з).

Важливо! Для визначення класу КБМ водія не використовується інформація:

за договорами з терміном страхування менше 1 року(Короткострокові договори);

за договорами , З моменту закінчення (дострокового припинення) яких пройшло більше 1 року;

За договорами, укладеними на умови необмеженого переліку водіїв (КО \u003d 1,5) (за винятком випадку, коли водій був власником ТЗ).

1.2.1. Інформація за попереднім договором, укладеним на умови необмеженого переліку водіїв (КО \u003d 1,5), враховується тільки для визначення класу КБМ водія, що був власником ТЗ, зазначеного в договорі.

1.2.2. При наявності інформації щодо достроково закритій договору або договору, за яким водій керував ТЗ (був вписаний в поліс) менше 1 року:

При відсутності страхових виплат з вини водія, йому присвоюється клас КБМ, рівний його класу на момент укладення такого договору;

При наявності страхових виплат з вини водія, його клас КБМ змінюється в залежності від кількості страхових виплат, вироблених страховиком за таким договором.

1.2.3. При наявності інформації про декілька попередніх договорах, В якості початкового класу КБМ водія використовується клас, який був визначений при укладенні останнього закінчився договору.

При наявності інформації про декілька попередніх договорах, термін дії яких закінчився в один день, і які є останніми закінчилися договорами, в якості початкового класу КБМ водія використовується мінімальний клас КБМ, з певних при укладенні зазначених договорів.

1.3. У разі відсутності інформації про попередні договори щодо водія, йому присвоюється клас КБМ 3 (третій).

2. Особливості визначення класу КБМ водія при укладенні

і продовження договору.

2.1. Клас КБМ водія визначається на підставі інформації про попередні договори і класу КБМ, присвоєного йому на момент укладення останнього попереднього договору (далі - початковий клас КБМ водія).

2.2. При укладанні (продовженні) договору на умови обмеженого переліку водіїв (КО \u003d 1), якщо попередній договір був укладений на умови без обмеження переліку водіїв (КО \u003d 1,5), клас КБМ присвоюється кожному водієві, допущеному до керування ТЗ, при цьому:

Якщо власник ТЗ допущений до керування за новим договором (водій-власник), йому присвоюється клас КБМ в залежності від загального (сумарного) кількості страхових виплат, вироблених страховиком за попереднім договором. Початковим класом КБМ водія-власника буде клас, присвоєний йому при укладанні попереднього договору;

Для кожного водія, допущена до керування ТЗ (за винятком водія-власника), визначається клас КБМ водія виходячи з наявної або наданої страхувальником інформації про попередні договори.

Для визначення значення коефіцієнта КБМ за договором, вибирається максимальне значення коефіцієнта КБМ, певне для кожного водія.

2.3. При укладанні (продовженні) договору на умовах необмеженого переліку водіїв (КО \u003d 1,5), якщо попередній договір щодо того ж ТЗ був укладений на умови обмеженого переліку водіїв (КО \u003d 1), клас КБМ присвоюється власнику ТЗ, при цьому для його визначення:

Враховується інформації про наявність чи відсутність страхових виплат за вказаною попереднім договором в цілому (не має значення, яке особа керувала ТЗ в момент страхового випадку);

В якості початкового класу КБМ застосовується клас КБМ, який був визначений за попереднім договором щодо власника зазначеного транспортного засобу (якщо власник ТЗ не був водієм за попереднім договором, то певний для нього клас КБМ може не відповідати значенням КБМ, застосованого при укладенні зазначеного попереднього договору) .

3. Особливості визначення класу КБМ водія при зміні переліку водіїв в чинному договорі.

3.1. При додаванні нового водія в список осіб, допущених до керування ТЗ, привласнення класу КБМ новому водієві проводиться в порядку, описаному в пунктах 1 і 2. Перерахунок премії проводиться виходячи з зміненого значення КБМ за договором.

Важливо! Для визначення класу КБМ водія, який додається до переліку осіб, допущених до керування ТЗ, використовується тільки інформація про попередні договори, які припинили свою дію протягом 1 року до дати початку терміну дії договору, до якого вносяться зміни, а не до дати внесення змін (додавання водія) в зазначений договір.

Надання протягом терміну дії договору ОСАЦВ інформації про страхування водія за попередніми договорами з терміном закінчення пізніше дати початку дії договору не є підставою для зміни класу КБМ, присвоєного водієві при укладенні договору.

3.2. При виключення водія з переліку осіб, допущених до керування ТЗ, коефіцієнт КБМ за договором з зміненими умовами визначається виходячи з максимального значення коефіцієнта КБМ, визначеного при укладенні зазначеного договору для кожного з водіїв залишилися в списку.

4. Порядок відображення класу КБМ в страхової документації.

4.1. Інформація про страхування водія за попередніми договорами, яка використовується страховиком для присвоєння водієві класу КБМ, відбивається в Додатку до заяви про укладення договору ОСАЦВ (Додаток 1).

Якщо відповідальність водія, зазначеного в договорі, в попередні періоди по ОСАГО не страхувалася, то в графі «Відомості про попередньому договорі ОСАГО, по якому враховано клас КБМ» страхувальником власноруч робиться такий запис: «Відповідальність водія раніше застрахована була».

4.2. Клас КБМ, присвоєний водієві або власнику ТЗ, в обов'язковому порядку вказується в Заяві про укладення договору ОСАЦВ (Для випадків укладення / продовження договору ОСАЦВ) або в Заяві про внесення змін до договору ОСАЦВ (Для випадків внесення змін до чинного договору ОСЦПВ).

Додаток до ЗАЯВИ

про укладення договору ААА - ␣␣␣␣␣␣␣␣␣␣.

Інформація про водіїв, допущених до керування ТЗ, зазначених в договорі *:

ПІБ водія | Відомості про попередньому договорі ОСАГО, по якому враховано клас КБМ |

||||

номер поліса | Найменування страховика | Клас водія на момент укладення договору | Кількість страхових виплат з вини водія |

||

* Якщо водій не був застрахований по ОСАГО в попередні періоди, навпаки його ПІБ страхувальник вказує « Відповідальність водія раніше застрахована була ».

1. Достовірність зазначених даних підтверджую.

2. Попереджений, що повідомлення Страховику свідомо неправдивих відомостей, що впливають на страхову премію, тягне за собою застосування санкцій по відношенню до Страхувальника відповідно до законодавства Російської Федерації, аж до відмови у виплаті страхового відшкодування і дострокового розірвання договору страхування.

"_____" ________________ 200__ р __________________________________

(Дата заяви) (підпис страхувальника (законного представника)

Поліс ОСЦПВ містить 5 граф для перерахування водіїв, допущених до керування. І цілком резонно у страхувальника виникає питання: скільки водіїв можна вписати в поліс? Тільки 5?

На деяких сайтах, які володіють інформацією по ОСАГО, відповідають, що вписати можна тільки 5 водіїв, а якщо потрібно більше, то потрібно купувати поліс з необмеженим числом водіїв. Однак все абсолютно не так.

В поліс ОСАГО можна вписати скільки завгодно водіїв, допущених до керування!

- Наявність тільки 5 рядків не є підставою для відмови страхувальнику в оформленні поліса ОСАЦВ з обмеженим використанням. У Законі про ОСАГО не йдеться, що в разі укладення договору ОСАЦВ з обмеженим числом осіб, допущених до управління, їх може бути не більше 5. При виборі страхувальника такого умови страхування в полісі повинні бути перераховані всі водії.

- Якщо не вистачить 5 рядків, то список водіїв вказується на зворотному боці поліса і завіряється печаткою страховика.

- Для внесення водіїв в поліс ОСАГО вам буде потрібно вказати дані їх прав, стаж водіння і вік.

- У разі внесення водіїв в уже існуючий поліс ОСАГО, страховиком видається новий поліс замість колишнього.

- Доплачувати при внесенні додаткових водіїв потрібно тільки тоді, коли їх вік і стаж водіння припускають підвищувальні коефіцієнти, або коли вони не мають права на що знижує коефіцієнт за безаварійну їзду, а також якщо до них повинен застосовуватися підвищувальний коефіцієнт (були ДТП в попередньому договорі).

Наприклад, в попередньому полісі всі водії старше 22 років і мали стаж понад 3 роки. Ви хочете внести в поліс водія 21 року і зі стажем 1 рік. В цьому випадку вам доведеться доплатити, так як до водіїв молодше 22 років і стажем, менше 3 років застосовується підвищувальний коефіцієнт. Також доведеться доплатити, якщо у цього водія немає права на знижку за безаварійну їзду, а у колишніх водіїв є.

Отже, запам'ятайте:

1. В поліс ОСАГО можна вписати скільки завгодно водіїв, і наявність тільки 5 рядків не зобов'язує вас оформляти договір без обмежень осіб, допущених до управління.

2. При внесенні додаткових водіїв в уже існуючий поліс ОСАГО, можливо, буде потрібно доплата. Це залежить конкретно від кожного внесеного водія: від застосування підвищувальних коефіцієнтів і відсутності знижок, а не від самого процесу заміни поліса.