Чому не можна видавати відпускні за три дні до відпустки. Терміни та особливості виплати відпускної допомоги згідно тк рф Ндфл при компенсації за невикористану відпустку

податковий агент подав до податкового органу розрахунок ПДФО, під час камеральної перевірки якого були виявлені помилки, пов'язані з обчисленням та сплатою податку, а також обставина несвоєчасного перерахування до бюджету сум податку на доходи, утриманих з фізичних осіб.

Підсумок:справу направлено на новий розгляд до суду апеляційної інстанції, оскільки суд не дав оцінку всім доводам товариств

Підставою для

прийняття рішення послужив висновок інспекції про те, що порушуючи пункт 1 статті 210 НК РФ була занижена база оподаткування в декларації про доходи форми 3-ПДФО за 2016 рік, в результаті неправильного розрахунку отриманого доходу від погашення векселів ПАТ Ощадбанк Росії.Підсумок:дослідивши матеріали справи, проаналізувавши зібрані у справі докази та докази

Оспорюваний ненормативний

правовий акт прийнято податковим органом за наслідками розгляду матеріалів виїзної податкової перевірки. Підставою для нарахування податку на додану вартість, пені та застосування податкових санкцій за неповну сплату податку у вигляді штрафу стало виведення податкового органу про заниження Підприємцем податкової бази у зв'язку з не включенням до неї доходу, отриманого від здачі в оренду нежитлових приміщеньВся судова практика на цю тему »Оподатковувані доходи

Пік відпусток посідає 3 квартал. Тому, напередодні здачі 6-ПДФО за 9 місяців, вважаємо не зайвим нагадати бухгалтерам, як відпускні виплати відображаються у ПДФО-звітності.

Відпускні в 6-ПДФО

Щоб правильно заповнити 6-ПДФО у частині відображення відпускних, потрібно розуміти, коли такий дохід вважається отриманим у ПДФО-цілях і коли з цього доходу має бути перерахований податок до бюджету.

Так от, відпускні вважаються отриманими в день їх виплати, а податок з цих сум необхідно перерахувати до бюджету не пізніше останнього дня місяця, в якому вони виплачені (пп. 1 п. 1 ст. 223, п. 6 ст. 226 НК РФ) . Таким чином, відпускні в 6-ПДФО за 9 місяців відбивайте так.

- У Розділі 1:

- у стр.020 вкажіть всю суму відпускних (включаючи ПДФО), виплачену за 9 місяців;

- у стр.040 та 070 вкажіть суму ПДФО з виплачених за 9 місяців відпускних.

- У Розділі 2 розрахунку за 9 місяців, за загальним правилом, необхідно заповнити стільки блоків рядків 100 – 140, скільки дат виплат відпускних припало на липень – вересень. Але оскільки 30 вересня – неділя, термін сплати ПДФО з вересневих відпускних випадає вже на жовтень (01.10.2018). Відповідно, відомості про вересневі відпускні та ПДФО з них мають потрапити до розділу 2 вже річного 6-ПДФО (Лист ФНП від 05.04.2017 № БС-4-11/6420@).

У самих рядках вкажіть наступне:

- у стор 100 та 110 - дати виплати відпускних за липень та серпень;

- у стор. 120 - "31.07.2018" - для липневих відпускних, "31.08.2018" - для серпневих відпускних;

- у стор.130 - суму липневих/серпневих відпускних;

- в стр.140 - ПДФО з липневих/серпневих відпускних.

Якщо був перерахунок відпускних

Якщо у 3 кварталі ви з якоїсь причини здійснили перерахунок відпускних, виплачених в 1 або у 2 кварталах, то відображення цих сум у 6-ПДФО залежить від того, в який бік здійснено перерахунок (Лист УФНС по м.Москві від 12.03.2018 №20-15/049940). Якщо після перерахунку сума відпускних збільшилася, то відобразіть відомості про неї в розділах 1 і 2 розрахунку 6-ПДФО за 9 місяців (за винятком випадку, коли перерахунок було здійснено у вересні - цей перерахунок відобразите за аналогією з вересневими відпускними). Якщо ж у результаті перерахунку сума відпускних зменшилася, то роботодавцю доведеться подати уточненню за період, у якому було відображено початкову суму відпускних.

Не плутайте відпускні та компенсацію за невикористану відпустку

Незважаючи на те, що така компенсація виплачується працівникові, який звільняється, за невідгуляні дні відпустки, відпускними вона не є. І для ПДФО-цілей компенсація за невикористану відпустку вважається отриманою в останній день роботи співробітника, який звільняється (п. 2 ст. 223 НК РФ). А податок із цієї компенсації треба перерахувати не пізніше дня, наступного за днем виплати доходу (п. 6 ст. 226 НК РФ). З урахуванням цих особливостей відомості про суму виплаченої компенсації та податку з неї повинні відображатися в 6-ПДФО.

Лікарняні в 6-ПДФО

Інформація про суми виплаченої допомоги з тимчасової непрацездатності та ПДФО з них відображається у 6-ПДФО у порядку, аналогічному порядку відображення відпускних.

У полі 107 платіжного доручення слід зазначати податковий період, протягом якого сплачується податок чи внесок. Зі змісту поля 107 має бути ясно, за який період сплачується податок. Також у полі 107 може вказуватись і конкретна дата. Нещодавно ФНП випустила листа від 12.07.2016 № ЗН-4-1/12498, в якому повідомила, що на сплату ПДФО податковим агентам слід заповнювати кілька платіжок. Що за новими правилами заповнення платіжок тепер вказуватиме поле 107? Чи можна продовжити складати одну платіжку? Давайте розумітися.

Ввідна інформація

Заповнювати поле 107 потрібно для вказівки періодичності сплати податкового платежу або конкретної дати сплати податкового платежу, якщо така дата встановлена Податковим кодексом РФ (п. 8 Правил, утв. наказом Мінфіну Росії від 12.11. 2013 року № 107н).

У полі 107 проставляється 10-значний код податкового періоду. Перші два знаки – це період сплати податку. Наприклад, для щоквартальних – КВ, щомісячних – МС, річних – ГД.

Четвертий та п'ятий знак – це номер податкового періоду. Наприклад, якщо податок сплачується за серпень, зазначається «08».

Знаки з сьомого до десятиго позначають рік. У третьому та шостому знаку завжди ставляться крапки. Наприклад – КВ.03.2016.

Нове роз'яснення ФНП про поле 107

У листі ФНП від 12.07.2016 № ЗН-4-1/12498 повідомляється, що податковому агенту слід складати кілька платіжних доручень, якщо перераховується ПДФО з різними термінами платежу.

Таким чином, ФНП по суті рекомендує нові правила заповнення платіжних доручень вже з липня 2016 року. Адже раніше таких вимог з боку податківців не було. Однак після появи цих рекомендацій у бухгалтерів постали питання про те, що саме вписуватиме поле 107.

Що саме тепер вказувати у полі 107

При сплаті ПДФО податкове законодавство встановлює кілька строків платежу і за кожним цим терміном є конкретна дата сплати.

Ось кілька прикладів.

ПДФО із зарплати

ПДФО із заробітної плати, премій та матеріальної вигоди необхідно перераховувати до бюджету не пізніше дня, наступного за днем виплати доходу (абз. 1 п. 6 ст. 226 НК РФ).

приклад.

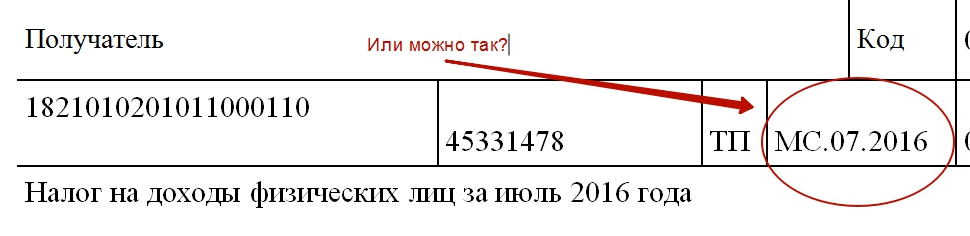

Зарплату за липень роботодавець виплатив співробітникам 4 серпня 2016 року. У цьому випадку датою отримання доходу стане 31 липня, датою стягнення податку – 4 серпня. А останньою датою, коли ПДФО має бути перераховано до бюджету – 5 серпня 2016 року. Чи це означає, що в платіжці потрібно поставити 05.08.2016?

Чи в полі 107 платіжного доручення можна вказати «МС.07.2016», щоб було зрозуміло, що це податок за липень?

ПДФО з лікарняних та відпускних

ПДФО, утриманий з допомог з тимчасової непрацездатності, допомог по догляду за хворою дитиною, і навіть з відпускних, необхідно перерахувати пізніше останнього числа місяця, у якому виплачено дохід (абз. 2 п. 6 ст. 226 НК РФ).

приклад.

Співробітник іде у відпустку з 25 серпня по 15 вересня 2016 року. Відпускні йому було виплачено 15 серпня. У цьому випадку датою отримання доходу та датою утримання ПДФО є 15 серпня, а останньою датою, коли податок має бути перерахований до бюджету – 31 серпня 2016 року. Чи правильно буде, якщо у полі 107 платіжки на сплату ПДФО зазначити 31.08.2016? Чи слід вказати «МС.08.2016»?

У правилах заповнення платіжних доручень немає однозначної відповіді цих питань. Тому висловимо свою думку про те, як можна виконати нові рекомендації, наведені у листі ФНП від 12.07.2016 № ЗН-4-1/12498.

Наша думка: спирайтеся на місяць виникнення доходу

Ми вважаємо, що вказувати конкретну дату у платіжних дорученнях не потрібно. Адже, швидше за все, податковим інспекціям головне не зібрати масу інформації про різні дати, а зрозуміти, за який саме період було сплачено ПДФО та звірити його з розрахунком 6-ПДФО. І якщо так, то бухгалтерам, на наш погляд, потрібно спиратися саме на місяць, у якому у працівників виник оподатковуваний дохід.

Щоб визначити, якого місяця належить ПДФО, орієнтуйтеся на дату визнання доходу за статтею 223 НК РФ. Наприклад, для заробітної плати це останній день місяця, за який видають гроші. Для відпускних та лікарняних - день виплати (ст. 223 НК РФ). Пояснимо з прикладами та зразками платіжок.

Заробітня плата

З пункту 2 статті 223 НК РФ випливає, що зарплата стає доходом в останній день місяця, за який вона нарахована (п.2 ст. 223 НК РФ). Тому впишіть у полі 107 номер місяця, за який нараховано зарплату. Припустимо, що бухгалтер складає платіжку з ПДФО із зарплати за серпень. Тоді у полі 107 він вкаже «МС.08.2016». Навіть незважаючи на те, що платіжка складається у вересні. І це, на нашу думку, буде правильно.

Відпускні

Відпускні стають доходом останній день місяця, у якому їх виплатили (п.6 ст. 223 НК РФ). Наприклад, якщо відпускні працівнику виплатите у вересні, то в полі 107 платіжки на сплату прибуткового податку вкажіть «МС.09.2016». Навіть якщо відпустка перейде на жовтень.

Лікарняні

Відпускні стають доходом останній день місяця, у якому виплачені (п.6 ст. 223 НК РФ). Наприклад, якщо відпускні працівнику виплатите у жовтні 2016 року, то у полі 107 платіжки потрібно заповнити – «МС.10.2016». І цим показати, що відпускні виплачені в десятому місяці 2016 року.

Матеріальна вигода

Іноді у працівників виникає дохід у вигляді матеріального зиску, наприклад, від отриманої позики. Щоб перерахувати з нього прибутковий податок у полі 107 платіжного доручення заповніть місяць, в останній день якого у людини виникла матеріальна вигода. Наприклад, якщо матеріальна вигода від користування позикою виникла у листопаді 2016, то заповніть поле 107 так:

Погашення боргів: поле 107

Заповнювати поле 107 податковим агентам потрібно й у ситуації, коли погашаються борги з ПДФО. Якщо організація погашає борг з власної ініціативи (добровільно), то полі 107 вказуйте місяць, протягом якого погашається заборгованість. На полі 106 поставте код ЗД. Цей код означатиме, що це поточний платіж, саме погашення заборгованості. Припустимо, якщо погашаєте борг із ПДФО за квітень 2016 року, то платіжку складіть так:

Як заповнювати поле 107 у неоднозначних ситуаціях

Тепер давайте розглянемо кілька поширених ситуацій із заповнення поля 107 під час перерахування ПДФО.

Ситуація 1. Зарплата та відпускні одночасно

У серпні організація одночасно видала зарплату за липень і цього ж дня відпускні.

Рішення.Щодо зарплати, то дата доходу – це останній день місяця, за який вона нарахована. Для відпускних це день видачі грошей. Тому потрібно скласти дві платіжки. У полі 107 з податку із зарплати вкажіть «МС.07.2016», а в полі 107 з податку з відпускних – «МС.08.2016». Так буде однозначно зрозуміло податок за який місяць ви переказуєте. І такий підхід відповідатиме новим рекомендаціям податківців.

Ситуація 2. Зарплата та лікарняні одночасно

У вересні організація одночасно видала зарплату за серпень і цього ж дня відпускні.

Рішення.Щодо зарплати, то дата доходу – це останній день місяця, за який вона нарахована. Для відпускних – це день виплати коштів. Тому потрібно скласти дві платіжки. У полі 107 з податку із зарплати вкажіть «МС.08.2016», а в полі 107 з податку з відпускних – «МС.09.2016».

Ситуація 3. Відпускні видані на другий місяць

Рішення.Щодо відпускних, то дата доходу – це день видачі грошей. Якого місяця співробітник відпочиває, не має значення. Тому в полі 107 платіжки на перерахування ПДФО з відпускних вкажіть «МС.08.2016». Тобто покажіть, що відпускні ви видали саме у серпні 2016 року.

Ситуація 4. Зарплата та премія одночасно

Ситуація 5: виплати підрядникам

Підряднику у вересні видали винагороду за послуги, надані у серпні.

Рішення.Дата одержання доходу за цивільно-правовим договором – це день видачі грошей. Це день припав на вересень. Тому в платіжці на сплату ПДФО у полі 107 впишіть «МС.09.2016».

Ситуація 6: добові

У серпні працівник отримав наднормативні добові, пов'язані з його відрядженням. З них слід утримати ПДФО. Авансовий звіт за підсумками відрядження затвердили у вересні 2016 року. Податок утримали із зарплати за вересень.

Рішення.Дата отримання доходу по наднормативним добовим - останній день місяця, в якому затвердили авансовий звіт з відрядження (пп. 6 п. 1 ст. 223 НК РФ). По зарплаті дата доходу – останній день місяця, протягом якого видали гроші (п.2 ст. 223 НК РФ). Тобто в обох випадках останній день місяця. Тому, на нашу думку, можна скласти одну платіжку та в полі 107 відзначити «МС. 09.2016». Адже податківці у своїх роз'ясненнях не говорили про те, що на різні платіжки слід ділити податок та однаковими термінами сплати.

Висновки

Серед бухгалтерів також є думка, що після появи листа ФНП від 12.07.2016 № ЗН-4-1/12498 у платіжках слід зазначати конкретні дати, не пізніше яких організація чи ІП мають заплатити ПДФО. Наприклад, перерахувати ПДФО з відпускних, виданих у вересні, потрібно до кінця місяця. Тому у полі 107 при сплаті ПДФО з відпускних потрібно поставити «30.09.2016». Перерахувати ПДФО із виплаченої зарплати потрібно наступного дня. Отже, якщо зарплату видали, припустімо, 5 вересня, то в полі 107 треба зазначити наступного дня, тобто «06.09.2016». Такий варіант також має право існування. Більше того, не виключаємо, що він є вірним і не викликає претензій з боку ІФНС. Але офіційних роз'яснень щодо цього поки що, на жаль, немає.

На нашу думку, перед тим як ухвалити остаточне рішення про те, що саме писати в полі 107, все ж таки, має сенс запитати роз'яснення у своїй ІФНС. Але в будь-якому випадку, майте на увазі: інспектори не мають права штрафувати податкового агента або нараховувати пені, якщо податок сплачено у строк і платіж потрапив до бюджету.

Більше того, якщо податковий агент, припустимо, виплатив зарплату та відпускні в один день та заповнив лише одне платіжне доручення, то це не можна вважати порушенням чи помилкою, якщо платіж надійде до бюджету на вірний КБК. Див. При цьому повторимося, що податківці, швидше за все, планують співвідносити дані з поля 107 з розрахунками 6-ПДФО. І якщо програма податківців зможе зстикувати нарахований і перерахований податок, то інспекція може запитати пояснення, попросити уточнити розрахунок чи реквізити платежки.

Відпустка з 1 числа місяця у 1С: Зарплата та управління персоналом 8 редакції 3.1

Ситуація, коли співробітник йде у відпустку з 1 числа місяця, досить часто викликає запитання у наших клієнтів та читачів: відпускні необхідно виплатити за 3 дні до початку відпустки, попередній місяць ще не повністю відпрацьований, і заробітна плата не нарахована, але цей місяць має бути включений до розрахунку середнього. Раніше я радила своїм клієнтам просто перерахувати документ нарахування відпустки після остаточного розрахунку зарплати за попередній місяць, але з появою 6-ПДФО ситуація трохи змінилася.

Розглянемо приклад у програмі 1С: Зарплата та управління персоналом 8 редакції 3.1. Для нарахування відпускних переходимо на вкладку «Зарплата» та вибираємо пункт «Відпустки».

Додаємо новий документ та уважно заповнюємо всі поля. Відпустка починається з 1 жовтня, дата виплати – 28 вересня, як місяць нарахування обираємо вересень.

Якщо ми розглянемо розрахунок середнього заробітку, то побачимо, що заробітна плата за вересень до нього не увійшла.

Відпускні ми виплачуємо працівникові в тій сумі, яку розрахували за цим документом, потім нараховуємо та виплачуємо зарплату за вересень.

Після того, як з'явились дані про заробітну плату за вересень, відпускні треба перерахувати. До 2016 року можна було просто зайти до створеного раніше документа, розрахувати його заново та доплатити співробітникові різницю у сумах у разі збільшення середнього заробітку. Але з приходом 6-ПДФО ситуація змінилася: тепер ми обчислюємо та сплачуємо ПДФО у розрізі дат отримання доходу, податок з відпускних був розрахований на дату 28 вересня, потім був утриманий та перерахований до бюджету, тому тепер цей ПДФО перераховувати небажано. Якщо сума відпускних збільшиться, і ця зміна відіб'ється тією ж датою отримання доходу, то виявиться, що податок до бюджету ми недоплатили, тому нам треба діяти інакше. Знову відкриваємо документ нарахування відпустки та звертаємо увагу на нижній лівий кут форми.

У тому випадку, якщо заробітна плата за попередній місяць розрахована та виплачена, у документі з'являється посилання «Виправити» та попереджувальний напис про те, що вносити зміни до існуючого документа не рекомендується. А ось команда «Виправити» якраз підійде для нашої мети. При натисканні посилання створюється новий документ, у якому здійснюється перерахунок суми відпускних, у своїй попередня сума сторнируется і нараховується нова, з урахуванням останнього розрахунку зарплати.

У нашому випадку середній заробіток збільшився, різницю у сумах відпускних ми співробітнику оперативно виплачуємо, при цьому датою отримання доходу, яка відобразиться у 6-ПДФО, вже буде інше число – 5 жовтня.

Як розрахувати відпускні, якщо відпустка з 1 числа

Співробітник організації йде у відпустку з 1 числа наступного місяця. Відповідно до законодавства відпускні має бути переведена за 3 дні на початок відпустки, тобто. у поточному місяці. При переведенні відпускних у розрахунку середнього заробітку немає даних щодо поточного місяця (у нас угода). Питання: У якому місяці бухгалтер повинен зробити нарахування відпустки, і в якому місяці перерахувати цю відпустку, щоб зняти або доплатити відпускні?

Особливістю ситуації є те, що на день виплати відпускних у Вас ще немає відомостей про зарплату за останній місяць розрахункового періоду.

Припустимо, працівник іде у відпустку з 1 квітня 2016 року. Розрахунковий період з 1 квітня 2015 року до 31 березня 2016 року (п. 4 Положення про особливості порядку обчислення середньої заробітної плати, затвердженого постановою Уряду РФ від 24.12.2007 № 922).

Коли виплатити відпускні та як їх порахувати

Виплатити відпускні потрібно не пізніше ніж 29 березня. Ви не можете затримати виплату відпускних. Нехай навіть 29 березня Ви не маєте остаточних даних про зарплату за березень.

Порахуйте середній денний заробіток, виходячи з виплат за період з 1 квітня 2015 року по 29 лютого 2016 року. Виплатіть працівникові суму відпускних.

Коли березень закінчиться, розрахуйте ще раз відпускні. Врахуйте зарплату за березень. Якщо нова сума виявиться більшою за початкову, перерахуйте працівникові доплату відпускних.

Розрахунки з ПДФО з первісної суми відпускних

Для ПДФО важливо, який день Ви виплатили відпускні працівникові. День їх нарахування для ПДФО не є важливим. Це відрізняє ПДФО від податку на прибуток, страхових внесків та порядку обліку витрат у бухобліку.

День отримання доходу – це день виплати відпускних (п. 1 ст. 223 НК РФ).

День утримання ПДФО – день виплати відпускних (п. 4 ст. 226 НК РФ).

Термін сплати ПДФО - пізніше останнього дня місяця, у якому виплачені відпускні (п. 6 ст. 226 НК РФ).

Таблиця 1. Дати з ПДФО з першої суми відпускних

Читайте також: Куди звертатися якщо не платять зарплату

Дата перерахування відпускних працівнику

Відпустка наступного місяця, відпускні — поточного

Працівники мають відпустку наступного місяця. Але виплатити відпускні згідно із законом треба заздалегідь — за три дні до відпустки. Як у цьому випадку нараховувати страхові внески, ПДФО та вести облік, поговоримо у статті.

Як розрахуватися з працівниками, які мають відпустку наступного місяця

Якщо працівник йде у відпустку наступного місяця (на початку), неминуче вийде так, що виплатити йому відпускні потрібно буде ще до закінчення попереднього місяця. Адже видати їх ви повинні не пізніше ніж за три календарні дні до початку відпустки. Термін три дні прописаний у статті 136 ТК РФ. А Роструд у листі від 30 липня 2014 р. № 1693-6-1 зазначив, що в цій статті йдеться про календарні дні.

Наприклад, відпустка розпочинається 1 липня. Отже, перерахувати відпускні потрібно наприкінці червня. Але це зовсім не говорить про те, що червень не треба включати у розрахунковий період. Якщо ж працівник, скажімо, занедужає 29 чи 30 червня, тобто після виплати йому відпускних. їх можна перерахувати.

А от виплачувати разом із відпускними та зарплату за червень не обов'язково. Її можна виплатити у терміни, встановлені в компанії.

Виключити відпустки з 1 числа місяця можна на етапі підготовки графіка відпусток. Тоді нічого не доведеться перераховувати у будь-якому випадку. Але на практиці це не завжди можливе.

Відпустка наступного місяця: ПДФО

З 1 січня 2016 року діє нове правило – перераховувати ПДФО з відпускних потрібно не пізніше останнього числа місяця, в якому ви виплатили їх співробітнику. Якщо у цей день вихідний, то не пізніше найближчого робочого дня. Утримати податок при цьому, як і раніше, потрібно на момент виплати. Це правило зокрема стосується і перехідних відпусток. Для ПДФО важлива лише дата виплати (підп. 1 п. 1 ст. 223, п. 6 ст. 226 НК РФ).

приклад. Відпустка наступного місяця: нарахування ПДФО

Працівник компанії йде у відпустку з 1 липня. Відпускні йому потрібно видати пізніше 28 червня. Бухгалтер нарахував їх співробітнику 28 червня і цього ж дня перерахував відпускні та утримав з них ПДФО. А сам податок сплатив до бюджету 30 червня.

Сума відпускних становила 34 561,11 руб. ПДФО з цієї суми - 4493 руб. Компанія належить до малих та резерв під відпустки не створює. Проведення в обліку будуть такими.

28 червня:

ДЕБЕТ 44 КРЕДИТ 70

- 34561,11 руб. - нараховано відпускні;

ДЕБЕТ 70 КРЕДИТ 68 субрахунок «Розрахунки з ПДФО»

- 4493 руб. - нараховано ПДФО;

ДЕБЕТ 70 КРЕДИТ 51

- 30068,11 руб. (34 561,11 – 4493) – перераховані відпускні працівнику за мінусом ПДФО.

30 червня:

ДЕБЕТ 68 субрахунок «Розрахунки з ПДФО» КРЕДИТ 51

- 4493 руб. - ПДФО з відпускних сплачено до бюджету.

Є питання

Працівник просить відпустку наступного дня. Керівництво не проти. Коли у такому разі перераховувати ПДФО?

Відштовхуватись потрібно від дати виплати відпускних. Для ПДФО не важливо, чи порушили ви вимогу про виплату відпускних «не пізніше ніж за три дні» чи ні. Наприклад, співробітник 4 липня погодив відпустку з 5 березня. Відпускні йому перерахували 4 липня. Отже, цього ж дня утримайте ПДФО, а перерахувати податок можна будь-якого дня до кінця липня.

Відпустка наступного місяця: страхові внески

Розраховувати страхові внески треба у тому місяці, коли нараховано саму виплату (ст. 11 Федерального закону від 24 липня 2009 р. № 212-ФЗ). Тобто не пізніше як за три календарні дні до початку відпустки. Якщо такий день припаде на попередній місяць, отже, відпускні потрібно включити до бази щодо внесків цього місяця (лист Мінпраці Росії від 17 червня 2015 р. № 17-4/В-298). І ту ж суму внесків у тому самому місяці ви можете врахувати при розрахунку податку на прибуток. У Мінфіні вважають так само (лист від 1 червня 2010 р. № 03-03-06/1/362).

Той самий порядок треба застосовувати і за порушення термінів виплати відпускних. Якщо співробітник просить відпустку із завтрашнього дня, нарахувати внески потрібно того ж місяця, що й відпускні. Навіть якщо за Трудовим кодексом ви мали їх виплатити минулого місяця.

Припустимо, співробітник йде у відпустку у липні, а відпускні виплачені йому у червні. Якщо нарахувати внески того ж місяця, в якому починається відпустка (у липні), це може призвести до суперечки з фондами, що перевіряють. Вони звинуватить компанію у заниженні внесків. І якщо відпускні видати в одному кварталі, а відпустка розпочнеться вже в іншому, загрожують не лише пені, а й штраф.

Перерахувати страхові внески треба не пізніше 15-го числа місяця, наступного за тим, коли були нараховані внески (лист ФСС РФ від 16 грудня 2014 № 17-03-09/08-4428П). З 1 січня це правило стосується і внесків на травматизм.

приклад.Розрахунок страхових внесків за перехідними відпускними

Використовуємо умову попереднього прикладу. Проведення з внесків бухгалтер зробив 28 червня:

ДЕБЕТ 44 КРЕДИТ 69 субрахунок «Розрахунки з ПФР»

- 7603,44 руб. (34 561,11 руб. × 22%) - нараховано внески до ПФР;

ДЕБЕТ 44 КРЕДИТ 69 субрахунок «Розрахунки з медичного страхування»

- 1762,62 руб. (34 561,11 руб. × 5,1%) – нараховано внески у медстрах;

ДЕБЕТ 44 КРЕДИТ 69 субрахунок «Розрахунки із соціального страхування на випадок тимчасової непрацездатності та у зв'язку з материнством»

- 1002,27 руб. (34 561,11 руб. × 2,9%) - нараховано внески до ФСС РФ;

ДЕБЕТ 44 КРЕДИТ 69 субрахунок «Розрахунки із соціального страхування від нещасних випадків на виробництві»

- 69,12 руб. (34 561,11 руб. × 0,2%) – відображені внески на травматизм.

Внески із відпускних бухгалтер перерахував у складі загального платежу компанії за червень. Крайній термін – 15 липня.

Відпустка наступного місяця: облік відпускних

При розрахунку прибуток відпускні слід включати до складу витрат пропорційно дням відпустки, які припадають кожний із звітних періодів. Такої позиції дотримуються співробітники Мінфіну Росії (листи від 12 травня 2015 р. № 03-03-06/27129, від 9 червня 2014 р. № 03-03-РЗ/27643). Аргументи у працівників цього відомства такі.

Відпускні відносять до витрат за оплату праці (п. 7 ст. 255 НК РФ). А такі виплати - це та сама зарплата, тільки видана вперед. Отже, до відпускним застосовується загальний принцип: їх визнають у складі витрат у тому звітному (податковому) періоді, до якого належать, незалежно від дати фактичної виплати (п. 1 ст. 272 НК РФ).

Наприклад, в організації звітні періоди з податку на прибуток - І квартал, півріччя та дев'ять місяців. Якщо відпустка посідає червень і липень, то відпускні потрібно розподілити. Суму відпускних, що належить до червня, включити до витрат за півріччя. А липневу частину відпускних відобразити у видатках за 9 місяців. Тобто витрати у будь-якому випадку будуть враховані, але пізніше.

приклад. Податковий облік перехідних відпускних

Використовуємо умову двох попередніх прикладів. Відпустка співробітника розпочинається 1 липня. Отже, усю суму відпускних потрібно включити до витрат ІІІ кварталу. При цьому суму страхових внесків із них можна врахувати у першому півріччі.

Читайте також: Скорочений робочий тиждень

У бухобліку відпускні бухгалтер включив у витрати червня. Але оскільки компанія належить до малих, відображати часові різниці в обліку не потрібно.

Разом з тим, на думку правового управління ФНП Росії, при розрахунку податку на прибуток відпускні можна врахувати одноразово у тому звітному періоді, в якому вони сформовані та виплачені (лист від 6 березня 2015 р. № 7-3-04/614). У цьому листі співробітники ФНП посилаються в тому числі на арбітражну практику, що склалася на рівні ФАС, яка практично однозначно підтримує такий підхід. Наприклад, на постанови ФАС Західно-Сибірського округу від 7 листопада 2012 р. у справі № А27-14271/2011 та від 26 грудня 2011 р. у справі № А27-6004/2011. Але у Мінфіні досі дотримуються іншої позиції. Тож залишається чекати, коли чиновники передумають. Або з'явиться рішення Верховного суду щодо цього питання на користь компаній.

Якщо відпустка повністю припадає на один квартал, то потреби у розподілі відпускних немає. Адже у будь-якому разі витрати будуть враховані повністю. Виняток із цього правила - організації, які звітують з податку на прибуток щомісяця. Вони повинні ділити витрати на відпустку, що переходить на наступний місяць, у будь-якому випадку.

У бухобліку розподіляти відпускні по місяцях немає потреби. Не важливо, за рахунок резерву ви відображаєте відпускні або рахунки витрат. Правила бухгалтерського обліку такої вимоги не висувають. І рахунок 97 «Витрати майбутніх періодів» у разі також використовувати не потрібно. Адже це поточна, а не майбутня витрата компанії. До того ж відпускні ніяк не відповідають поняттю активу. А залишок за рахунком 97 включається якраз до складу активу балансу. Нагадаю, що компанія, яка не належить до малих, має щомісяця формувати резерв під майбутні виплати за відпустками (п. 8 ПБО 8/2010).

Дорогий колега, вам приготував подарунок Костянтин Івлєв!

Оформіть передплату на «Головбух» з крутою знижкоюта отримайте міксер у подарунок! Економія вашої компанії складе від 10% до 40%!

Швидше натискайте кнопку «Роздрукувати рахунок». Кількість пільгових передплат обмежена!

Нарахування відпускних, якщо відпустка з 1 числа

У розрахункову відомість із заробітної плати який місяць включати суму нарахованих відпускних, якщо початок відпустки посідає 1-е число? Наприклад: відпустка з 01.03.2016р. До розрахунку включаємо 12 місяців, попередніх початку відпустки, тобто. з 01,03,2015 по 29,02,2016р. Т.к. відпускні мають бути видані не пізніше ніж за 3 дні до початку відпустки, нараховуємо без урахування лютого (з/п за лютий заздалегідь немає можливості нарахувати-співробітник на пільщині). Здійснюємо розрахунок та видачу відпускних без урахування лютого, після нарахування зарплатню за лютий — робимо перерахунок відпускних. Тут усе зрозуміло. Питання, в який місяць включати нарахування відпускних? Адже виплата за ними зроблена в лютому, а перерахунок у березні, і початок відпустки у березні?

Суму відпускних ви включаєте у відомість із зарплати того місяця, коли ви нараховуєте ці суми. Так, якщо відпустка співробітника починається 1 березня, видати йому відпускні ви зобов'язані не пізніше ніж за 3 дні до початку відпустки, тобто в лютому.

У цьому випадку ви нараховуєте відпускні у лютому. Відбиваєте цю операцію у бухобліку також у лютому. Якщо ви є малим підприємством і не створюєте резервів на оплату відпусток, то всю суму відпускних ви можете включити у бухобліку у витрати лютого. Незважаючи на те, що сама відпустка буде у березні. Справа в тому, що з 2011 року витрати, вироблені організацією у звітному періоді, але які стосуються наступних звітних періодів, у бухгалтерському балансі як витрати майбутніх періодів (окремим рядком) можуть не відображатися (п. 65 Положення з ведення бухгалтерського обліку, затвердженого наказом). Мінфіну Росії від 29.07.98 № 34н).

Нарахувати страхові внески з відпускних у такій ситуації потрібно також у лютому, коли нараховані самі виплати (ч. 1 ст. 7 та ч. 1 ст. 11 Федерального закону від 24.07.2009 № 212-ФЗ та листи Мінпраці Росії від 04.09.2015 № 17-4/Вн-1316.від 12.08.2015 № 17-4/ООГ-1158 та від 17.06.2015 № 17-4/В-298).

Якщо ж згодом, тобто у березні, ви з'ясували, що нарахували працівникові відпускних менше, ніж потрібно, ви нараховуєте доплату вже у березні. Тобто, вказуєте суму цієї доплати у розрахунковій відомості за березень, робите бухгалтерські проводки у березні та нараховуєте страхові внески на доплату цього місяця.

Якщо ви застосовуєте УСН з об'єктом доходи мінус витрати, то суми виплачених відпускних ви маєте право включити у витрати на дату виплати грошей співробітнику (підп. 6 п. 1 ст. 346.16 та підп. 1 п. 2 ст. 346.17 НК РФ).

Є питання? Наші експерти допоможуть за 24 години! Отримати відповідь Нове

Відпустка 1 числа, яким місяцем нараховувати

Все-таки, будь ласка, якщо хтось знає, підкажіть яким же місяцем нараховувати відпустку, яка почалася 1 квітня, але яка виплатилася за попереднім розрахунком 25 березня, в яких законодавчих актах про це йдеться. т.к. я квітневу відпустку нараховую в квітні, просто від того, що вона квітнева, та просто від того, що 25 березня у мене немає березневої нарахованої зарплати, щоб відпустка розрахувалася правильно, та просто від того, щоб потім не перераховувати ні відпустку ні березневу зарплату ( Раптом працівник з 25 березня до 31 березня захворіє або візьме без змісту (як дізнаєшся всі ці березневі виходи невиходи, які такі важливі для квітневих відпускних?) Мені ось легше при виплаті березневої зарплати суму виплачених квітневих відпускних не враховувати, при виплаті квітневої зарплати я також враховую, що шматочок квітневих нарахувань у вигляді відпустки вже виплачено і виплачую залишки.Чим це загрожує?Чи все-таки треба нараховувати цю відпустку в березні?

з Яндекса:

Добридень.

Відповідно до ст. 136 ТК РФ виплата відпускних провадиться в строк не пізніше 3 днів до початку відпустки. У разі, якщо відпустка починається з 1 числа, виникає ситуація, при якій на момент початку відпустки немає даних про розміри заробітної плати за попередній місяць.

Нормативними актами перенесення розрахункового періоду передбачено у таких випадках. Якщо працівник не мав фактично нарахованої заробітної плати у звітний період або у разі коли цей період складався з часу, що виключається з розрахункового періоду. У разі середній заробіток визначається з суми зарплати період, що передував розрахунковому. В інших випадках причин для перенесення розрахункового періоду немає.

Далі можливі такі варіанти.

Виплатити відпускні до закінчення розрахункового періоду з розміру середнього заробітку. У наступному місяці (коли співробітник фактично перебуває у відпустці), Ви можете зробити перерахунок з урахуванням сум, нарахованих в останні дні розрахункового місяця. після фактичної виплати відпускних. Одночасно із виплатою чергової зарплати Ви виплачуєте доплату відпускних.

Другий варіант заснований до певної міри на довірі до Вашого співробітника. Ви авансом нараховуєте йому зарплату до закінчення місяця, щоб з урахуванням точної суми можна було виконати точний розрахунок відпускних без подальшого перерахунку. У цьому випадку Ви ризикуєте тим, що якщо працівник захворіє безпосередньо перед відпусткою, Вам доведеться перерахувати відпускні зі зменшенням суми.

Усі люди, як люди, а я королева)

У мене два недоліки: погана пам'ять і ще щось.

Відпустка з 1 числа місяця у 1С: Зарплата та управління персоналом 8 редакції 3.1

Ситуація, коли співробітник йде у відпустку з 1 числа місяця, досить часто викликає запитання у наших клієнтів та читачів: відпускні необхідно виплатити за 3 дні до початку відпустки, попередній місяць ще не повністю відпрацьований, і заробітна плата не нарахована, але цей місяць має бути включений до розрахунку середнього. Раніше я радила своїм клієнтам просто перерахувати документ нарахування відпустки після остаточного розрахунку зарплати за попередній місяць, але з появою 6-ПДФО ситуація трохи змінилася.

Розглянемо приклад у програмі 1С: Зарплата та управління персоналом 8 редакції 3.1. Для нарахування відпускних переходимо на вкладку «Зарплата» та вибираємо пункт «Відпустки».

Додаємо новий документ та уважно заповнюємо всі поля. Відпустка починається з 1 жовтня, дата виплати – 28 вересня, як місяць нарахування обираємо вересень.

Якщо ми розглянемо розрахунок середнього заробітку, то побачимо, що заробітна плата за вересень до нього не увійшла.

Відпускні ми виплачуємо працівникові в тій сумі, яку розрахували за цим документом, потім нараховуємо та виплачуємо зарплату за вересень.

Після того, як з'явились дані про заробітну плату за вересень, відпускні треба перерахувати. До 2016 року можна було просто зайти до створеного раніше документа, розрахувати його заново та доплатити співробітникові різницю у сумах у разі збільшення середнього заробітку. Але з приходом 6-ПДФО ситуація змінилася: тепер ми обчислюємо та сплачуємо ПДФО у розрізі дат отримання доходу, податок з відпускних був розрахований на дату 28 вересня, потім був утриманий та перерахований до бюджету, тому тепер цей ПДФО перераховувати небажано. Якщо сума відпускних збільшиться, і ця зміна відіб'ється тією ж датою отримання доходу, то виявиться, що податок до бюджету ми недоплатили, тому нам треба діяти інакше. Знову відкриваємо документ нарахування відпустки та звертаємо увагу на нижній лівий кут форми.

У тому випадку, якщо заробітна плата за попередній місяць розрахована та виплачена, у документі з'являється посилання «Виправити» та попереджувальний напис про те, що вносити зміни до існуючого документа не рекомендується. А ось команда «Виправити» якраз підійде для нашої мети. При натисканні посилання створюється новий документ, у якому здійснюється перерахунок суми відпускних, у своїй попередня сума сторнируется і нараховується нова, з урахуванням останнього розрахунку зарплати.

У нашому випадку середній заробіток збільшився, різницю у сумах відпускних ми співробітнику оперативно виплачуємо, при цьому датою отримання доходу, яка відобразиться у 6-ПДФО, вже буде інше число – 5 жовтня.