1с рауз як увімкнути аналітику партії. Раузи під мікроскопом. З використанням технологічних карт

Для підприємства із великим документообігом використання методології «Партіонний облік» є великою проблемою. Потрібно підтримувати документи у хронологічному порядку, постійно відновлювати послідовність партій. На виробничому підприємстві процедура відновлення партій тривала понад 12 годин. Закриття місяця займало дуже тривалий час, оскільки тільки відновлення партій у найкращому випадкуробилося двічі: перший раз виявлення помилок, другий, після їх виправлення. Іноді партії відновлювали 4-5 разів на місяць. Природно, що це нікого не влаштовувало і стало головною причиною переходу на РАУЗ.

У партійному обліку розрахунок собівартості за середньою ведеться не за середньозваженою, а за середньоковзною, а під час закриття місяця коригується до середньозваженої. Звідси, спотворення, коли на кінець місяця можуть накопичуватися копійки, через що вартість списання не збігається із середньою. Особливо яскраво ця проблема вимальовується для багатопереробного виробництва.

Партійний облік, оборотно-сальдова відомість (ОСВ) за рахунком 43 за місяць за конкретною номенклатурою без урахування складів:

РАУЗ, ОСО по 43 рахунку за місяць за конкретною номенклатурою без урахування складів:

Так як документообіг досить великий, то працювати при партійному обліку зі встановленими прапорами «Списувати партії при відображенні документів (в управлінському обліку, у регламентованому обліку)» у налаштуванні параметрів обліку неможливо.

Про проблеми цього роду нам повідомляє і довідка: «При інтенсивному документообігу забороняється встановлювати прапори «Списувати партії при відображенні документів», інакше це призведе до зниження показників продуктивності та паралельності системи».

Таким чином, необхідно було постійно використовувати обробку «Проведення по партіям», що в режимі роботи підприємства 24/7 було проблемою поряд з відновленням партій.

Ще однією причиною на користь переходу на РАУЗ стало тривале проведення документа «Розрахунок собівартості». При використанні партійного обліку виконувані дії документа «Розрахунок собівартості» доводилося ділити на кілька документів для перевірки проміжних даних та економії часу. Кожен із них проводився близько 40 хвилин. Оскільки документ «Розрахунок собівартості» проводиться за УУ, БО та НУ, то час, що витрачається, лише на проведення документів даного виду становив: 40 хв * 6 док. = 4 години, а це половина робочого дня. Для порівняння, після переходу на РАУЗ проведення документа «Розрахунок собівартості» почало займати близько 5 хвилин. Колосальна економія часу.

УУ 1-й документ

УУ 2-й документ

Основними плюсами на користь використання РАУЗ стали:

відсутність тривалої процедури відновлення партій;

Оцінка МПЗ після закриття місяця вартість списання збігається із середньою, оскільки саме це передбачає система лінійних рівнянь (СЛАУ) РАУЗ (рис. 3);

Більш швидке проведення документів у режимі роботи;

Рухи по регістрам обліку формуються завжди під час проведення документів, відпала потреба робити проведення документів щодо партій;

Не потрібно виправляти помилки, які виникли через те, що документи запровадили не так. Для РОЗ достатньо того, щоб наприкінці місяця не було негативних залишків за витратами;

Розрахунок собівартості виконується одним документом по кожному юридичній особі, його проведення набагато швидше, ніж за партійного обліку. У списку лише п'ять операцій, які можна виконати одним документом;

Для аналізу даних із витрат і собівартості можна застосовувати лише 2-3 звіти замість різних відомостей, які збирають дані з безлічі регістрів під час використання партійного обліку.

Нижче наведу список завдань, які потрібно виконати, перш ніж увімкнути використання РАУЗ у робочій базі:

1. Визначитись із порядком формування облікових цін

В обліковій політиці є параметр, який критичний під час переходу на РАУЗ – порядок формування облікових цін. Він може приймати одне із трьох значень:

за плановими цінами (протягом місяця запаси оцінюються за заданим типом цін, а наприкінці місяця при розрахунку собівартості їх вартість коригується, але без зміни первісних документів);

За прямими витратами (при кожному проведенні документа зі списанням, переміщенням, продажем МПЗ виробляється міні-розрахунок собівартості, наприкінці місяця при розрахунку собівартості відбувається коригування, але без зміни початкових документів);

За нульовими цінами (протягом місяця запаси не оцінюються, а при розрахунку собівартості одноразово визначається вартість усіх МПЗ та витрат за місяць).

Найкраще використовувати нульову вартість або формувати її «за плановими цінами».

На підприємстві було обрано порядок формування облікових цін «за прямими витратами». Аргументи на користь цього вибору:

Необхідність мати оперативні дані щодо собівартості за прямими затратами;

На складах потрібний актуальний сумовий залишок;

Очевидно, що аргументи є спірними, а вибір порядку формування облікових цін дуже не оптимальний.

По-перше, при використанні порядку формування облікових цін «за нульовою вартістю» документи проводились би набагато швидше, а розрахунок собівартості робився одноразово.

По-друге, якщо ми заднім числом змінимо оприбуткування та не перепроведемо документ списання, то суми у нього не зміняться. Звичайно, при розрахунку собівартості буде коригування, але документ списання залишиться тим самим.

Через те, що документи вносяться в довільному порядку в межах дня (порядок документів не відіграє ролі) на рахунках та в регістрах може складатися не зовсім красива картина, з наявністю величезних сум, яких у принципі не повинно бути.

Ця проблема може бути усунена розташуванням документів у потрібній хронології, але тоді втрачається основний зміст РАУЗ - можливість довільного розташування документів протягом місяця.

Таким чином, порядок формування облікових цін «за прямими витратами» штучно створює послідовність.

Якщо закривати місяць не прибираючи величезні і реальні суми, то рахунки закриваються, але обороти з них будуть просто фантастичними, що природно не влаштовує бухгалтерію.

Слід звернути увагу, що зміна порядку формування облікових цін найімовірніше вимагатиме зміни облікових політик організацій, підписаних відповідальними особами на паперовому носії.

2. Визначитись з датою переходу

Облікові ціни встановлюються організацією самостійно, через що в облікової політики в обов'язковому порядку зазначається, що розуміється під обліковою ціною МПЗ, ким вони затверджуються, і в якому порядку здійснюється їх перегляд. У податковому кодексі чітко написано: «Рішення про внесення змін до облікової політики для цілей оподаткування при зміні методів обліку, що застосовуються, приймається з початку нового податкового періоду».

Застосування РАУЗ на підприємстві розпочали з 2014 року. Однак фактично процес переходу відбувся згодом. Після того, як були сформовані документи введення залишків по РАУЗ, вже закриті місяці були перепроведені та перезакриті.

3. Визначитись з режимом використання РАУЗ

Кожен режим визначає співвідношення регламентованого та управлінського обліку під час обліку витрат на підприємстві. Крім того, від режиму використання РОЗ залежить склад аналітичних розрізів обліку витрат.

Для режиму «Регламентований облік» не можна налаштувати деталізацію витрат, для режиму «Регламентований облік з додатковою аналітикою» деталізація витрат налаштовується лише за регламентованим обліком, а для режиму «Управлінський та регламентований облік» - лише за управлінським обліком.

На підприємстві було обрано режим «регламентований облік з додатковою аналітикою», оскільки не було потреби у веденні управлінського обліку.

4. Визначити список нетипових об'єктів та доопрацювань, які використовують регістри партій та собівартість

Список вищезгаданих об'єктів було визначено підприємствам, у яких внесли відповідні зміни, оскільки при РАУЗ використовуються інші регістри. Зауважте, що об'єкти повинні мати два режими роботи: партійний облік для використання старого періоду, РАУЗ - для використання нового періоду.

5. Перекласти тестову базу на РАУЗ

Дату початку використання РАУЗ у тестовій базі бажано вибрати так, щоб була можливість перепровести кілька місяців, розрахувати собівартість та повністю закрити місяці, а потім звірити результат із робочою базою.

6. Сформувати регламент закриття місяця

Виходячи з результатів, отриманих на попередньому етапі та специфіки підприємства.

У 1С існує кілька комплектів налаштувань, які визначають правила обліку в програмі Налаштування параметрів обліку – найперший.

Досить часто потрапляють у поле зору бази 1С УПП та Комплексної автоматизації, налаштування в яких не були продумані при впровадженні та в міру накопичення документів накопичилися й серйозні проблеми. Як правило, це невдалий результат економії на впровадженні. Подані матеріали не замінюють роботу фахівців. Їхнє завдання швидше - дати їжу для роздумів і зробити Ваше спілкування з фахівцем 1С більш предметним та відповідальним.

Я не планую тут передруковувати довідку 1С. Добравшись до Налаштувань параметрів обліку, не полінуйтеся натиснути на запитання в правому нижньому кутку форми. Базові моменти опцій там описані досить зрозуміло.

А тут ми з Вами розглянемо ряд підводних каменів, наслідки яких не такі очевидні. Ви можете натрапити на них через значний час роботи в програмі, коли для їх виправлення вже знадобляться значні зусилля.

1. Де знайти Налаштування параметрів обліку

Спочатку відповімо на це класичне питання. Налаштування заховані в окремий інтерфейс, щоб убезпечити їх від випадкового втручання.

Необхідно перейти до інтерфейсу Завідувач обліку. У цьому інтерфейсі знаходимо меню Налаштування обліку - Налаштування параметрів обліку:

Відкривається вікно налаштувань, де насамперед нас цікавитиме підводний камінь №1:

2. Режим обліку витрат

При створенні нової бази 1С заповнює режим обліку витрат за умовчанням. Тобто автоматично встановлена Розширена аналітика у версії Регламентований облік з додатковою аналітикою.

А трохи нижче ми бачимо детальні налаштування партійного обліку.

І тут виникає одразу 2 питання:

1. А точно Розширена аналітика (інакше її ще називають РАУЗ)? Можливо краще вибрати традиційний партійний облік.

2. Що означає Регламентований облік з додатковою аналітикою - це і є РАУЗ чи мова про якесь ще налаштування?

Почнемо з першого питання:

3. Розширений облік витрат чи партійний

Якого кота тягти з мішка?

Розширена аналітика- насамперед важлива для виробництв, оскільки:

+ Найшвидше розраховує собівартість. Щоправда, це серйозно помітно на дуже великих обсягах.

У Комплексній автоматизації 1.1 облік виробництва можливий лише у Розширеній аналітиці. У режимі партійного обліку просто не проводиться документ Розрахунок собівартості.

І перевага для всіх: можна не думати про порядок введення документів у межах місяця, тому що в межах місяця навіть ФІФО вважається середньою. Перерахунок ФІФО робиться при закритті місяця.

Є й складнощі:

× Не вміє резервувати конкретні серії на замовлення покупців. Справа в тому, що при резервуванні серій замовлення пишеться прямо в регістри партійного обліку і резервує конкретні партії. Але у регістри Розширеної аналітики не можна записати замовлення. Там не передбачено такої аналітики партій.

× Облік МПЗ з ФІФО підтримується не до партії, а до дня надходження та постачальника. Знову ж таки причина проста - в аналітиці партій немає документа партії.

Загалом цього досить, але бувають компанії, котрим контролювати списання вартості конкретної партії - критично. Наприклад, лікарські засоби.

Партійний обліку версії ФІФО незамінний у випадках, коли потрібно точно визначити фактичну собівартість партії в момент списання. І мати дані валового прибутку у режимі реального часу.

Така вимога нерідка у торгових компаніях. Але для його виконання необхідний високий рівеньорганізації процесу.

Як мінімум потрібно, щоб:

- вже на момент першого списання партії було запроваджено всі документи, що впливають на її собівартість

- не використовувати введення документів руху товарів заднім числом.

Я кілька разів стикалася з більш менш успішними реалізаціями такої концепції обліку на 1С УПП. Працює, але тільки коли справді дуже потрібно.

Першу вимогу не так складно реалізувати. Друге виявилося значно важчим для наших підприємств.

Як правило, лише бухгалтерії потрібно працювати заднім числом дійсно часто. Але, за час роботи в інших програмах, оперативні служби встигають накопичити великий багаж звичок робити заднім числом. Щоб позбавитися цих звичок, керівництву знадобиться чимало адміністративної мужності.

Звіти з руху ТМЦ та витрат

Режими обліку витрат принципово різняться у плані звітів за собівартістю МПЗ та обліку витрат у виробництві. у 1С УПП та КА 1.1 для цього передбачено два окремі комплекти звітів. Один для класичного партійного обліку, інший – для розширеної аналітики.

З певною обережністю можу стверджувати, що з нуля простіше освоїти звіти з розширеної аналітики. Хоча б тому, що їх значно менше.

Висновок

Якщо Ви вважаєте собівартість по середньому, залишайте Розширену аналітику, навіть не думайте.

Як правило, жорсткий контроль собівартості протягом місяця не приносить вигоди, порівнянної з витратами на ведення обліку таким чином, щоб досягти цього контролю. Тому не слід заради нього кидатися з головою у партійний облік.

- якщо у Вас є об'єктивна зважена необхідність контролю маржинальності на рівні угод у реальному часі,

- або якщо для Вашого бізнесу критично резервувати серії товару під замовлення клієнтів і обійтися більш простими засобами не можна,

то слід розглянути перехід на партійний облік.

Отже, в налаштуваннях ми залишили РАУЗ. Але все-таки... бентежить фраза Регламентований облік з додатковою аналітикою. Тобто ми підійшли до другого питання:

4. Режим використання розширеної аналітики

У встановлених налаштуваннях обліку зовсім не очевидно для стороннього спостерігача, що є варіанти і всередині самої розширеної аналітики. Зробимо ось що:

1. Виберемо режим урахування витрат Партійний облік. У вікні, що відкрилося, знімемо прапор Використовувати розширену аналітику витрат:

Попередження нас не лякає, база поки що порожня.

2. Натискаємо на Змінити налаштування та знову бачимо попередження про необхідність перепровести всі документи:

3. Погоджуємося і з подивом дивимося на наступне вікно:

Ось вони – варіанти налаштування Розширеної аналітики. І містять ці варіанти дуже суттєві відмінності.

Читаємо пояснення під кожним варіантом уважно. Ось важливий момент. Тільки останній варіант дозволяє нам запроваджувати дані управлінського обліку незалежно від регламентованого. Технічно це виявляється у тому, що ми маємо два окремі регістри Облік витрат: регламентований та управлінський.

Плюс особливість - можливість вести облік витрат за проектами та управлінськими підрозділами теж передбачається тільки для останнього варіанту:

4. У своєму випадку я оберу останній варіант – роздільне ведення регламентованого та управлінського обліку витрат. І знову попередження:

погоджуємося, вказуємо період початку роботи на базі:

5. Досягаємо, нарешті, результату: зміна варіанта деталізації Розширеної аналітики витрат:

Я думаю, Ви цілком уявили, чого варто змінити налаштування Розширеної аналітики потім. Важливо продумати, яке налаштування буде потрібно до початку роботи і вибрати потрібну відразу. В базі з великою кількістюдокументів це буде набагато складніше.

4. Використати партійний облік

Розглянемо особливості налаштувань партійного обліку:

1. Списання партій документом.

Вам пропонується прийняти рішення: списання партій здійснюється самим документом або потім окремою обробкою. У світлі всього вищесказаного, вибір партійного обліку, а чи не РАУЗ, зазвичай, обумовлений міркуваннями оперативного контролю собівартості. А отже, потрібне проведення по партіях документом, який списує партію.

Але, для компаній із справді великим документообігом це може призвести до зниження швидкодії. У цьому випадку ще раз необхідно зважити всі "за" і "проти" такої настройки.

2. Списувати партії видатковим ордером.

Це налаштування не керує самим фактом використання ордерної схеми на складах. Така можливість у 1С УПП та Комплексної автоматизації 1.1 є завжди, незалежно від налаштувань параметрів обліку.

Це налаштування управляє моментом списання вартості партії зі складу та проведення у бухгалтерському обліку.

Справа в тому, що якщо ви використовуватимете видаткові ордери без цього прапора, то при оформленні документа реалізації буде виконано списання партій з проміжним видом операції. Партії залишаться у регістрах партійного обліку. У бухгалтерському обліку вони будуть списані на позабалансовий облік. І остаточно вони будуть списані лише видатковим ордером. Коли його оформлять.

Якщо прапор встановити, то списання партій та бухгалтерські проводкибудуть виконуватися тільки видатковим ордером, а Реалізація товарів та послуг лише переміщатиме товар з Товари на складах до Товари до передачі у кількісному вираженні.

Попереджу вас, що за цієї схеми виникають несподівані наслідки у бухгалтерському обліку. У бухгалтерських звітах: ОСВ, картках рахунку документом у проведенні виступають документи Витратний ордер на товари, а не Реалізація товарів та послуг. Бухгалтери, звичайно, спочатку нервують. Незручно.

Але якщо використання у схемі складського обліку позабалансових рахунків небажане, то така схема буде обґрунтована.

3. Деталізація обліку.

Пропонується запровадити організації, котрим управлінський облік партій вестиметься у межах організацій. Якщо у Вас одна організація, це не важливо. Якщо кілька, то це налаштування може серйозно вплинути на собівартість списання.

Якщо організації не зазначені, то вартість партій, що списуються в управлінському обліку, буде визначатися без урахування того, до якої організації належить ця партія. Ця вартість може відрізнятися від того, що списуватиметься у бухгалтерському обліку, оскільки він завжди ведеться по організаціях.

Такий варіант може бути зручний для оперативної торгівлі з внутрішнім перепродажем. Тобто протягом місяця менеджери продають товар, не думаючи, якій організації він належить. У цьому не контролюються залишки організацій. А наприкінці місяця оформлюються документи перепродажу для вирівнювання негативних залишків у регламентованому обліку. Це вже, так би мовити, неоперативно.

Але якщо собівартість товару вам важливо оцінювати окремо кожної організації, необхідно вказати тут організації. Інакше управлінський облік собівартості партій "повзтиме":

Режим обліку витрат на сьогодні все. Слідкуйте за наведеними нижче матеріалами щодо Налаштування параметрів обліку. Не забувайте залишати ваші коментарі та ставити запитання. А також поділіться в соцмережах, якщо Вам здався матеріал корисним: щоб інші користувачі 1С також могли його побачити.

Вчіться нового щодня і змінюйте своє життя на краще!

Записи вебінарів

Коло і масштаб завдань, які вирішуються на платформі 1С, зростає з кожним роком. З'являються нові інструменти та методики, часто, не побоїмося цього слова, революційні.

Такою колись стала й розширена аналітика обліку витрат – РАУЗ.

Випустивши в одному рішенні РАУЗ як альтернативу партійному обліку, фірма 1С віддала на відкуп впровадженим право вибору використання одного з цих механізмів. Звичайно, що спочатку страждав на «дитячі хвороби» (ні для кого не секрет, що на це страждають усі принципово нові рішення, і не тільки в 1С цим грішать), РАУЗ з побоюванням сприймався як якась «шайтан-машина». Але в цілому, потрапивши на благодатний ґрунт проблем, які зазнавали і користувачі та впровадженці при вирішенні складних і масштабних завдань обліку собівартості, він був швидко визнаний тими, для кого важливим є не тільки результат, а й спосіб його досягнення.

Незважаючи на це, частина людей (на щастя, невелика), особливо з боку фахівців із впровадження, так і залишилися у владі стереотипів і продовжують наполегливо схрещувати списи у битві за традиційний партійний облік. Які ж аргументи наводяться на захист цієї позиції? Слід зазначити, що боротьба йде в основному за метод ФІФО, списання по середньому остаточно здано до архіву:

«Партіонний облік прозоріший і правильніший» - головний аргумент консерваторів. Цілком можна вручну розрахувати кожен показник, побачити історію його формування за первинними документами. Справді, з цього погляду партійна методика ФІФО, розроблена фірмою 1С, просто чудова, але якою є ціна цієї краси?

Відомо, що головним недоліком цього є необхідність підтримки правильної послідовності документів. У невеликих обсягах даних це неважко, дві-три особи після певного тренування цілком справляються з цим завданням. Зовсім інакше це виглядає у великих компаніях. У певний момент відбувається якісний перехід: витрати на підтримку обліку спочатку порівнюються, а потім перевищують витрати на його ведення. Постійні відновлення послідовності, помножені на кількість змін заднім числом, виливаються у місяці безцільно прожитого життя.

У РАУЗі потрібно звикнути «довіряти» програмі, і прийняти ФІФО з погляду тієї логіки, яка закладена. На нашій пам'яті генеральний директороднієї торгової компанії з великим оборотом та асортиментом товару особисто (!), з підозрою та скепсисом у погляді, на калькуляторі перераховував за програмою собівартість товару. За кілька місяців, не знайшовши жодного «криміналу» в результатах, він заспокоївся і повністю довірив програмі цю трудомістку роботу.

«Партіонний облік простіше та звичніше». Якщо дивитися очима адміністратора бази, який трохи вміє кодувати, то, мабуть, так. З точки зору користувача, який повинен дотримуватися режиму послідовності аж до секунди і щоб не «нічого не роз'їхалося», то при великому документообігу справжнє пекло. Звикнути можна до всього, але все ж таки…

На цьому аргументація на користь «традиційки» закінчується, поговоримо серйозно про «три кити», на яких стоїть методологія застосування РАУЗ.

Перший – це швидкість розрахунку. Це незаперечно важливий чинник як для впроваджувача, так і для замовника від бізнесу. Для ухвалення рішення потрібна оперативна звітність, багато керівників хочуть бачити її «вже завтра». Звичайно, в компаніях без власного складного виробництва це робиться без особливих проблем, але в решті теж виходить суттєвий виграш у часі. Причому в цьому випадку основним «гальмом» є неякісне введення первинної інформації або ускладнений ступінь деталізації.

Другий – точність. Багато хто не погодиться, однак зробимо застереження: ми розглядаємо не тільки торгові організації, а й виробничі, де для бізнесу єдиним способом отримати виробничі звіти зі складними бізнесовими процесами буде використання РАВЗ (згадаймо: зустрічний випуск, багатопереробне виробництво тощо).

Третій - гнучкість та простежуваність руху. Це і можливість налаштування глибини аналітики без суттєвої втрати продуктивності (думаємо, експерти в архітектурі платформи розуміють, про що йдеться), та вибір паралельного/спільного ведення УУ та БО. А саме головне - подвійний запис, без якої в «традиційці» сума може взяти та «загубитися» на півдорозі між численними регістрами.

Які ж висновки можна зробити? Безумовно, технологія РАУЗ дуже перспективна, приносить суттєві вигоди у складному обліку, налагоджена та має солідний багаж успішних впроваджень. До недоліків слід віднести, в першу чергу, слабку звітність і відсутність зручних інструментів користувача аналізу. Крім того, технологія ще досить молода, фахівців та методичних матеріалів замало, значна частина спільноти налаштована відносно консервативно. Крім того, завжди знаходяться завдання, в яких без застосування партійного обліку не обійтися, наприклад, якщо ведення розрахунків із податків жорстко пов'язане з обліком товарів (касовий метод ПДВ).

Перефразовуючи відомий жарт, можна сказати – вам не подобається РАЗ? Ви просто не вмієте його готувати.Ця стаття є прямим наслідком курсу”. Причиною, яка спонукала мене бігти на цей курс, стала заява його авторів Євгена Гільова та Фаріта Насипова розповісти про те, як працює РАУЗ.

Нерозуміння того, яку систему рівнянь і, яким чином формує конфігурація для розрахунку собівартості товарів, мене особисто зупиняло від вивчення таких програм, як 1С: Комплексна автоматизація 8 і 1С: Управління виробничим підприємством 8.

Отримавши початкові знання з цього питання, я вирішив упорядкувати їх. Внаслідок цього з'явилася ця стаття. Однак, завершивши статтю, я зрозумів, що звичайному користувачеві немає особливої потреби розбиратися в тому, як влаштований РАУЗ. Як формується система лінійних рівнянь?

Судіть самі. Пілот авіалайнера на приладовій дошці має величезну кількість приладів. У оператора атомної електростанції блоковий щит керування займає кілька десятків квадратних метрів. Уявляєте, скільки на ньому приладів! Звичайно, пілот або оператор в загальних рисахзнають принципи їхньої роботи. Але в деталях зазвичай не розуміються. Це зовсім інша сфера знань. Для успішного керування авіалайнером або АЕС їм необхідно бути впевненими, що ці прилади працюють справно.

Теж саме і з технологією РАУЗ. Для користувача важливо правильно налаштувати програму та коректно відображати господарські операції. А з розрахунком собівартості програма впорається самостійно. Якщо ж ви, як і я зазнаєте дискомфорту від нерозуміння алгоритму розрахунку собівартості, тоді ця стаття може виявитися вам корисною. В іншому випадку не втрачайте час, займіться чимось приємнішим.

Ймовірно, головним аспектом РАУЗ є оцінка собівартості товарів шляхом автоматичного формування СЛУ та її подальшого вирішення. Тому їх часто ототожнюють. Ця стаття на простих прикладах показує, як система формує СЛУ.

Стаття присвячена опису алгоритму формування СЛУ у програмі 1С: Управління торгівлею редакція 11.1. Для стислості будемо вживати абревіатури ут11 або ут 11. Там, де треба буде підкреслити відмінності, повністю вказуватимемо редакцію продукту: ред. 11.1 чи ред. 11.0.

2. Аналітика собівартості в ут11

Собівартість товарів у програмі ут11 розраховується у розрізі відповідних аналітик. У ред. 11.1 та ред. 11.0 такими аналітиками є вимірювання регістру накопичення «Собівартість товарів»:

- АналітикаОблікуНоменклатури,

- Розділ обліку,

- Вид запасів,

- Організація.

Вимір «Аналітика обліку номенклатури» посилається на однойменний довідник «Ключі аналітики обліку номенклатури». По термінології розробників ключ аналітики – це об'єкт, який поєднує у собі кілька аналітичних розрізів обліку. У 1С ут11 він включає ще три додаткових аналітики розрахунку собівартості товарів:

- Номенклатура,

- Характеристика

- Склад.

Разом виходить 6 аналітик, у межах яких розраховується собівартість.

- Організація.

- Склад.

- Вид запасів.

- Номенклатура.

- Характеристики.

- Розділ обліку.

На відміну від ред. 10.3 у конфігурації ут11 ці аналітики мають деякі особливості. Опишемо їх коротко.

Довідник "Організації".

Облік собівартості ведеться у межах організацій, але з ведеться загалом підприємству. Це може здатися дивним, адже конфігурація 11 управлінська. Але це так. У цілому нині по підприємству облік собівартості не ведеться.

Дані щодо будь-якої організації, за винятком зумовленої організації «Управлінська організація», можуть бути вивантажені в програму 1С:Бухгалтерія 8. Це означає, що, якщо на підприємстві є операції, які не повинні відображатися в регламентованому обліку, їх слід відображати в організації « Управлінська організація».

Така організація створюється системою автоматично, якщо у розділі «Адміністрування та Організації та фінанси» встановити прапор «Роздільні операції закупівель та продажів для упр. та рег. обліку».

Довідник "Склади (складські території)".

У 1с 8.2 ут 11 під складом у випадку розуміється деяка складська територія. Кількість складських територій не обмежена.

Складські території можна поділити на складські приміщення. Облік по складським приміщенням можливий тільки на оптових складах, для яких передбачена можливість ордерної схеми документообігу за операціями надходження, вибуття та відображення надлишків та недостач.

У свою чергу на складських територіях та у складських приміщеннях можна передбачити адресне зберігання товарів. Для цього необхідно включити можливість створення складських осередків.

З погляду розрахунку собівартості важливо знати, що вона розраховується у розрізі складських територій. Тобто товар, що зберігається в різних приміщеннях і в різних осередках, що належать одній і тій же складській території, має те саме значення собівартості.

Довідник "Види запасів".

Види запасів зберігаються у однойменному довіднику «Види запасів. Потрібні елементи створюються автоматично під час оформлення постачання товарів.

У ред. 11.1 з'явилася можливість зазначення видів запасів та номерів ВМД вручну із документів вибуття товарів (реалізація, переміщення, складання). Для цього в табличній частині документа треба натиснути кнопку «Відкрити види запасів».

Кожен вид запасу визначається набором наступних реквізитів.

- Організація. Елемент довідника "Організації".

- Тип запасів. Можливі типи запасів описані в переліку «Типи запасів», яке може приймати одне із значень: Товар, Матеріал, Комісійний товар та Послуга. У ред. 11.0 була ще й Тара. В ут11.1 чомусь її прибрали.

- Оподаткування. Можливі типи оподаткування описані у переліку «Типи оподаткування ПДВ»: Продаж оподатковується ПДВ, Продаж не оподатковується ПДВ, Продаж на експорт (ставка 0%) та Продаж оподатковується ЕНВД.

- Комітент

- Угода з комітентом. Елемент довідника «Угода із постачальниками».

- Валюта взаєморозрахунків. Елемент довідника "Валюти".

- Реалізація запасів іншої організації. У конфігурації 1с 8.2 ут 11 передбачено можливість продажу товарів між організаціями своєї компанії. Так звана схема інтеркомпанії. Цей реквізит відноситься до типу Булеве і може приймати значення Брехня (за замовчуванням) або значення Істина.

- Вид запасів організації – власника товару. Визначається сукупністю значень реквізитів довідника "Види запасів". Мабуть, мається на увазі таке. У рамках схеми інтеркомпанії одна організація нашої компанії може бути комісіонером, а інша комітентом. У цьому випадку для комісіонера у цьому реквізиті вказується вид запасу комітента..

- Спосіб передачі товарів. Можливі способипередачі товарів описані в переліку «Способи передачі товарів»: Продаж, Продаж та повернення, Передача на комісію, Передача на комісію та повернення, Не передається або Не вимагається.

- Постачальник. Елемент довідника "Партнери".

- Призначення. Можливі типи призначення товарів описані в переліку «Типи призначення видів запасів»: Призначений для угоди, Призначений для підрозділу, Призначений для менеджера, Призначений для замовлення ( Це нове значення, у ут11.0 воно відсутнє) або Призначення не обмежене.

- Підрозділ. Елемент довідника "Структура підприємства". Оскільки конфігурація управлінська, то в організаціях немає підрозділів. Структура підрозділів описується загалом підприємствам.

- Менеджер. Елемент довідника "Користувачі".

- Угода. Елемент довідника «Угоди із клієнтами».

- Діяльність оподатковується ЕНВД. Не використовується.

- Група фінансового обліку. Елемент довідника "Групи фінансового обліку номенклатури".

- Контрагент. Елемент довідника «Контрагенти».

- Договір. Елемент довідника "Договори контрагентів".

- Призначення. Елемент довідника "Призначення".

Номенклатура. Довідник "Номенклатура".

Довідник Номенклатура призначений для зберігання наступних типів номенклатури.

- Товар.

- Послуга.

- Робота. У ут11.0 відсутня.

Характеристики. Довідник "Характеристики номенклатури".

У довіднику «Характеристика номенклатури» зберігається список характеристик (колір, вага, розмір тощо), за якими можна вести додатковий кількісний облік номенклатури.

Розділ обліку. Перерахування «Розділи обліку собівартості товарів».

- Товари на складах

- Товари передано на комісію.

- Виробничі витрати. У ут11.0 відсутня.

3. Центри витрат на 1с 8.2 ут 11

Розглянуті 6 вимірів, 6 аналітик є аргументами функції собівартості

У випадку у компанії може бути кілька організацій, кілька складів, дуже багато номенклатури тощо. Це означає, що собівартість однієї й тієї ж товару може бути різною різних складах, у різних організаціях, з різними характеристиками тощо. Іншими словами кожен аргумент цієї функції може мати кілька значень:

І це означає, що кількість невідомих собівартостей визначається сукупністю різних значень аналітик. Ці сукупності можна назвати центрами витрат:

Вище ми вже зазначали, що невідомі значення собівартості оцінюються шляхом розв'язання системи лінійних рівнянь СЛУ. Щоб СЛУ мала рішення, кількість незалежних рівнянь у ній має дорівнювати кількості невідомих собівартостей. Наведемо приклади підрахунку необхідної кількості рівнянь.

приклад 1.

Найтривіальніший випадок: у компанії є лише одна організація, один склад та одне найменування товару. Це означає, що є лише одна собівартість

Очевидно, що для знаходження однієї невідомої собівартості достатньо скласти одне лінійне рівняння балансу.

приклад 2.

У компанії одна організація, два склади та два найменування товару. У цьому випадку нам знадобляться вже чотири собівартості

Наявність лише одного значення будь-якого аргументу (аналітики) рівнозначно з того що собівартість залежить від цього аргументу. З цієї причини у списку аргументів опущено аргумент "Орг". Зверніть також увагу на те, що послідовність аргументів не має значення. Інакше кажучи

Приклад3.

На нашому підприємстві є дві організації, два склади та два найменування товару. І тут знадобиться вже вісім собівартостей

Для визначення необхідно скласти 8 лінійних рівнянь. У термінах теорії графів кожна тріада утворює свій центр формування собівартості, центр витрат. Таких центрів витрат у цій задачі вісім:

Звичайно, немає необхідності щоразу вручну складати ці комбінації та підраховувати їхню кількість. З цією метою можна скористатися так званою основною формулою комбінаторики. Нехай є групи елементів, причому група складається з елементів. Виберемо по одному елементу з кожної групи. Тоді загальна кількість способів, якими можна зробити такий вибір, визначається співвідношенням

![]()

В останньому прикладі було три групи елементів: організації, склади та товари. У кожній групі по два елементи. Застосовуючи цю формулу, можемо одразу обчислити кількість необхідних рівнянь: 8=2*2*2.

У реального життяна торговому підприємствідосить багато аналітик. Здебільшого за рахунок номенклатури. Наприклад, підприємство включає 3 організації, 4 складу і 100 найменувань товарів. Очевидно, для розрахунку собівартості доведеться скласти систему з 1200 лінійних рівнянь. І це ще не все. У ут11 є ще три аналітики, у розрізі яких розраховується собівартість. Це характеристики номенклатури, розділи обліку та види запасів. Якщо кожне з них може мати лише два значення, то кількість рівнянь зростає до 9600.

Очевидно. Що ніхто з нас не складатиме вручну СЛУ та вирішуватиме її. Це за нас зробить програма 1с 8.2 ут11. Нам важливо розуміти, як вона це робить.

Регламентний документ «Розрахунок собівартості товарів» дозволяє розрахувати собівартість товару 1с 8.2 редакції 11.1 одним із трьох способів.

- Середня за місяць.

- ФІФО (зважена оцінка).

- ФІФО (ковзна оцінка). Цей варіант виник у ред. 11.1.

4. РАУЗ - Середня за місяць

Упорядкування системи лінійних рівнянь методом «РАУЗ – Середня протягом місяця» є простішим і наочним, ніж методом «ФІФО (зважена оцінка)». Хоча загалом у тому й іншому випадку кожному центру витрат записується рівняння балансу виду

Відмінність у визначенні лівої частини рівняння – собівартість залишку товарів наприкінці поточного періоду.

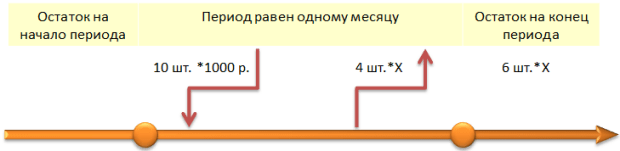

Приклад 4. Одна організація, один склад та один товар.

Вважатимемо, що на початок місяця не було залишків товару. Потім організація придбала 10 одиниць товару за ціною 1000 рублів за прим. Через деякий час 4 одиниці цього товару було продано. На кінець місяця лишилося 6 шт.

У цьому прикладі і рішення очевидно, що собівартість одиниці товару дорівнює 1000 рублів. Але нам важливо зрозуміти, як скласти рівняння та розрахунковим шляхом отримати це значення.

Так як у нас одна організація, один склад і один товар, кількість рівнянь, які нам необхідно скласти, одне: 1=1*1*1.

Легко підрахувати, що у кінець місяця залишилося 6 одиниць товару. Помноживши на неї кількісний залишок, отримаємо собівартість залишку товару на кінець поточного місяця, тобто. За місяць надходжень було 10000 рублів. Чотири одиниці товару було продано. Собівартість їх списання дорівнює. Очевидно рівняння балансу матиме вигляд

Тут це невідома собівартість одиниці товару. Не плутати із продажною вартістю товару. З цього рівняння легко знайдемо, що

![]()

Пізніше ми побачимо, що програма 1с ут 11 у звітах відображає не вартість одиниці товару, а собівартість вибуття товару та собівартість залишку товару. У нашому випадку це 4000 руб. та 6000 руб. відповідно.

Приклад 5. Одна організація, два склади та один товар.

14.01.2013

придбано за плату 10 вентиляторів за ціною 1000 рублів за прим. і їх оприбуткували на Склад-А.

15.01.2013

придбано за плату 20 вентиляторів за ціною 2000 рублів за шт. і їх оприбуткували на Склад-Б.

19.01.2013

зі Складу-Б на Склад-А переміщено 15 вентиляторів.

20.01.2013

продано 4 вентилятори за ціною 3000 рублів за штуку.

Собівартості вентиляторів на Склад-А та Склад-Б різні. Позначимо їх, як і відповідно. На кінець місяця на Склад-А залишилося 21 одиниця товару, а на Склад-Б 5 одиниць товару. Зверніть увагу, що зі Складу-Б товари переміщуються за невідомою поки що нам собівартістю на Склад-А. А зі Складу-А вони списуються за собівартістю.

Кількість рівнянь, які нам необхідно скласти, дорівнює двом: 1*2*1=2. Так як організація у нас одна і товар один, то собівартість товару за цими аналітиками не відрізняється. Залишається лише одна аналітика «Склади» із двома значеннями: Склад-А та Склад-Б. У цьому прикладі центри витрат звелися до двох складів. Для кожного значення цієї аналітики, інакше для кожного центру витрат запишемо своє рівняння балансу.

Рівняння балансу для складу-А:

Рівняння балансу для складу-Б:

Напевно, у читача постало питання, чому, визначаючи собівартість методом рішення СЛУ, проте цей метод називають «Середня за місяць». Більш того. Це не просто середня за місяць, а середня виважена оцінка собівартості за місяць. Та тому, що рішення СЛУ зводиться до оцінки

А це і є формула для розрахунку середньої виваженої оцінки.

Вирішуючи отриману систему, знайдемо, що, Щоправда, у звіті «Аналіз собівартості товарів» ми побачимо собівартості одиниці товару. Втім, давайте по порядку. Після розрахунку фактичної собівартості у звіті «Аналіз собівартості товарів» відобразяться такі результати.

Легко здогадатися, що 25 вентиляторів, що надійшли на Склад-А, це сума, утворена за рахунок купівлі 10 вентиляторів та 15 переміщених зі Склад-Б вентиляторів. Значення 40000 рублів це вартість закупівлі даних вентиляторів: 10*1000+15*2000=40000 рублів. Цього висновку можна дійти, отримавши розшифровку рядком «Склад-А».

Собівартість 4 вентиляторів, реалізованих зі Склад-А дорівнює 6400 = 4 * 1600. Це збігається із нашим розрахунком. На кінець місяця залишилося 25-4=21 вентилятор. Їхня собівартість становить 21*1600=33600 рублів.

На Склад-Б вентилятори надійшли лише одного разу. Тому їх фактична собівартість дорівнює вартості покупки. Це було видно з нашого розрахунку. Цей результат показує і звіт «Аналіз собівартості товарів» по Складу-Б.

Забігаючи вперед, наведемо такі оцінки для 4 реалізованих вентиляторів.

- РАУЗ - Середня за місяць. 6400 руб.

- РАУЗ - ФІФО (зважена оцінка). 4000 руб.

- РАУЗ - ФІФО (ковзна оцінка). 4000 руб.

Приклад 6. Одна організація, один склад, один товар та залишок початку місяця.

Особливість цього прикладу полягає в тому, що серед аналітик собівартості є вид запасів. Значеннями цієї аналітики є елементи довідника «Види запасів». При запровадженні залишків початку обліку у цьому довіднику буде створено елемент «Власний товар». Надалі при покупці нової партії товару, наприклад, у постачальника База «Електроніка та побутова техніка» буде створено елемент «Власний товар: База "Електроніка та побутова техніка"».

Виходить два значення аналітики. Значити собівартість має розраховуватися для двох значень виду запасу:

- Власний товар

- Власний товар: База "Електроніка та побутова техніка".

Перевіримо це припущення на прикладі.

31.12.2012

. Цю дату на Склад-А організації ТОВ «ТоргБыт» документом «Введення початкових залишків» введемо 10 холодильників за ціною 1000 рублів за штуку.

14.01.2013

документом «Надходження товарів та послуг» зареєстрована купівля 100 холодильників за ціною 2000 рублів за штуку, і вони оприбутковані на Склад-А.

21.01.2013

документом «Реалізація товарів та послуг» зареєстровано продаж 70 холодильників за ціною 3000 рублів за штуку на суму 210000 рублів.

У розділі ми розглядаємо метод «РАУЗ – Середня протягом місяця», а чи не ФІФО. Тим не менш, розумно припустити, що програма спочатку спише 10 холодильників з залишку, потім ще 60 холодильників з партії, що знову надійшла. Тоді для виду запасу «Власний товар» схема та рівняння будуть такими.

Для виду запасу «Власний товар: База «Електроніка та побутова техніка»» трохи складніша.

Легко бачити, що у вигляді запасу «Власний товар» собівартість списаних товарів дорівнює

А собівартість списаних товарів за видом запасу «Власний товар: База «Електроніка та побутова техніка»» складає

Разом списано на 130 000 рублів. Сформуємо звіт «Аналіз собівартості товарів» у межах видів запасів. Щодо початкового залишку та приходу все очевидно.

На наступному фрагменті ми справді бачимо, що перші 10 холодильників списані із виду запасу «Власний товар». А решта 60 із виду запасу «Власний товар: База "Електроніка та побутова техніка"».

Тут у певному сенсі можна говорити про ФІФО. Залишки списуються методом ФІФО, інші товари за собівартістю, розрахованої шляхом рішення СЛУ.

Приклад 7. Залишки товарів утворилися з допомогою кількох партій.

У поточній діяльності залишки товарів початку поточного місяця можуть належати різним партіям. Виникає питання, як вони враховуватимуться у розрахунку собівартості реалізованих товарів. Розглянемо наступний приклад.

30.01.2013

31.01.2013

01.02.2013

Якщо припустити, що собівартість одиниці залишку розраховується за формулою середньозваженої оцінки, то отримаємо, що

Це правильний результатБо звіт «Аналіз собівартості товарів», що собівартість вибуття 20 пилососів дорівнює 20 * 600 = 12000 рублів, а вартість залишку на кінець поточного місяця дорівнює 30 * 600 = 18000 рублів.

Приклад 8. Одна організація, два склади та два товари.

Розглянемо складніший приклад і відобразимо їх у програмі 1С:Управління торгівлею ред. 11.1

01.01.2013

на Склад-А організація купила 100 телевізорів за ціною 2000 рублів за одиницю у сумі 200000 рублів.

02.01.2013

на Склад-Б організація купила 100 кавоварок за ціною 1500 рублів за одиницю у сумі 150000 рублів.

03.01.2013

на Склад-Б організація купила 140 телевізорів за ціною 3000 рублів за одиницю у сумі 420000 рублів.

04.01.2013

зі Складу-Б на Склад-А переміщено 30 кавоварок.

05.01.2013

на Склад-А організація купила 200 кавоварок за ціною 1800 рублів за одиницю у сумі 360000 рублів.

06.01.2013

зі Складу-Б на Склад-А переміщено 60 телевізорів.

07.01.2013

зі Складу-А на Склад-Б переміщено 120 кавоварок.

08.01.2013

зі Склада-А реалізовано 70 телевізорів за ціною 5000 рублів за штуку у сумі 350000 рублів.

09.01.2013

зі Складу-А на Склад-Б переміщено 10 телевізорів.

10.01.2013

зі Склад-Б реалізовано 50 кавоварок за ціною 3000 рублів за штуку на суму 150000 рублів.

11.01.2013

зі Склада-А реалізовано 100 кавоварок за ціною 3000 рублів за штуку у сумі 150000 рублів.

Червоні номери відображають дату введення документа.

Так як у нас одна організація, два склади та дві номенклатури, то кількість рівнянь, які нам необхідно скласти, буде чотири: 4=1*2*2. Одна організація означає, що з цієї аналітиці собівартість не відрізняється. Це рівнозначно тому, що такої аналітики як організація просто немає. Залишилося дві аналітики: Склад та Номенклатура.

Для кожної аналітики у нашому прикладі існує по два значення. Отже, нам необхідно розрахувати 4 собівартості, а для цього слід скласти 4 рівняння. Рівняння балансу становимо кожної пари значень аналітики. Їх можна назвати центрами витрат:

Сумовий залишок телевізорів на кінець місяця на Складі-А описується рівнянням балансу для центру витрат (Склад-А, ТБ)

Сумовий залишок кавоварок на кінець місяця на Склад-А описується рівнянням балансу для центру витрат (Склад-А, Кавоварки)

Сумовий залишок телевізорів на кінець місяця на Складі-Б описується рівнянням балансу для центру витрат (Склад-Б, ТБ)

Сумовий залишок кавоварок на кінець місяця на Складі-Б описується рівнянням балансу для пари (Склад-Б, Кавоварки)

З цієї системи лінійних рівнянь легко знайдемо такі значення.

Собівартість 80 відвантажених і переміщених зі Складу-А телевізорів, а також собівартість 80 телевізорів, що залишилися на Складі-А, дорівнює

Собівартість 60 відвантажених і переміщених зі Складу-Б телевізорів, а також собівартість 90 телевізорів, що залишилися на Складі-Б, дорівнює:

Такий результат показує і звіт «Аналіз собівартості товарів».

Собівартість 80 відвантажених і переміщених зі Складу-Б кавоварок, а також собівартість 140 кавоварок, що залишилися на Складі-Б, дорівнює

Такий результат показує і звіт «Аналіз собівартості товарів».

Собівартість 220 відвантажених і переміщених зі Складу-А кавоварок, а також собівартість 10 кавоварок, що залишилися на Складі-А, дорівнює

Такий результат показує і звіт «Аналіз собівартості товарів».

Забігаючи наперед, наведемо такі оцінки для собівартості списання 80 телевізорів зі Склада-А.

- РАУЗ - Середня за місяць. 187717,90 руб.

- РАУЗ - ФІФО (зважена оцінка). 160 000 руб.

- РАУЗ - ФІФО (ковзна оцінка). Нуль рублів!

Мене також здивував останній результат. Хоча з теорії має бути 160 000 руб. Покопавшись у конфігурації, знайшов обробку «Початкове заповнення регістрів партійного обліку» і запустив її. Після цього все стало на свої місця.

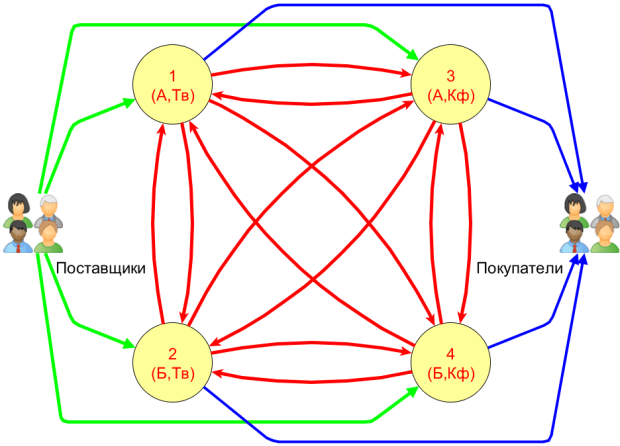

5. Граф витрат

Наведені вище схеми наочні для користувача, та й то в простих випадках. Організувати ж з їхньої основі автоматизацію розрахунку неможливо. Насправді програма автоматично визначає кількість центрів витрат, що будує відповідний граф. Потім формується система рівнянь та регламентними документами проводиться розрахунок собівартості.

Покажемо, як скласти граф витрат та СЛУ для прикладу 5. Тут два склади та два товари. Значить кількість невідомих собівартостей – чотири. Сукупності аргументів цих собівартостей утворюють чотири вузли графа. У цьому контексті їх називають центрами витрат:

Для стислості використані позначення: А це Склад-А, Б – Склад-Б, Тв – телевізори, Кф – кавоварки.

Кожен центр витрат взаємодіє з іншими центрами. Загалом цей граф виглядатиме, як у малюнку. Цифрами є номери центрів витрат.

Дуги між вузлами показують величину та напрямок витрат. Наприклад, дуга, спрямована від вузла 1 до вузла 2 означає, що певна кількість телевізорів переміщена зі Складу-А на Склад-Б. Можливі зворотні потоки. Власне, всі червоні дуги це можливі переміщення між складами.

Зелені дуги від постачальників товару до вузлів витрат позначають витрати, зумовлені покупкою та оприбуткуванням товарів у відповідний центр витрат. Сині дуги, що виходять із центрів витрат, позначають списання собівартості при продажі товарів покупцям.

При уважному розгляді графа прийдемо до висновку, що деякі дуги не мають змістовного змісту. Наприклад, що може означати дуга, спрямована, від вузла 1 до вузла 3. ТБ, переміщені всередині Склада-А, перетворилися на кавоварки? Такого насправді бути не може.

Втім, суто теоретично телевізори можна переробити на кавоварки. Відповідно вони будуть мати вже іншу собівартість. Проте, наша організація такими операціями не займається.

Тож у графі витрат видаляємо всі дуги, які відбивають реальних потоків витрат. Одночасно врахуємо, що початку місяця будь-якому складі можуть існувати залишки товарів.

Рівняння балансу для першого центру витрат представимо з поясненнями

6. РАУЗ - ФІФО (зважена оцінка)

Метод "РАУЗ - ФІФО (зважена оцінка)" відрізняється від методу "РАУЗ - Середня за місяць" лише методом формування лівої частини рівняння. Тобто шляхом визначення сумового залишку товарів наприкінці месяца.

РАУЗ - Середня за місяць. Сумовий залишок товарів на кінець місяця ми визначали як кількість товарів, помножену на невідому собівартість.

РАУЗ – ФІФО (зважена оцінка). Сумовий залишок товарів наприкінці місяця визначається шляхом ФІФО.

Права частина рівнянь СЛУ формується однаковим способом обох методів. Розглянемо характерні приклади.

Приклад 9. Облік партій минулого місяця.

Протягом минулого місяця надійшли кілька партій товару. Проте чи всі товари з цих партій було реалізовано. Виникає питання, як програма враховує цього місяця ці партії при розрахунку собівартості? Для відповіді це питання розглянемо наступний приклад.

30.01.2013

на Склад-А організація купила 10 пилососів «Електросила» за ціною 1000 рублів за одиницю у сумі 10000 рублів.

31.01.2013

на Склад-А організація купила 40 пилососів «Електросила» за ціною 500 рублів за одиницю у сумі 20000 рублів.

01.02.2013

організація продала 20 пилососів «Електросила» за ціною 2000 рублів за одиницю у сумі 40000 рублів.

У ред. 11.0 усі залишки минулих місяців із якоїсь причини об'єднувалися в одну партію. При цьому собівартість однієї одиниці розраховувалася за формулою середньозваженої оцінки

І тут собівартість вибуття нашого прикладу становитиме 20*600=12000 рублів, а вартість залишку 30*600=18000 рублів.

У ут11.1 ситуація виправлена. Партії минулого місяця не поєднуються в одну партію: списання проводиться методом ФІФО.

З 20 реалізованих товарів 10 одиниць взято з першої партії (10 * 1000 = 10000). Інші 10 товарів з другої партії (10 * 500 = 5000). Разом собівартість списання 20 одиниць товару становитиме 15000 рублів. Залишок 30 * 500 = 15000 рублів.

Саме цей результат відображає звіт «Аналіз собівартості товарів».

Такий підхід є більш обґрунтованим. І він означає, що у ут11.1 з'явилися партії.

Приклад 10. Собівартість залишку наприкінці періоду.

Перед тим, як сформувати рівняння, програма розраховує собівартість залишку товарів на кінець періоду методом ФІФО.

| Собівартість залишку товарів наприкінці періоду розраховується методом ФІФО, як різницю між собівартістю всіх партій, що надійшли, і собівартістю відвантажених перших партій. |

Це прямий наслідок методу ФІФО. Сумовий залишок товарів наприкінці періоду визначається вартістю останніх партій. Пояснимо сказане з прикладу.

04.02.2013

05.02.2013

06.02.2013

11.02.2013

При відвантаженні програма списала 10 комодів із 1-ї партії товару та 5 комодів із 2-ї партії. Отже, сумовий залишок буде сформований з собівартості 15 штук товару 2-ї партії, що залишилися, і 15 штук товару 3-ї партії, тобто 15*2000+15*3000=75000 руб.

Тобто 75000 рублів це собівартість залишилися на кінець періоду 30 штук товару. Рівняння для собівартості матиме такий вигляд

Звідки знайдемо, що собівартість реалізованих товарів дорівнює

![]()

Цей результат підтверджується звітом "Аналіз собівартості товарів".

Приклад 11. Переміщення з одного складу на інший.

У ред. 11.0 при підрахунку сумового залишку товарів на кінець місяця чомусь не враховувалася собівартість переміщених на цей склад товарів. У редакції 11.1 цю ситуацію виправлено. При підрахунку сумового залишку як собівартість переміщеного товару програма приймає його вартість з його надходження. Пояснимо це з прикладу.

04.02.2013

на Склад-А організація купила 10 комодів за ціною 1000 рублів за одиницю у сумі 10000 рублів.

05.02.2013

на Склад-Б організація купила 15 комодів за ціною 3000 рублів за одиницю у сумі 45000 рублів.

06.02.2013

зі Складу-Б на Склад-А переміщено 10 комодів.

07.02.2013

на Склад-А організація купила 20 комодів за ціною 2000 рублів за одиницю у сумі 40000 рублів.

08.02.2013

на Склад-А організація купила 15 комодів за ціною 3000 рублів за одиницю у сумі 45000 рублів.

11.02.2013

організація продала 15 комодів за ціною 4000 рублів за одиницю у сумі 60000 рублів.

При підрахунку сумового залишку треба якось враховувати і товар, який з'явився на цьому складі за рахунок переміщення з іншого складу. Так на малюнку ми бачимо, що між надходженням 3-ї партії та відвантаженням 15 штук товару мало місце переміщення товару в кількості 10 штук зі Склад-Б на Склад-А.

При реалізації 15 комодів 10 комодів списано з 1-ї партії. У цій партії жодної комоди не залишилося. 5 комодів, що залишилися, списуються з переміщеної зі Складу-Б партії. Як вартість переміщених товарів природно вказати вартість товарів із цієї партії, тобто 3000 рублів за комод.

Отже, сумовий залишок на Складі-А на кінець місяця дорівнюватиме.

Легко бачити, що ця сума припадає на 40 комодів, що залишилися на Складі-А. Складемо рівняння з метою оцінки собівартостей.

Зверніть увагу, що у правій частині рівняння собівартість переміщених зі Складу-Б на Склад-А комодів передбачається невідомою. Вирішуючи ці рівняння, знайдемо

Цей результат підтверджується розрахунком у ут11.1.

7. РАУЗ - ФІФО (ковзна оцінка)

Такого методу у ут11.0 не було. Для його реалізації у конфігурації створено відповідні регістри накопичення партійного обліку. Зокрема, документи надходження, списання та переміщення товарів роблять записи в регістрі накопичення «Партії товарів організацій».

З використанням цього методу схоже те, що СЛУ не формується і собівартість списаних товарів визначається звичайним методом ФІФО.

Однак цей метод передбачає, щоб усі партії були проведені у хронологічній послідовності. У цьому допоможе нова обробка "Закриття місяця". Серед інших операцій вона поновлює послідовність проведення партій.

Проте цих очевидних операцій мало. Якщо, прийнято рішення розраховувати собівартість методом «РАУЗ – ФІФО (ковзна оцінка)», попередньо обов'язково заповніть регістри партійного обліку початковими відомостями. Це робиться однойменною обробкою «Початкове наповнення регістрів партійного обліку».

8. Негативні залишки

Неприємною особливістю конфігурації ут11.0 було те, що вона неправильно розраховувала собівартість товарів за наявності негативних залишків.

З чим це пов'язано. Зазвичай на початку застосування програми їй дозволяють проводити документи без контролю залишків. У ут 11 теж є такий механізм, але він ефективніший, ніж у ред. 10.3.

У розділі «АДМІНІСТРУВАННЯ / Фінанси» (в ред. 11.1 АДМІНІСТРУВАННЯ / Організації та фінанси) є прапор «Контролювати залишки товарів організацій». Його установка забезпечить контроль залишків у всіх організаціях та на всіх складах. А от якщо цей прапор знятий, то спосіб контролю залишків визначається значенням поля «Варіант контролю залишків» у картці відповідного складу.

Перевіримо, як реагують ут11.0 та ут11.1 на негативні залишки при розрахунку собівартості на наступному прикладі

21.01.2013

на Склад-А організація купила 10 метрів "Кабеля NYM (Севкабель) 5х35" за ціною 1000 рублів за одиницю на суму 10000 рублів.

28.01.2013

продано 15 метрів "Кабелю NYM (Севкабель) 5х35" на суму 30000 рублів.

Попередньо зніміть прапор «Контролювати залишки товарів організацій» та для складу Склад-А встановіть варіант «Не контролювати».

УТ ред. 11.0.

Вочевидь, що у кінець місяця вийде негативний залишок: -5 одиниць товару. Рівняння балансу при цьому матиме вигляд

З нього легко знайдемо, що

![]()

Відповідно собівартість списання відвантажених товарів повинна дорівнювати 15000 рублів. Проте розрахунок у ред. 11.0 покаже, що собівартість 15 відвантажених товарів дорівнює не 15000 рублів, а 10000 рублів.

УТ ред. 11.1.

При розрахунку собівартості, наприклад, методом «РАУЗ – Середня протягом місяця» програма, проте, повідомить, що порушено послідовність проведення партійного обліку. Відновлення здійснюється обробкою «Закриття місяця».

При її запуску вона виявить негативні залишки та запропонує виправити їх. До того часу, поки не будуть оформлені товари, програма не дозволить розрахувати собівартість.

Висновок

У програмі 1С: Управління торгівлею редакція 11.1 на вибір користувачеві надано три варіанти розрахунку собівартості.

- Середня за місяць.

- ФІФО (зважена оцінка).

- ФІФО (зважена оцінка).

Кожен із них забезпечує досить коректний спосіб розрахунку собівартості. І, тим не менш, наявність варіантів, змушує користувача задуматися над вибором відповідного для нього варіанта.

Перш ніж відповісти на це питання, зауважимо, що з відра можна вилити рівно стільки води, скільки ми в нього налили. Так і із собівартістю. Не важливо, скільки партій товарів надходило протягом кількох місяців. Важливо, що за будь-якого методу розрахунку собівартості списана собівартість, після того, як будуть розпродані всі товари, має бути рівною вартості їх закупівель з урахуванням можливих транспортно-заготівельних витрат.

Однак від місяця до місяця ці оцінки можуть вагатися. Отже, метод оцінки собівартості важливий лише для оперативної оцінки фінансових результатів за даними конкретного місяця. Тому при виборі методу оцінки слід враховувати такі критерії.

Точність. Абсолютно точним є метод "ФІФО (ковзна оцінка)": за якою вартістю купили, за такою і списали. Часто результат оцінки собівартості методом ФІФО (зважена оцінка) можуть збігатися з оцінкою за методом ФІФО (ковзна оцінка).

Продуктивність. У методі «Середня протягом місяця» партії не використовуються. Тому він забезпечує найвищу продуктивність системи. У методі "ФІФО (зважена оцінка)" використовується інформація про залишки партій попереднього місяця. Тому за продуктивністю його можна поставити на друге місце після методу "Середня за місяць".

Найповільнішим є метод «ФІФО (ковзна оцінка)». Великим торговим організаціям його можна рекомендувати, якщо в них вжито технічні засобипідвищення продуктивності системи.

Окремо варто зупинитись на невеликих торгових організаціях. Для них продуктивність роботи системи за будь-якого методу оцінки практично буде однакова. Тому користувач такої бази вибирає той метод, який для нього більш звичний та зручний.

На жаль, немає критерію з погляду розрахунку собівартості, яким одну організацію можна назвати дуже великої, іншу маленької. Справа в тому, що продуктивність системи визначається не тільки програмним забезпеченням, а й технічними засобами.

Зручність використання. Найбільш зручним є метод «Середня за місяць». Не треба запускати обробку «Початкове заповнення регістрів партійного обліку». Не треба перед кожним розрахунком собівартості поновлювати послідовність партій. Документи можна проводити у будь-якому порядку.

Це статті фіналістів курсу 1С: Управління торгівлею - Швидкий старт: Витрати, Собівартість, Фінанси. Фіналісти це ті слухачі, які виконали всі домашні завдання та прозвітували за ними. Розробники курсу Фаріт Насипов та Євген Гілев запропонували їм написати статті про ут11. Тридцять чоловік прийняли це запрошення. Автори трьох статей стали призерами конкурсу статей.

1-е місце. Що ж таке «Інтеркампанії»? Голіков Олександр Борисович. Бажаєте дізнатися, що таке Інтеркампані? Тоді ця стаття буде корисною. Розглянуто принципи роботи, особливості налаштування та застосування.

2-е місце. Враження від знайомства з УТ11. Моє перше знайомство з УТ11 або якщо вам не подобається, то ви просто не вмієте її готувати.

3-тє місце. Робота на адресному складі. Артемів Артем Володимирович. Принципи роботи адресного складу. Процес налаштування складу. Введення початкових залишків. Оформлення приймання та відвантаження.

Перераховані вище статті набрали найбільша кількістьголосів. Але це не означає, що решта статей недостойна уваги. Ось ще кілька посилань. Вони відображають виключно мій інтерес. Можливо, це буде цікаво вам.

Робота з контрагентами в УТ 11 . Організація роботи з контрагентами в УТ 11. Поділ на контрагенти та партнери. Приклад організації роботи із мережею.

Налаштування серій у 1С: Управління Торгівлею 11 . Бейдік Олена. Ця стаття може бути корисною людям, які не люблять читати інструкції. Допоможе швидко налаштувати можливість обліку товарів у розрізі серій у системі 1С: Управління Торгівлею 11.

10 кроків складання – через терни до собівартості. У статті розглядається методика та бізнес-процес обліку складання обладнання на прикладі системних блоків. Цікаво буде тим, хто хоче дізнатися як можна розрахувати собівартість одиниці товару, а також навіщо потрібні статуси документів «Замовлення клієнта», «Замовлення на складання», «Складання товарів».

Приходимо Товар – на «Склад» чи «Приміщення»?! Павло Ванін. Стаття розповідає про нововведення, що торкнулися Управління торгівлею 11 поняття «Склади». Розглянуто один із частих випадків організації складського обліку на підприємстві та обрано відповідну структуру довідника «Склади» у програмі. Стаття дозволить уникнути одні з «граблів» під час впровадження УТ 11.

Основні налаштування, особливості роботи, проблемні ситуації та помилки в УТ 11.0, важливі для розрахунків собівартості. Жукова Наталія Олексіївна. Стаття описує основні параметри, особливості поведінки системи, її проблемні місця. Все це взято з матеріалів курсу, обговорень на сайті та скомпільовано в одному місці. Тому центральне місце займає опис особливостей розрахунку собівартості. Розуміння особливостей роботи системи дозволить робити менше помилок. З проблем, наскільки можна, пропонується рішення. Тут те, що необхідно знати впровадженому, керівнику, головному бухгалтеру про програму перед початком впровадження є цікава інформація і для користувача. Хочу звернути увагу, що стаття написана не з метою лаяти УТ11.0. Хочеться, щоб було розуміння, що може і що не може система, як правильно працювати з нею і які особливості.

Робота з платіжними картками у конфігурації Управління торгівлею 11 . Григор'єв Олександр Миколайович. Шановні колеги! Це моя перша стаття, тому не судіть суворо. Як кажуть – проба пера. Я довго думав, про що написати і вирішив висвітлити тему продажу за допомогою банківських карток. Тож почнемо. Усі розуміють, що мова підепро роздрібні продажі. Щоб працювати з роздрібною торгівлею, необхідно в програмі налаштувати відповідні параметри обліку (Адміністрування – Продаж …

Спосіб оцінки товарів при вибутті: ФІФО, Середнє, РАУЗ та УТ 11 . Стаття про те, що у будь-якій сфері діяльності потрібен прояв пошуку, творчого підходу, нового погляду на предмети своєї діяльності та навколишній світ. Вигадувати, пробувати, шукати і знаходити нові невивчені, незвідані можливості та способи вирішення собі самого, поставлених завдань.

«Вічна Хлібопічка» або історія одного збирання товарів. На самому початку я представлю завдання, з яким я зіткнувся в процесі проходження даного курсу. Уявіть собі, що Ви збираєте комплект для продажу: ви оприбуткували складові, задали номенклатуру-комплект і специфікацію для неї. Наступним кроком логічно буде проведення документа збирання (розбирання) товарів. Ви намагаєтеся його провести і бачите таку помилку: (Натисніть, щоб збільшити картинку) Нічого страшного, …

Облік товарних бонусів в УТ 11.0.9 або на халяву та оцет солодкий. У цій статті описується альтернативний погляд на облік бонусних позицій, які організація надає покупцям при різних товарних акціях. Я спробував описати особистий досвід роботи з бонусами у програмах 1С. У статті описано методику роботи без зміни конфігурації. Якщо буде цікаво, викладу методику з обліку натуральних бонусів, яка працює на реальному підприємстві, але яка вже вимагає внесення доопрацювань у програму.

Передмова.

Чому було вирішено перейти на РАУЗ я тут описувати не буду. Головна причинаце гальма. Гальма саме в підсистемі партіонного обліку (РН "Партії товарів на складах УУ, БУ НУ"). інше нас у принципі все влаштовувало.

Партіонка це взагалі вузьке місце в УВП, КА. Та й 1С закинула її розвивати. Там навіть основний запит, який зчитує залишки, зроблений не оптимально і громіздко.

Отже, приблизно про облік на що варто звернути увагу:

Як було у партионки:

1) Списувати партії під час проведення;

2) Собівартість за середньою;

3) Облік собівартості за складами;

4) Деталізація управлінського обліку: по організації

5) Гуртова торгівля

6) Роздрібна торгівля. Усі точки АТТ. Віддалено працюють у терміналі. З купою торговельного обладнання.

Тобто всі намагалися за налаштуваннями зробити максимально просто.

Перейшли на РАУЗ із 01.08.2012.

Основні налаштування:

1) Деталізація обліку Регламентований облік з додатковою аналітикою (УУ відрубали не потрібен зайвий регістр);

2) Облік собівартості за складами;

3) Порядок формування облікових цін: за плановими

Тепер напруження (підводне каміння)

Напруж 1 Повернення!

Як працює типовий механізм у РАУЗ.

Коли повертається товар то йде сторно запис у РН «Облік витрат» і документа Розрахунок собівартості цей товар хіба що продавався.

Тобто приклад:

Парафія 100

Повернення 20

При розрахунку собівартості програма вважає, що витрата 60.

- Якщо повертається товар поточного місяця, то вводити на підставі реалізації та в табличній частині буде Собівартість = «з документа». (буде зроблено рух витрата сторно)

- Якщо товар повертається попереднього місяця, то рекомендується ставити собівартість, наприклад, попереднього місяця. Тобто колонка Собівартість = число. (буде зроблено парафію, тобто для РАУЗ це зовнішнє надходження).

Інакше може статися така ситуація:

Парафія 100

Повернення 120

При розрахунку собівартості програма вважає, що витрата -40. Помилка!

Нам це вже не підходило з причин:

1) Там на підставі, тут не на підставі. Це просто б заплутало всіх.

2) Зв'язка Реалізація - Повернення нам необхідна за ними стоять окремі упр. звіти для аналізу.

У нас всі повернення припадають на окремий склад повернень. Віртуальний.

Тобто повертається на склад повернень потім із нього: чи утилізація, чи назад переміщення на склад готової продукції.

Тобто може вийти ситуація (що досить часто може бути):

Поч. залишків немає;

І є тільки сторно руху витрата.

Тобто, тільки вводили документи «Повернення товарів від покупця» на підставі реалізації, тобто в РН "Облік витрат" лише сторно запису витрати.

Через війну розрахунок собівартості не калькулює цей товар. Він просто не може скласти рівняння СЛП. Бо витрата є, а приходу нема.

У нас, наприклад, є кілька складів повернення. І саме на одному складі була така ситуація. Весь склад повис не скалькулювався!

Як можна було викрутитись, не змінюючи конфігурацію:

1) Повертати на той склад, з якого продали, а потім переміщенням на склад повернень (зайве навантаження по первинці)

2) Відключити в РАУЗ розріз по складах (не підходить-потрібно по складах, та й при відключеному розрізі по складах з РН «Облік витрат» йде Склад, так само він йде з РН «Товарах на складах». Тобто, за даними регістрів не можна відповісти на запитання: Скільки лежить товарів на такому складі і на такій організації?Можна аналізувати РН «Товари в організації». Але він не за всіма операціями збігається з товарами на складах.

Тому було ухвалено рішення щодо доопрацювання документа Повернення товарів від покупця.

Вносяться документи на підставі реалізації, тобто стандартно, як і раніше. Але при проведенні йде рух прихід за плановою собівартістю, якщо собівартості немає на товар, що повертається,

то виводиться повідомлення та блокується проведення. Тобто, ми залишаємо зв'язку Реалізація - Повернення, але при проведенні Рух прихід за плановою, а не сторно Рух витрата по собівартості документа, що повертається. Що нам і потрібне.

Напруж 2 закриття 44 рахунки!

У перших хто ставвиквавался в традиції в Комплексній взагалі немає закриття 44,25,26:)

Ми писали закриття свого 44 рахунки.

При переході на РАУЗ 44 закриває документ розрахунок собівартості. Тобто необхідність у самописному документі відпала.

Але:

Для того, щоб 44 закрився весь рух, повинні бути зроблені в РН "Облік витрат" по розділу облік "витрати". А це не завжди автоматизовано

Наприклад, у нас:

1) Коригування боргу. нарахування премії поупателям. Проведення 44.01.1/62.01.

Цей документ взагалі не знає, що існує підсистема РАУЗ.

2) Відображення нарахування ПДВ.Там у нас через передплату на подію так само робиться проводка 44/19, ми так відновлюємо ПДВ хитро, щоб не включати складний облік (окрема тема). Те саме РАЗ для нього не існує.

3) Податки, наприклад, як зробити проводку 44/68.1? У традиції: податки на регістри накопичення ніякі не задіяні в принципі, їх можна було сміливо робити ручною операцією. У РАУЗ такий фокус не минає. Дебет 44 - це ВИТРАТА. А це РН "ОБЛІК ВИТРАТ"

До чого дійшли:

1) Все що пов'язано з витратами: забути про ручну операцію. Замінювати на документ "Інші витрати" (ПВП повний інтерфейс: Документи - Управління виробництво - Інші витрати).

2) Для документів "коригування боргу" та "Відображення нарахування ПДВ" навішали підписки на подію, які заганяють витрати до РАУЗ

Напруга 3 Передача матеріалів в експлуатацію!

Ситуація: коли матеріал передається в експлуатацію за плановою, то при закритті місяця він не закриває ці суми.

Коментар: у всього спецодягу призначення використання - "списувати на витрати під час передачі".

Ситуація в наступному:

На 44 рахунок він пише підрозділ, який у шапці вказано.

У РН «Облік витрат» він пише Підрозділ, який бере із призначення використання. Через розбіжності у рахунку 44 й у РН «Облік витрат» розрахунок собівартості не закриває 44.

Як викрутилися:

Розбиратися глибше не стали, просто для матеріалів можна протягом місяця і по нульовому враховувати, тому просто ці матеріали з установки цін планової собівартості прибрали. Тоді все добре закриває.

Напруж 4 Треба залізти в період до РАУЗ. Нічого не полетить?

Відповідь:) ПОЛЕТИТЬ!!!

Нам, наприклад, треба було в липні поправити щось.

Після редагування перезалити залишки в РАУЗ не проблема. Я собі обробку зробив, яка за тим самим алгоритмом, якщо ви переходити будете стандартно, формує початкові залишки.

АЛЕ...

Підсистема ПДВ та підсистема партійного обліку

Є дві чарівні константи:

СписуватиПартіїПриПроведенніДокументів

СписуватиПартіїПриПроведенніДокументівБух

Налаштування параметрів обліку – Режим обліку витрат. Ці прапори побачите. Скрін не став робити. Хто працював в УПП у традиції про них знає без варіантів:)

Вони стояли в нас. АЛЕ ХИТРА 1С при переході в РАУЗ їх скинула в Брехню!

При перепроведенні липня місяця (нагадаю в РАУЗ ми з серпня) документ уже у підсистемі партіонного обліку та при продажу у підсистемі ПДВ (ПДВ нарахований) руху не робить.

Зокрема, у нас було так:

Реалізація товарів. Рух підсистемою партійного обліку не зробив, так само не зробив у підсистемі ПДВ. Проблема!

Основні засоби. Ідентично. Там у нас взагалі хитро вийшло. Йдеться ланцюжок: Надходження товарів (закладка обладнання) - Прийняття до обліку ОС

Ми перший документ не чіпали, тобто там відбито було по всіх обліках коректно.

Просто перепровели «Прийняття до обліку ОС».

І що вийшло:

Для процесу прийняття до обліку ОЗ у КА/УПП складний облік ПДВ ведеться незалежно від того, включений у вас складний облік чи ні (якщо мовою програми говорити, то задіюється РН «ПДВ за партіями запасів»). Так от для документа надходження все коректно – прихід у РН "ПДВ за партіями запасів" сформувався.

А от коли ухвалення до обліку перепровели, то він по РН "ПДВ за партіями запасів" не зробив рух і, як наслідок, не зробив руху в РН «ПДВ з ОЗ, НМА» і, як наслідок, книга покупок щодо цієї госп. операції ПОРОЖНІ.

Тут звичайно ви можете сказати щось на кшталт того: «Ну запустили б обробку проведення паріями» і все.

1) Послідовність цю ніхто не відновлював ніколи. Вона стояла далеко в минулому. (чому це окрема тема описувати не буду, буде багато літер)

2) Навіть якщо мені як адміністратору зрушити її примусово, то все одно довелося б перевести майже весь місяць. І це після того, як місяць уже закритий.

В ідеалі 1С-ники: або мають ці чарівні константи «загнати» в періодичний регістр відомостей ну, або на крайній випадок, не скидати їх під час переходу.

Як викрутилися:

Опрацюванням примусово встановили в Істину ці чарівні константи.

Перепровели знову Тільки ті документи, які перевели після переходів на РАУЗ і потім повернули константи назад.

Перезалили залишки в РАУЗ.

********************************************************************************************

Ну от і все. І так багато букв. Я написав явні напруження. При тому що це просто торгівля.

Це філія. У головній організації маємо виробництво. Багатопереробне. З давальницькою схемою і.т.п

Використовуємо традиційний облік. Впроваджено УПП.

Як подумаю, скільки підводних каменів там вилізе, якщо переходити на РАУЗ. волосся дибки встає.

перехід на РАУЗ в головній організації я відкладатиму до останнього. Тут трмозів немає. Сервера сильніше і таке інше. Блокування звичайно в партіонки це зло!

Загалом результати впровадження в РАУЗ... враження...

1) Перехід на РАЗ це далеко не тривіальне завдання;

2) Гальма пішли, блокувань немає, працювати стало набагато комфортніше;

3) Те, що зараз не треба дотримуватися постулату "спочатку прихід потім витрата" це звичайно супер. Для РАЗ мінімальний розріз аналізу МІСЯЦЬ!!! він його дивиться весь. (так само як підсистема виробництва у традиції)

Тобто загалом у РАУЗ працювати можна. Просто потрібно теоретично підготуватися до РАУЗ і зробити висновки

Що ми втратимо, уникнувши традиції;

Що ми розуміємо, прийшовши на РАУЗ.

Сподіваюся стаття буде корисна тим, хто подумує на те, що перейти на РАУЗ...

Ну і насамкінець вирішив вставити з коментарів мої відповіді на хороші та чіткі питання від iov, де детальніше описані "причини переходу"

Запитання:

Профі не цікаво, як профі цікаво, чому вирішили перейти?

Відповідь:

У трьох словах. Це блокування. І вузьке місце – це партійний облік (РН "Партії товарів на складах УУ, БУ, НУ). Довго думали. В ідеалі потрібно було глибше крапнути по блокуванням (план запиту, профайлери, індекси тощо), але у нас у відділі 2,5 особи та спеціаліста саме в цьому напрямку немає.

Спробували на аутсорсинг, але там у нас варіанти, які були:

1) Фрілансера. У нашому місті точно не знайти. Тут на інфостарті проскакувала тема, як складали іспит з 1С: «Експерт з технологічних питань», хотів навіть у личку написати поспілкуватися. Зараз навіть вам не скажу, чому не написав, чи закружляв, чи що ще.

2) Гнучкі блокування. Є такий впроваджений на ринку http://www.softpoint.ru, ІМХО контора серйозна. Свого часу ми на платформі 7.7 на іншому підприємстві впроваджували гнучкі блокування. Ефект був суттєвий. Але там є таблиця загальний журнал 1SJOURN і від неї не втечеш, вона блокується постійно під час проведення. Це обмеження платформи 7.7. А в платформі 8.2 я думав можна все-таки самим повоювати (керовані блокування ну і.т.п.) У результаті я все-таки зв'язався з ними, запросив комерційну пропозицію. Вони провели експрес обстеження та викотили комерційну пропозицію. Цінник московський:), а ми сибіряки:). До того ж, впровадження йшло на філії (просто оптово- роздрібна торгівля), і вкладати таку суму було недоцільно.

А час підтискав, тому що користувачі починали нервувати. У результаті вийшло так:

- Від п.2 відмовилися (від гнучких блокувань);

- п.1 я по цій лінії взагалі не працював.

1) або РАУЗ

2) Або спробувати аутсорсерів знайти за п.1.

Вирішуємо на користь РАУЗ. До першого закриття місяця. Якщо не влаштує, відкочуємось назад і далі працюємо у напрямку знайти грамотних аутсорсерів.

От якось так...

Запитання:

Строки переходу. Що робила компанія під час переходу? Які управлінські рішення було ухвалено?

Відповідь:

Бізнес процеси для підприємства досить прості.

Ми відштовхувалися від наступного:

Максимально не ламати звичну роботу користувачів. Тобто «первинка» і звіти мають залишитися ті ж самі.

Терміни переходу: Виходить приблизно 1,5 місяця. Жодні план графіки, нічого не становили. І як проект його не рахували. Просто велике завдання.

Для всіх, крім Гол. бухгалтера, взагалі, практично все йшло безболісно. Кожен штатний бухгалтер/оператор/продажник/постачальник як бив первинку у своїй області, так і бив. Були зміни для них, але не суттєві.

По управлінським рішенням: бізнес процеси для підприємства не змінилися, вся упр. звітність залишилася та сама. За великим рахунком, змінився лише алгоритм калькулювання собівартості. Один із центральних звітів для упр. звітності був Валовий прибуток, який у РАУЗ не працює. Показали завантажені з демо бази довільні звіти, де аналогічний звіт "Валовий прибуток".

Те, що треба стежити за встановленням планової собівартості, постаралися пояснити те, що це дуже важливо.

Запитання:

Як працює бухгалтерія, яка за традиції не може розібратися у виробництві? Це всі проблеми?

Відповідь:

Проблем немає. Працюємо вже майже рік.

Але, повторюю, у нас є торгівля. Все набагато простіше.

Запитання:

Чи не описані витрати на перехід?

Відповідь:

1) Час нашого відділу (1,5 місяці);

2) Зарплата нашого відділу;

3) Та й нерви, без них ніяк.

Резюме:

Минув уже майже рік. Працюємо.

Другу філію перевели на РАУЗ. Я чомусь і публікацію оновив, бо сам її прочитав (освіжав пам'ять).

Успіхів у роботі!!!.