Облік основних засобів у організації. Придбання основних засобів - особливості та процедура Основні засоби після їх придбання враховуються

Основні кошти у бухгалтерському облікуявляють собою важливу і в деяких аспектах складну ділянку обліку. Адже будь-який рух ОС (придбання фірмою чи вибуття з виробництва) вимагає від бухгалтерів організації чіткого розуміння правил і норм обліку, які стосуються саме ОС. Про те, що слід знати фахівцям насамперед, йтиметься у цій статті.

Облік основних засобів на підприємстві у 2017-2018 роках: що змінилося

У першу чергу фахівцям обліку на підприємстві слід чітко представляти різницю та подібність у підходах до відображення ОЗ та операцій з ними у бухгалтерському та податковому обліку ОЗ.

Як у бухгалтерському, так і в податковому обліку для того, щоб фірма могла вважати певне обладнання своїм основним засобом, об'єкт повинен відповідати таким критеріям:

- ймовірний термін використання об'єкта перевищує 12 місяців;

- об'єкт придбано для використання у госпдіяльності підприємства, а не для перепродажу;

- актив здатний приносити економічну вигоду підприємству;

До 01.01.2016 критерій первісної вартості ОЗ у бухгалтерському обліку збігався з таким у податковому: ОС вважалося обладнання, вартістю понад 40 000 руб. Але з 01.01.2017 р. у п. 1 ст. 256 та п. 1 ст. 257 НК РФ було внесено поправки, відповідно до якими ОС стало визнавати з метою оподаткування лише майно, що перевищує за вартістю 100 000 руб. При цьому це збільшення ліміту поширюється лише на прийняті з 01.01.2016 ОС. У бухобліку величина ліміту досі не змінилася: майном, що амортизується, визнається актив вартістю понад 40 000 руб. У зв'язку з чим між податковим і бухобліком утворюються тимчасові різниці, що оподатковуються.

Кожен об'єкт ОС належить до певної амортизаційної групи, яке вартість списується у витрати протягом певного часового проміжку.

Основна зміна в обліку ОС, яка привнесла 2017 рік, - зміна кодів Загальноросійського класифікатора основних фондів (ОКОФ), у зв'язку з яким змінилися терміни амортизації деяких ОС, а деякі види ОС були перенесені до іншої амортизаційної групи. Нові норми застосовуються до об'єктів ОЗ, введених в експлуатацію після 01.01.2017.

ВАЖЛИВО! Якщо об'єкт було введено в експлуатацію до 01.01.2017 і після набуття чинності новими ОКОФ опинився в іншій амортизаційній групі або у нього змінився термін корисного використання, норму амортизації перераховувати не потрібно.

Про нюанси ми розповідали у матеріалі.

Порядок бухобліку надходження ОС у фірмі

Коли компанія набуває (або отримує) ОС, завдання фахівців бухобліку забезпечити коректне відображення факту надходження ОС у фірму, а також подальший облік ОС у бухгалтерській звітності.

Перше, що слід зробити в даному контексті — визначити первісну вартість об'єкта ОС. Тому важливо знати, із чого така вартість складається.

Як випливає з п. 8 ПБО 6/01, первісна вартість визначається шляхом складання всіх витрат, які компанія за фактом здійснила для того, щоб придбати об'єкт та довести його до стану, коли його можна експлуатувати на виробництві, а саме:

- Ціна придбання або вартість будівництва. Якщо ОС для компанії збудував контрагент, витрати можна підтвердити за допомогою акта приймання-передачі, накладної, акта виконаних робіт і т.д.

ВАЖЛИВО! Ціну слід включати до первісної вартості без ПДВ. ПДВ враховується у вартості ОС, тільки якщо така ОС фірма використовуватиме для неоподатковуваної ПДВ діяльності.

- Суми, витрачені на доставку об'єкта від виробника (колишнього власника) до компанії. Для бухгалтерії доказом цієї частини первісної вартості ОС виступатиме транспортна накладна чи дорожній лист (коли фірма самостійно привезла собі ОС).

- Витрати, які компанія змушена була зазнати, щоб об'єкт став придатним до використання у виробництві. До цієї групи витрат відносяться витрати на монтаж, налагодження тощо.

- Якщо компанія об'єкт ОС ввезла з-за кордону, то у складі первісної вартості можна також врахувати мита та збори, зазначені у декларації. На це, зокрема, вказала ФНП РФ у листі від 22.04.2014 № ГД-4-3/7660@.

- Держмито, якщо його сплата необхідна у тому, щоб об'єкт міг використовуватися фірмою у виробництві. Підтвердженням таких витрат може бути просте платіжне доручення про сплату мита.

- Будь-які інші витрати, які змушена була зазнати фірма у зв'язку з придбанням ОС.

ЗВЕРНІТЬ УВАГУ! Корінна відмінність бухгалтерського обліку від податкового полягає в тому, що він дозволяє враховувати в первісній вартості інвестиційного активу відсотки за кредитами, які фірмі довелося взяти з метою придбання такого активу (п. 7 ПБО 15/2008, затвердженого наказом Мінфіну від 06.10.2008 № 107н). У податковому обліку відсотки — це позареалізаційні витрати.

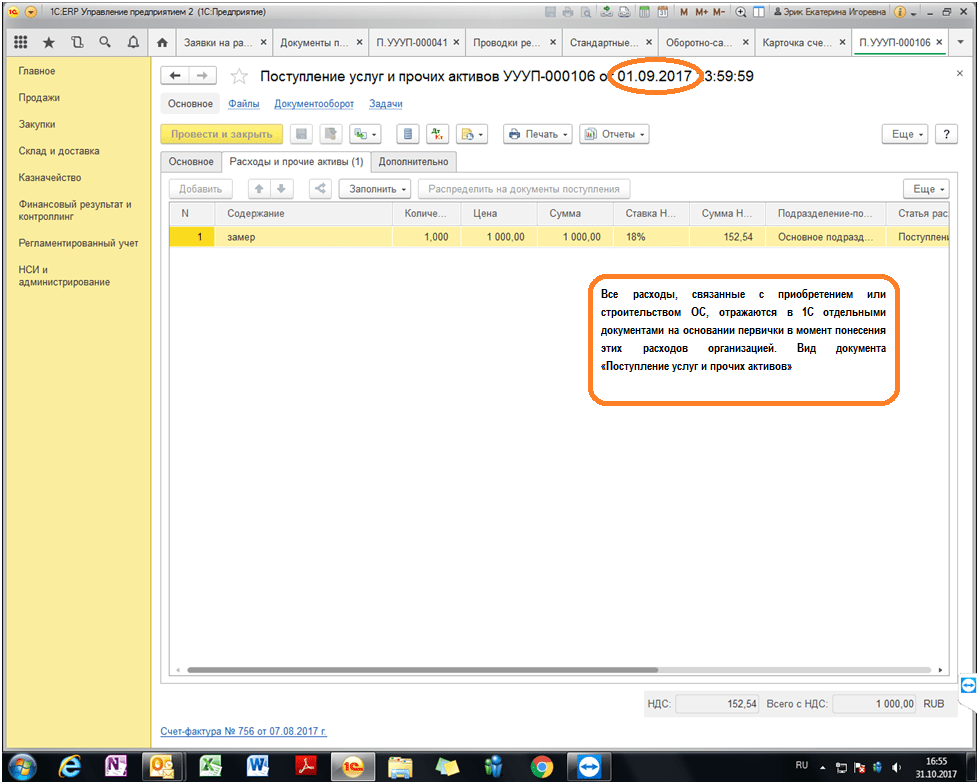

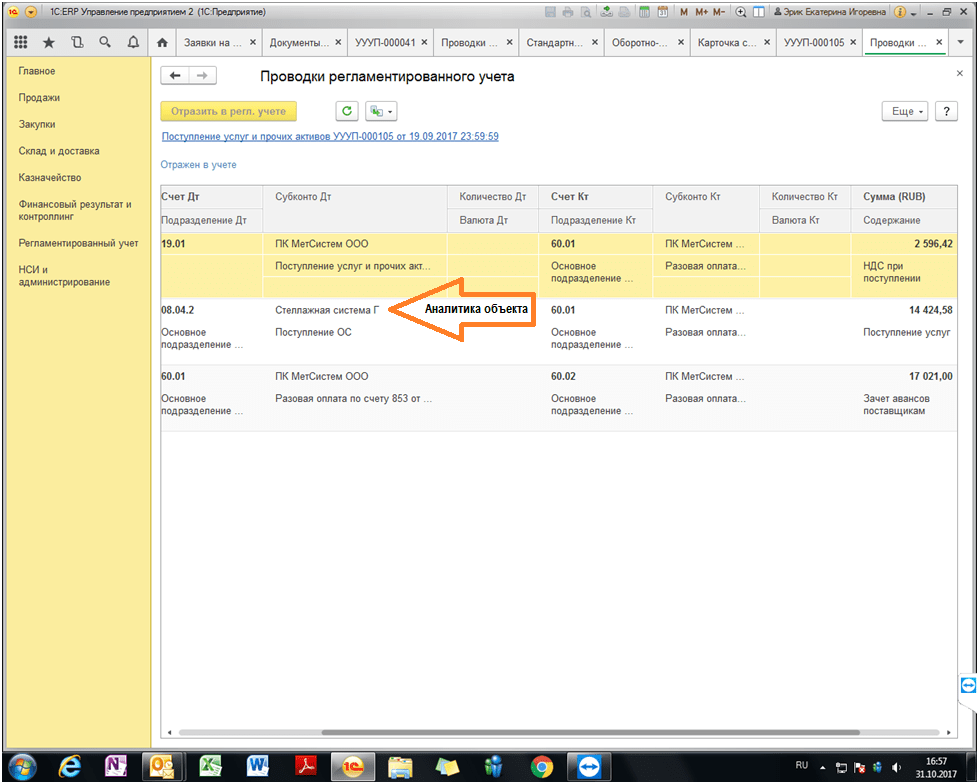

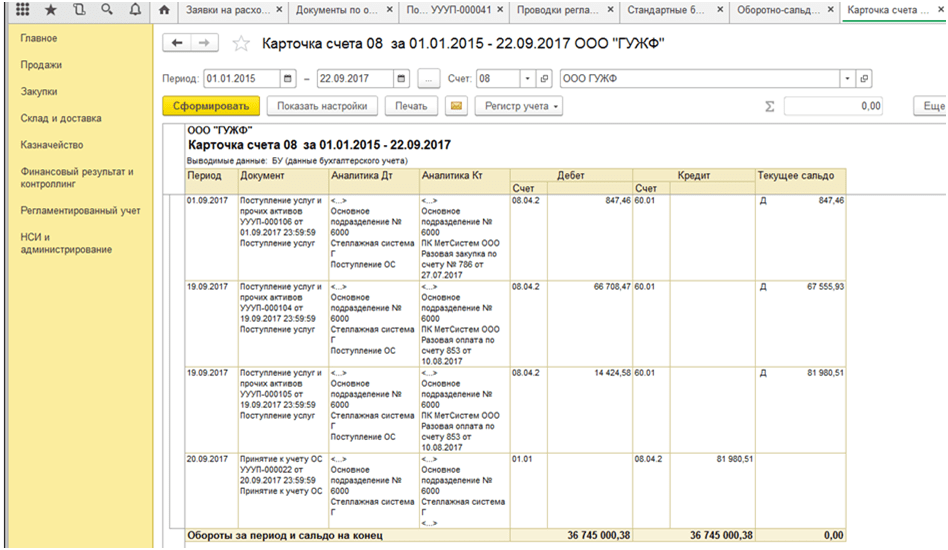

Приклад формування вартості ОЗ у бухгалтерському обліку на базі 1С ЕРП версія 8.3 представлений нижче:

Після того, як фахівець компанії підрахує підсумкову величину первісної вартості ОС, такий об'єкт можна приймати до обліку. Для цього компанії слід оформити, після чого відкрити по об'єкту спеціальну.

ВАЖЛИВО! Компанії слід знати, що навіть якщо ОС необхідно зареєструвати в органах держвлади, ця процедура не впливатиме на момент ухвалення до бухобліку. Такий момент у будь-якому випадку настає на дату, коли визначено первісну вартість об'єкта ОС.

Амортизація та переоцінка ОС у бухобліку

ОС фірма протягом часу експлуатації амортизує, тобто поступово переносить його вартість на рахунок 02.

ЗВЕРНІТЬ УВАГУ! Амортизація в обліку по ОС не повинна перериватися. Виняток існує лише для законсервованих більш ніж на 3 місяці ОЗ, а також для ОЗ, відновлення яких має тривати довше 12 місяців (пп. 17, 23 ПБО 6/01).

Натомість фахівцям з обліку слід пам'ятати, що деякі категорії ОС не потрібно амортизувати. До них належать, наприклад, земельні ділянки.

Також фірма має право здійснювати переоцінку своїх ОС, т. е. проводити перерахунок як вартості ОС, і сум раніше нарахованої амортизації. Це випливає із п. 15 ПБО 6/01. Така переоцінка має здійснюватись на кінець кожного року. При цьому результати переоцінки (значення дооцінки або уцінки) можуть впливати на фінансові результати компанії, так і збільшувати/зменшувати додатковий капітал фірми.

Докладніше про переоцінку ОС див. у статті .

Організація бухгалтерського обліку під час продажу ОС

Якщо компанія вирішує продати ОЗ, то у спеціаліста з бухобліку виникає завдання коректно показати факт продажу у бухгалтерській звітності. Які бухгалтерські наслідки спричиняє продаж ОЗ?

1. На дату продажу (переходу прав власності до нового господаря) компанії-продавцю слід відобразити дохід. Такий дохід враховується у складі інших та акумулюється на рахунку 91 (за кредитом).

ВАЖЛИВО! Доходом виступає лише чиста ціна продажу, без ПДВ. Однак на рахунок 91 спочатку зараховується весь дохід, після чого сума ПДВ по ОС відображається проведенням дебету рахунку 91 в кореспонденції з рахунком 68.

2. Продаж ОС тягне у себе необхідність віднесення залишкової вартості з такому ОС інші витрати фірми.

Про особливості бухобліку продажу ОС дізнайтесь.

У частині документального оформлення продажу ОС компанії слід пам'ятати, що передачі ОС покупцю фіксується актом приемки-передачи.

Що важливо пам'ятати під час продажу недобудованих об'єктів

Насправді нерідко виникають випадки, коли фірма вирішує продати недобудоване майбутнє ОС, наприклад, склад чи будинок. Тут також слід пам'ятати деякі особливості бухобліку.

Зокрема, доходи від продажу таких недобудованих об'єктів також вважаються іншими доходами та відносяться на кредит рахунка 91 у тій сумі, яку за об'єкт заплатив покупець.

Однак, оскільки недобудований об'єкт ще не був визнаний фірмою як ОС, він не має сформованої первісної вартості. Виникає питання, що слід включати до витрат.

ВАЖЛИВО! Як на те вказують пп. 11, 14.1, 16, 19 ПБУ 10/99, затвердженого наказом Мінфіну РФ від 06.05.1999 № 33н, у цій ситуації інші витрати (дебет рахунки 91) фірмі слід включити ті витрати, які вона вже понесла у зв'язку з будівництвом ОС ( фактично що склалася дату продажу вартість об'єкта), і навіть, якщо актуально, супутні продажу витрати (наприклад, на гонорар посереднику та інших.).

Як і у разі продажу ОЗ, при реалізації недобудованого об'єкта дохід виникає (і показується у звітності) на дату, коли права власності перейшли до набувача.

Нюанси бухобліку передачі ОС до статутного капіталу ТОВ

Якщо фірма вирішила передати своє колишнє ОС до статутного капіталу іншої організації, слід пам'ятати, що таку передачу необхідно оформити відповідним актом. Він може бути складений як у вільній формі, так і з використанням шаблону формою ОС-1. При цьому важливо, щоб у такому акті було відображено залишкову вартість ОС, а також величину ПДВ, який фірма повинна буде відновити у зв'язку з передачею ОС як вклад до КК іншої компанії.

Далі. Передана ОС оцінюється учасниками приймаючої організації визначення розміру вкладу, здійсненого таким ОС. Тому компанії важливо розуміти, що й учасники оцінять ОС за вартістю, перевищує його облікову вартість, різницю фірма віднесе за свої доходи (кредит рахунки 91 у кореспонденції з дебетом рахунки 76, призначеним обліку заборгованості фірми за вкладом в КК сторонньої компанії). У протилежному випадку, якщо акціонери оцінили ОЗ у меншому розмірі, ніж було зазначено у бухгалтерських документах фірми, виходить, що фактично заборгованість за вкладом в КК погашена не до кінця. Тому різницю слід включити до складу інших витрат та списати на дебет рахунка 91.

Чи нараховувати амортизацію на ОС, отриманий як внесок у КК, читайте .

Ліквідація ОС у бухобліку

Ліквідація ОС має деякі особливості щодо бухобліку.

По-перше, оскільки доходу за ОС, що вибуло, отримано фірмою не було, компанія повинна буде показати в обліку тільки витрати. До витрат (що відображаються за дебетом рахунка 91) у цьому випадку відноситимуться такі:

- залишкова вартість ОС, що ліквідується;

- сума витрат за роботи (як власні, і виконані третіми особами), які безпосередньо супроводжували ліквідації ОС;

- Величина ПДВ, яку фірмі довелося відновити у зв'язку з ліквідацією ОС.

Які проводки складаються при вибуття об'єкта ОС см . в матеріалі .

По-друге, фахівцям, відповідальним за бухоблік ОС, не слід забувати, що в результаті ліквідації фірма отримує будь-які нові матеріальні запаси. Їх необхідно врахувати на рахунку 10 (за дебетом) у кореспонденції зі збільшенням іншого доходу фірми (кредит 91).

Про те, як врахувати витрати під час ліквідації ОС, читайте .

Підсумки

Бухгалтерський облік основних засобів у 2017-2018 роках здебільшого слід здійснювати у тому самому порядку, що й раніше. А саме приймати до обліку ОС на дату доведення до готовності до експлуатації. Згодом під час продажу ОС отримана винагорода включається у доходи, а залишкова вартість ОС — у витрати. Аналогічні правила поширюються і продаж недобудованих об'єктів. При цьому фахівцям важливо пам'ятати: незважаючи на те, що в податковому обліку вартісний критерій для визнання об'єкта ОС збільшився до 100 000 руб., У бухгалтерському обліку він не змінився і, як і раніше, становить 40 000 руб.

Згідно з ПБО "Облік основних засобів" (ПБУ 6/01), основні засоби - це майно, яке призначене для використання фірмою як засоби праці більше одного року (наприклад, будівлі, верстати та обладнання, обчислювальна техніка, транспорт) або здається в оренду (Лізинг).

Таким чином, вартість майна з терміном служби більше ніж рік (незалежно від його ціни) враховують на рахунку 01 "Основні кошти".

З цього правила є виняток. Якщо основний засіб коштує не дорожче за 20 000 руб. (без ПДВ), то його можна врахувати у складі МПЗ (п. 5 ПБО 6/01). При цьому організують відповідний контроль за рухом такого основного засобу для його збереження.

Фірма може встановити менший ліміт вартості основних засобів, які списують одразу після їх передачі в експлуатацію. Про це необхідно написати у бухгалтерській обліковій політиці.

Те чи інше майно враховують у складі основних засобів, якщо одночасно виконані такі умови:

Воно призначене для використання у виробництві або управлінських потреб фірми;

Майно використовуватимуть понад 12 місяців;

Фірма не збирається його перепродувати;

Майно може приносити дохід.

Одиниця обліку основних засобів – це інвентарний об'єкт. Таким об'єктом можуть бути:

Окремий предмет (наприклад, шафа, автомобіль, холодильник тощо);

Єдиний комплекс із кількох предметів, що змонтовані на загальному фундаменті або мають загальне управління (наприклад, персональний комп'ютер, до складу якого входять системний блок, монітор, клавіатура, миша).

Відповідно до Загальноросійського класифікатора основних фондів (Затверджений Постановою Держстандарту РФ від 26 грудня 1994 р. N 359) у бухгалтерському обліку до основних засобів відносяться:

Споруди,

Робочі та силові машини та обладнання,

Вимірювальні та регулюючі прилади та пристрої,

Обчислювальна техніка,

Транспортні засоби,

Інструмент,

Виробничий та господарський інвентар та приладдя,

Робоча, продуктивна та племінна худоба,

Багаторічні насадження,

Внутрішньогосподарські дороги та інші відповідні об'єкти.

Капітальні вкладення на докорінне поліпшення земель;

Капітальні вкладення орендовані об'єкти основних засобів;

Земельні ділянки та об'єкти природокористування.

Не відносяться:

Предмети, що служать менше 1 року,

Предмети вартістю нижче ліміту, встановленого в обліковій політиці, але не більше 20 000 рублів,

Знаряддя лову,

Інструменти цільового призначення,

Спеціальний та фірмовий одяг та взуття,

Постільні приналежності,

Тимчасові споруди,

Молодняк, піддослідні тварини,

Багаторічні насадження у розплідниках.

Придбання основних засобів

Основні кошти відображають у бухгалтерському обліку за первісною вартістю.

У балансі вказують лише їхню залишкову вартість (первісна вартість за вирахуванням нарахованої за ними амортизації).

Початкова вартість основного кошти - це сума фактичних витрат за його придбання чи створення. Вона залежить від того, як основний засіб було отримано:

За гроші;

Як вклад у статутний капітал;

Безоплатно.

Також основний засіб може бути створений силами самої фірми.

Купівля основного засобу

За правилами бухгалтерського обліку в первісну вартість основного кошти, придбаного за гроші, включають усі витрати фірми, пов'язані з цією покупкою, за винятком ПДВ та інших податків, що відшкодовуються.

Такими витратами є:

Суми, сплачені відповідно до договору постачальнику (продавцю), а також за доставку та доопрацювання об'єкта;

Суми, сплачені за інформаційні, консультаційні та посередницькі послуги, пов'язані з придбанням основних засобів;

Мита та митні збори;

Податки, що не відшкодовуються, державне мито, що сплачуються у зв'язку з придбанням об'єкта основних засобів;

Інші витрати, безпосередньо пов'язані з придбанням, спорудою та виготовленням об'єкта основних засобів.

Усі перелічені витрати враховуються за дебетом рахунку 08 "Вкладення у необоротні активи", субрахунок (залежно від виду купленого майна):

08-1 "Придбання земельних ділянок";

08-2 "Придбання об'єктів природокористування";

08-4 "Придбання окремих об'єктів основних засобів";

08-7 "Придбання дорослих тварин".

Якщо фірма сплачує ПДВ, то суму податку, пред'явлену продавцем основного кошти, його первісну вартість не включають, а враховують на рахунку 19 "Податок на додану вартість за придбаними цінностями", субрахунок 1 "Податок на додану вартість при придбанні основних засобів".

Після оприбуткування основного кошти її приймають до податкового відрахування (на підставі рахунка-фактури продавця).

Якщо фірма не сплачує ПДВ, то сума цього податку збільшує первісну вартість основного кошти та до податкового відрахування не приймається.

Купівля основного засобу відбивається проводками:

Дебет 08, субрахунок 1 (2, 4, 7), Кредит 60 (71, 76 ...)

Враховано витрати на купівлю основного засобу;

Дебет 19-1 Кредит 60 (71, 76...)

Враховано ПДВ за витратами, пов'язаними з купівлею основного кошти (на підставі рахунку-фактури продавця);

Дебет 60 (71, 76...) Кредит 50 (51)

Сплачені основний засіб та витрати, пов'язані з його покупкою;

Дебет 01 Кредит 08, субрахунок 1 (2, 4, 7)

Об'єкт основних засобів прийнято до бухгалтерського обліку;

Дебет 68, субрахунок "Розрахунки з ПДВ", Кредит 19-1

ПДВ за витратами, пов'язаними з купівлею основного кошти, прийнято до податкового відрахування.

приклад.У грудні звітного року підприємство придбало за договором верстат. Його вартість становила 118 000 руб. (У тому числі ПДВ - 18 000 руб.). Витрати на доставку верстата до цеху фірми та його монтаж становили 23 600 руб. (У тому числі ПДВ - 3600 руб.). Бухгалтер "Актива" повинен зробити проведення:

Таблиця Проведення бухгалтера

У балансі підприємства за звітний рік буде вказано первісну вартість верстата в сумі 120000 руб.

Внесок основних засобів у статутний капітал

Якщо фірма отримала основний засіб як вклад у статутний капітал, необхідно врахувати його на балансі за вартістю, узгодженою між засновниками.

В акціонерному товаристві ціну основного кошти має підтвердити незалежний оцінювач. У суспільстві з обмеженою відповідальністю його привертають, якщо основний засіб коштує дорожче 20 000 руб.

Передавальна сторона зобов'язана відновити та заплатити до бюджету раніше прийнятий до відрахування ПДВ за основним коштом пропорційно до його залишкової вартості. Сторона, що приймає, повинна врахувати цей ПДВ, а потім може прийняти його до відрахування (п. 3 ст. 170 НК РФ).

приклад.У звітному році ЗАТ "Актив" (засновник) передало ТОВ "Пасив" обладнання як вклад у статутний капітал. Його узгоджена та підтверджена оцінювачем вартість дорівнює 500 000 руб. (без урахування ПДВ). Залишкова балансова вартість устаткування обліку " Актива " становить 550 000 крб. На неї припадає ПДВ у сумі 99 000 руб. Витрати з доставки обладнання склали 11 800 руб. (У тому числі ПДВ - 1800 руб.). Бухгалтер "Пассива" зробив в обліку проведення:

Таблиця 2 - Проведення бухгалтера

|

Відображено заборгованість "Активу" за вкладом у статутний капітал |

||||

|

Прийнято до обліку отримане обладнання |

||||

|

Враховано ПДВ з обладнання |

||||

|

Відображено транспортні витрати |

||||

|

Враховано ПДВ з транспортних витрат |

||||

|

Устаткування введено в експлуатацію |

||||

|

Прийнято до відрахування ПДВ. |

У балансі "Пасиву" за звітний рік за статтею "Основні кошти" зазначена вартість обладнання в сумі 510000 руб. за вирахуванням нарахованої за ним амортизації.

Надходження основних засобів безкоштовно

Якщо отримані кошти безоплатно, їх вартість визначається з ринкової ціни подібне майно.

Безоплатна передача та отримання майна (угоди дарування) у сумі понад 500 крб. між комерційними організаціями заборонено (ст. 575 ЦК України).

Таким чином, безоплатно отримати основні засоби організація може лише від фізичних осіб, некомерційних організацій, а також державних та муніципальних органів.

Суму ПДВ за таким основним коштом, сплаченою стороною, що передає, до податкового відрахування не приймають. Вона збільшує його первісну вартість.

Вартість основних засобів, отриманих безоплатно, відображають проводкою:

Дебет 08-4 Кредит 98-2

Отримано основні засоби безоплатно.

При введенні основних засобів в експлуатацію зробіть запис:

Дебет 01 Кредит 08-4

Основні засоби введено в експлуатацію.

Вартість матеріальних цінностей, безоплатно отриманих від іншої організації або фізичної особи, оподатковують прибуток. Податок потрібно сплатити за підсумками того періоду, коли кошти були оприбутковані.

Виняток становлять цінності, отримані фірмою від фізичної особи або організації, яка має частку у статутному капіталі вашого підприємства не менше ніж 50%. При цьому отримане майно не оподатковують прибуток, тільки якщо воно не буде передано третім особам протягом року з дня його отримання.

приклад.У березні звітного року підприємство отримало безоплатно від органу місцевого самоврядування технологічне обладнання. Його ринкова вартість становила 360 000 крб. (в тому числі ПДВ). Бухгалтер підприємства повинен зробити проведення:

Таблиця 3 - Бухгалтер підприємства повинен зробити проведення:

ДЕБЕТ 09 КРЕДИТ 68 субрахунок "Розрахунки з податку на прибуток"

72000руб. (360 000руб. х 20%) - відображено відстрочений податковий актив, нарахований на вартість гаража, включену до податкового обліку у березні у позареалізаційні доходи.

Створення основного засобу силами самої фірми

Основний засіб може бути збудований. Є два способи будівництва:

Підрядний (якщо роботи проводять сторонні організації – підрядники);

Господарський (якщо фірма проводить будівництво самостійно).

У бухгалтерському обліку первісна вартість основних засобів, побудованих будь-яким із цих способів, складається з усіх витрат на їх будівництво та введення в експлуатацію (витрати на купівлю матеріалів, придбання та монтаж обладнання, оплату праці робітників тощо).

Після того, як роботи будуть завершені, оформлюють акт із зазначенням кошторисної вартості будівництва. На підставі такого акту ви необхідно зробити проведення:

Дебет 08-3 Кредит 60

Відображено вартість будівельних робіт;

Дебет 19-1 Кредит 60

Відображено суму ПДВ, зазначену у рахунку-фактурі підрядної організації.

приклад.У звітному році підприємство розпочало будівництво адміністративної будівлі. Будівництво ведеться підрядним способом. Вартість всіх робіт склала 2360000 руб. (У тому числі ПДВ - 360 000 руб.).

Таблиця 4 - Бухгалтер повинен зробити проведення (після оформлення акта):

При господарському способі будівельні роботи фірма проводить самостійно (тобто не залучаючи підрядників). В цьому випадку всі витрати, пов'язані з будівництвом (вартість будівельних матеріалів, амортизація основних засобів, що використовуються для будівництва, заробітна плата робітників тощо), також враховуються за дебетом рахунка 08.

В обліку це відображають так:

Дебет 08-3 Кредит 10 (02, 70, 69...)

Відображено витрати на будівельні роботи, виконані власними силами.

Вартість будівельно-монтажних робіт для споживання організації обкладають ПДВ. При цьому сума податку, нарахована при виконанні робіт, підлягає відрахуванню лише за умови, що:

Побудовано об'єкт виробничого призначення;

Суму ПДВ перераховано до бюджету.

Придбання основних засобів за грошову плату - найпопулярніший спосіб організації. Припадає такий об'єкт проводками у сумі всіх витрачених придбання грошей.

На початковому етапі важливо правильно визначити відповідність купленого майна критеріям віднесення до основних засобів.

Придбана за плату цінність може бути включена до складу основних фондів, якщо:

- Об'єкт довго експлуатуватиметься.

- Об'єкт не споживатиметься, як МПЗ.

- Актив не продаватиметься принаймні найближчого року, як це відбувається з товаром.

- Майно планується використовуватиме отримання прибутку.

- Вартість придбання щонайменше встановленого організацією ліміту (не більше 40 тыс.руб. для бухобліку, для податкового цей показник зростає до 100 тыс.руб.).

Важливо!Завдання бухгалтера - встановити наявність зазначених критеріїв і правильно ідентифікувати куплену цінність.

Якщо критерії не дотримуються, об'єкт можна визнати або матеріалом, або товаром без амортизаційних нарахувань.

Якими документами оформляється надходження?

Купується об'єкт у постачальника за певну заздалегідь обумовлену плату. Ціна активу прописується у договорі постачання чи купівлі-продажу. У момент передачі майнової цінності покупцю складається акт прийому-передачі. Як правило, сторони формують бланк акту за типовою формою:

Купується об'єкт у постачальника за певну заздалегідь обумовлену плату. Ціна активу прописується у договорі постачання чи купівлі-продажу. У момент передачі майнової цінності покупцю складається акт прийому-передачі. Як правило, сторони формують бланк акту за типовою формою:

- - Для одиничних об'єктів, відмінних від нерухомості;

- – виключно для споруд, що передаються;

- – якщо купується за плату кілька активів ідентичного типу.

Якщо приймається обладнання складі без використання як ОС, то використовується .

Заповнений двома сторонами передавальний акт є основним документом, на підставі якого можна оприбуткувати об'єкт як основний засіб.

Облік таких витрат здійснюється на підставі документів:

- накладні;

- акти надання послуг, робіт.

Купівля ОС включає витрати на оплату вартості за договором, а також інші витрати супутнього характеру транспортні, монтажні та інші.

На отриманий об'єкт заводиться.

Заповнення ОС-1

Передавальний акт оформляють кожної сторони. Бланк ОС-1 містить кілька розділів, оформлення яких залежить від того, був об'єкт раніше в експлуатації чи не був. На нові основні засоби перший розділ заповнювати не потрібно, тут наводяться дані тільки по активах, що були у використанні — період використання, початкова вартість.

Другий розділ заповнюється в екземплярі сторони, що приймає, наводяться дані на день прийняття до обліку — вартість, термін корисного використання з урахуванням показників першого розділу.

Оформлений бланк акта ОС-1 підписується обома сторонами.

Приклад заповненняакта приймання-передачі основного засобу:

Бухгалтерський облік

Куплена цінність має бути оприбуткована за вартістю, яка називається . Це зведений показник, що включає як ту ціну купівлі, що зазначена у договорі поставці, а й пов'язані витрати підприємства з придбання за плату активу.

Початкову вартість при купівлі формують:

- вартість, що перераховується продавцю при купівлі – позначена в договорі (віднімається ПДВ, якщо надано рахунок-фактура, та ОЗ буде застосовано в оподатковуваній ПДВ діяльності);

- податок на додану вартість за ціною купівлі, якщо основний засіб не призначений для оподатковуваної ПДВ діяльності;

- оплата транспортних послуг;

- витрати, пов'язані зі складанням та доведенням активу до форми, придатної до експлуатації;

- мита та збори, якщо такі є;

- додаткові витрати, наприклад, на відрядження, якщо для покупки ОС направляється співробітник до іншої місцевості.

На початковому етапі надходження основного кошти за плату збираються всі витрати, що стосуються купленого об'єкта. Збір відбивається по дебету рахунки 08 – це спеціальний допоміжний проміжний рахунок, що дозволяє підбити підсумки всім витрат і порахувати сумарну вартість купленого основного кошти з урахуванням всіх витрат.

Важливо!Фактичні видатки придбання майна формують початкову вартість по дебету 08 рахунки.

Облік оформляється бухгалтерськими записами за дебетом 08 у кореспонденції з такими рахунками:

- 60 – витрати на безпосередньо оплату за договором за актив;

- 60 – витрати на послуги сторонніх осіб (транспортні, монтажні, пусконалагоджувальні);

- 70, 69 - з/плата та страхові нарахування персоналу, якщо доведенням до потрібного стану займаються співробітника організації;

- 71 - якщо об'єкт купує співробітник, що відряджається.

Після врахування всіх скоєних витрат на купівлю об'єкта, його потрібно оприбуткувати, навіщо виконується єдина проводка – сума всіх витрат переводиться з кредиту 08 в дебет 01 ( проводка Д01 К08), де основний засіб і буде числитися досі, коли знадобиться його списати або передати іншій особі.

Проведення при придбанні за плату ОС

Таблиця з проводками:

|

Операція |

Дебет |

Кредит |

| Ціна постачальника за об'єкт відображена у вкладеннях в актив | ||

| Враховано послуги сторонніх організацій (транспортування, складально-налагоджувальні роботи) | ||

| З/плата власних робітників підприємства, що займаються доведенням об'єкта до потрібного стану враховано у вкладеннях | ||

| Включено до вкладень нараховані на з/плату страхові внески | ||

| Відображено виділення ПДВ за всіма витратами, пов'язаними з купівлею основного засобу | ||

| Актив оприбуткований як основний засіб за сумою всіх витрат |

приклад

Умови прикладу:

Куплено основний засіб – фотопринтер за 118 000 (ПДВ = 18000).

Доставила його транспортна фірма за 1180 (ПДВ = 180).

Проводки для цього прикладу:

|

Сума |

Операція | Дебет |

Кредит |

| Враховано ціну, заявлену постачальників у договорі, без урахування доданого податку | |||

| ПДВ виділено з ціни постачальника та відображено окремо | |||

| Враховано послуги транспортної фірми | |||

| Виділено податок з транспортних послуг | |||

| Перераховано безготівкову оплату постачальнику за основний засіб за договором | |||

| Перераховано оплату транспортній фірмі | |||

| Поставлений на прихід фотопринтер як основний засіб | |||

| ПДВ спрямовано до відшкодування |

Особливості оприбуткування активу, що був у експлуатації

Якщо компанія , то, загалом, бухгалтерський облік такого активу нічим не відрізняється від заявленого для об'єктів, які не були в експлуатації. Проводки з обліку раніше використаних ОС ті самі.

Єдина відмінність - це можливість скоротити термін корисного використанняна той час, протягом якого він працював у попереднього господаря. Час експлуатації можна дізнатися з передавального акта, який сторони складаються на момент покупки. Якщо формується типовий бланк акта, то ця інформація наводиться у першому розділі. Термін виражається в місяцях і забирається від СПІ, який можна встановити для об'єкта, згідно з Класифікацією ОС.

Важливо!Зменшити термін корисного використання для прийнятого основного засобу, що був в експлуатації, можна, якщо продавець – це організація чи ІП. Такі особи мають можливість документом підтвердити реальний термін роботи ОС.

Амортизацію по активу, що був у використанні, при цьому потрібно буде нараховувати з урахуванням зменшеного терміну експлуатації.

Можлива ситуація, що об'єкт, що був у використанні, вичерпав свій СПІ, тобто у продавця він відпрацював весь виділений для нього корисний термін за класифікацією. Тоді СПІ можна визначити самостійно з урахуванням техніки безпеки.

Особливості прийняття у фізичної особи

Якщо основний засіб купується у громадянина без утворення ІП, то правочин регулюється двостороннім договором купівлі-продажу, укладеним між компанією-покупцем та продавцем – фізичною особою. За потреби договір доповнюється передатним актом.

Якщо основний засіб купується у громадянина без утворення ІП, то правочин регулюється двостороннім договором купівлі-продажу, укладеним між компанією-покупцем та продавцем – фізичною особою. За потреби договір доповнюється передатним актом.

Допустимо також замінити договір із актом на один документ — закупівельний акт.

У бухобліку основний засіб припадає у звичайному порядкуна підставі проводок, вказаних вище.

Якщо ОС був в експлуатації, то зменшити його СПІ не вдасться. Термін потрібно встановлювати, згідно з Класифікацією повний.

Щодо податків, то з виплати фізичній особі за куплений у неї основний засіб:

- не потрібно утримувати ПДФО,

- не потрібно відраховувати страхове забезпечення;

- неможливо виділити та відшкодувати ПДВ.

Облік при УСН доходи мінус витрати

Компанії на спрощеному режимі вартість купленого основного кошти включають у свої витрати лише після введення його в експлуатацію. Щодо нерухомих об'єктів діє правило обліку у витратах лише після отримання документа про держреєстрацію прав на нього.

Важливо!Порядок обліку у витратах витрат на купівлю ОС залежить від моменту вчинення правочину: до переходу на ССП або в момент перебування на даному режимі.

Якщо основний засіб куплено на УСН:

- у першому кварталі — вартість списується у витрати чотирма рівними частками у кожному із чотирьох кварталів поточного року;

- у другому кварталі — трьома рівними частками в кожному з трьох кварталів поточного року;

- у третьому кварталі — двома рівними частками в кожному з двох кварталів поточного року, що залишилися;

- у четвертому кварталі — одразу всією сумою.

Якщо ОС куплено до УСН:

- раніше застосовувалося ГСН - до витрат включається залишковий вартісний показник на останній день року перед початком застосування ССП за податковими даними;

- раніше застосовувалося ЕНВД — аналогічно до витрат береться залишкова вартість, але за даними бухобліку.

Витрати на основний засіб, куплений до УСН, списуються у витрати за такими правилами:

- СПІ до 3 л. - чотирма рівними частками за перший рік роботи;

- СПІ від 3 до 15 л. — першого року роботи — 50% вартості (по 12.5% кожен квартал), другого року — 30% (по 7.5% за квартал), третього року — 20% (по 5% щоквартально);

- СПІ вище 15 л. - У перші 10 років роботи ОЗ по 10% щорічно (по 2.5% кожен квартал).

Залік ПДВ

Як правило, ціна об'єкта, що купується, включає ПДВ. Компанія не завжди може прийняти його до відрахування. У деяких випадках податок потрібно також віднести до вкладення активу.

Як правило, ціна об'єкта, що купується, включає ПДВ. Компанія не завжди може прийняти його до відрахування. У деяких випадках податок потрібно також віднести до вкладення активу.

Коли ПДВ підлягає заліку:

- Якщо основний засіб планується використовувати в операціях з оподаткуванням ПДВ;

- Є рахунок-фактура – її пред'являє постачальник, причому у с/ф чітко має виділятися податок із зазначенням ставки;

- Не минули три роки з дати покупки.

Приклад:надходження основного кошти припадає на 1 квартал 2018 року, заявити на відрахування ПДВ можна не пізніше 1 кварталу 2021 року.

Якщо актив потребує монтажних робіт, то ПДВ відшкодовується не раніше кварталу, в якому обладнання прийнято до встановлення на рахунок 07. Якщо майно монтажу не потребує, то на відрахування можна заявити не раніше кварталу, в якому вартість основного засобу була зафіксована за дебетом 08 .

Приклад:актив куплено в 1 кварталі 2018 року, ціна постачальника відображена за дебетом рахунку 08 в 1 кварталі 2018 року. Отже, ПДВ за ціною постачальника можна відшкодувати у 1 кварталі, показавши його у декларації за цей період.

Коли ПДВ не можна відшкодувати:

- Якщо немає рахунка-фактури;

- Якщо об'єкт буде використовуватися повністю у неоподатковуваних ПДВ операціях.

Такий податок потрібно показати у складі вкладень у активи – включити до дебету 08.

Можлива ситуація застосування ОС як в оподатковуваних, так і неоподатковуваних операціях. Тоді треба виділяти частку податку, що припадає на обидва види операцій. При цьому частину ПДВ буде відшкодовано (припадає на оподатковувані операції, а частину – включено у вартість основного кошти).

Корисне відео

Порядок обліку основних засобів при покупці - інформація для початківців:

Купуючи основний засіб, організації необхідно врахувати у вартості активу, що надходить, всі понесені витрати за допомогою бухгалтерських проводок. ПДВ із витрат можна виділити до відшкодування, якщо контрагент надав рахунок-фактуру, а основний засіб планується використовувати для операцій із нарахуванням та сплатою ПДВ.

Основні засоби- Частина майна, що використовується як засоби праці при виробництві продукції, виконанні робіт або надання послуг, або для управління організації протягом періоду, що перевищує 12 місяців або звичайний операційний цикл, якщо він перевищує 12 місяців.

Інвентарний об'єкт- Це одиниця обліку основних засобів. Інвентарним об'єктом основних засобів є об'єкт з усіма пристосуваннями та приладдям або окремий конструктивно-відокремлений предмет, призначений для виконання певних самостійних функцій, або відокремлений комплекс конструктивно зчленованих предметів, що є єдиним цілим і призначений для виконання певної роботи.

Капітальні вклади- Витрати підприємства на створення, збільшення розмірів і корисних властивостей, на придбання основних засобів, призначених для тривалого використання в господарській діяльності.

Амортизація основних засобів- Погашення вартості об'єктів основних засобів.

Ремонт основних засобів- Виправлення пошкоджень та заміна зношених частин об'єкта. Поточний ремонт – заміна або відновлення змінних деталей; середній ремонт - часткове розбирання об'єкта та відновлення зношеного; капітальний ремонт - повне розбирання із заміною зношених частин або їх відновленням.

Основні засоби підприємства

Основні засоби підприємства- Частина майна, що використовується багаторазово в якості при виробництві продукції, виконанні робіт або надання послуг або для управлінських потреб організації протягом періоду, що перевищує 12 місяців.

До основних засобів підприємства належать такі їх види:- будівлі;

- споруди;

- робочі та силові машини та обладнання;

- вимірювальні та регулюючі прилади та пристрої;

- обчислювальна техніка;

- транспортні засоби;

- інструмент;

- виробничий та господарський інвентар та приладдя;

- продуктивну та племінну худобу;

- багаторічні насадження та інші основні фонди.

Строк корисного використання- Це період, протягом якого використання об'єктів основних засобів підприємства має приносити дохід організації або служити для виконання цілей її діяльності. У ході експлуатації основні засоби підприємства зазнають зношування. Існує моральний та фізичний знос. Моральний знос- Втрата будинками, спорудами, машинами, автоматами та іншим обладнанням своєї вартості внаслідок науково-технічного прогресу та зростання продуктивності праці. Фізичний зносвідбувається у результаті активної роботи устаткування, і навіть під впливом природних сил природи (корозія металу).

Одиницею бухгалтерського обліку основних засобів підприємства є інвентарний об'єкт із усіма пристроями та приладдям або окремий конструктивно відокремлений предмет. Основні кошти підприємства приймаються до бухгалтерського обліку за первісною вартістю, тобто за сумою фактичних витрат на придбання, спорудження та виготовлення об'єкта основних засобів. Організація має право не частіше одного разу на рік переоцінювати об'єкти основних засобів за відновлювальною вартістю.

Амортизація основних засобів підприємства

Вартість об'єктів основних засобів підприємства погашається у вигляді нарахування амортизації (перенесення вартості об'єкта основних засобів виконання робіт, вироблену продукцію, надання послуги). Якщо з первісної вартості відняти суми амортизаційних відрахувань за період служби даного об'єкта, то вийде залишкова вартість.

В даний час амортизація основних засобів підприємства може здійснюватися одним із наступних способів: лінійним, зменшенням залишку, за сумою чисел років строку корисного використання та списанням вартості пропорційно до обсягу продукції (робіт).

Річна сума нарахування амортизаційних відрахувань визначається:- при лінійному способі виходячи з первісної вартості об'єкта та норми амортизації, обчисленої з урахуванням строку корисного використання цього об'єкта;

- при способі зменшуваного залишку виходячи з залишкової вартості об'єкта початку звітного року і норми амортизації, нарахованої з урахуванням терміну корисного використання цього об'єкта;

- при способі списання вартості за сумою чисел років виходячи з первісної вартості об'єкта та річного співвідношення, де в чисельнику кількість років, що залишаються до кінця терміну служби об'єкта, а в знаменнику - сума чисел років терміну служби об'єкта.

За окремими об'єктами основних засобів підприємства, отриманими за договорами дарування та безоплатно, житловим фондом, об'єктами зовнішнього благоустрою, лісового та дорожнього господарства, продуктивною худобою, багаторічними насадженнями, а також придбаними виданнями (книгами, брошурами тощо) амортизація не нараховується.

Відновлення об'єктів основних засобів підприємства може здійснюватися у вигляді простого і розширеного відтворення. Просте відтворення відбувається у вигляді заміни та капітального ремонту основних засобів. Розширене - у вигляді нового будівництва, розширення виробництва, реконструкції та технічного переозброєння, а також модернізації. При простому відтворенні кошти не змінюють своїх якісних і кількісних характеристик. При розширеному відбувається зміна кількості, яка переходить у якість, наповнення основних засобів підприємства новим змістом. При цьому витрати на модернізацію та реконструкцію об'єктів після закінчення цих робіт можуть збільшувати первісну вартість об'єктів.

Існують різні причини вибуття основних засобів підприємства: моральне та фізичне зношування або припинення факту їх використання за призначенням; реалізація (продаж); безоплатна передача; передача як вкладу статутний капітал інших організацій; ліквідація при аваріях, стихійних лих та інших надзвичайних ситуаціях. Вартість об'єкта основних засобів підприємства, які вибувають чи постійно використовуються для виробничих потреб, підлягають списанню з бухгалтерського балансу.

В організаціях можна визначати активну та пасивну частину основних засобів підприємства. Активна частина впливає щодо праці, переміщає їх у виробничому процесі та здійснює контроль над ходом виробництва (машини, обладнання, транспортні засоби та ін.), а пасивна частина створює сприятливі умови функціонування активної частини (будівлі, споруди, інвентар та ін.).

Ефективність використання основних засобів підприємства

Найважливішим показником, що характеризує основні засоби підприємства, є їх використання. У цьому застосовуються вартісні показники. Наприклад, випуск продукції у вартісному вираженні на 1 руб. середньорічну вартість основних засобів; використання обладнання за кількістю. Тому слід розрізняти готівкове, встановлене, працююче за планом та фактично працююче обладнання; використання обладнання за часом, також слід розрізняти календарний, розрахунковий, плановий та фактичний час; знімання (випуск) продукції з одиниці площі. - Відношення середньорічної вартості основних засобів підприємства до середньооблікової чисельності робітників у найбільшу зміну. Технічний стан основних засобів підприємства характеризується коефіцієнтами: поновлення; вибуття; приросту; зносу; придатності основних засобів, і навіть витратами їх зміст.

Організаціям надано право зайві, тимчасово вільні або основні засоби підприємства, що не використовуються, здавати в оренду.

При цьому слід розрізняти:- поточну оренду- Здача в оренду окремих об'єктів орендарю в тимчасове користування;

- довгострокову оренду- передача орендарю на баланс цілого комплексу основних засобів підприємства з правом подальшого викупу;

- лізинг, або фінансову оренду - придбання орендодавцем на замовлення орендаря окремих об'єктів як із правом викупу, так і без нього. При цьому орендодавець надходить їх на свій баланс або орендодавець передає об'єкт на баланс орендаря.

Оренда - це заснований на договорі майновий наймання, що передбачає термінове відшкодувальне володіння та користування або тимчасове користування майном шляхом передачі його орендодавцем орендарю за плату. У найм може здаватися як рухоме, і нерухоме майно. Відповідно до законодавства у разі оренди нерухомості договір підлягає державній реєстрації.

У договорі оренди беруть участь дві сторони:

- орендодавець - власник майна, що здає його в оренду (як орендодавець можуть виступати також особи, уповноважені законом або власником здавати майно в оренду);

- орендар - одержувач майна, який використовує його у своїх цілях відповідно до призначення майна або згідно з умовами договору.

Найбільш поширеним методом встановлення орендної плати є визначення твердої суми платежу, обчисленої виходячи з вартості всього майна, що орендується, або окремо по кожній із складових частин. Платежі вносяться, зазвичай, періодично у встановлені договором терміни. Однак можлива й одноразова виплата. Орендар є власником продукції та доходів, отриманих внаслідок використання орендованого майна.

Окремий вид орендних відносин - здавання майна в прокат. Підприємства можуть передавати майно у найм періодично, у разі появи тимчасово незадіяних об'єктів; здача майна у прокат здійснюється на постійній основі. Майно, передане за договором оренди, зазвичай використовується орендарем для підприємницької діяльності; при здачі майна в прокат воно зазвичай використовується для споживчих цілей. Термін дії договору оренди необмежений, тоді як договір прокату зазвичай укладається на період до одного року. Крім цього, в основному не допускається здавання майна, наданого за договором прокату в суборенду.

Лізинг - це вид оренди, якому притаманні елементи позикових операцій, що надає йому схожість із кредитом. Він також включає компоненти зовнішньоторговельної та інвестиційної діяльності. Закон «Про лізинг» трактує його як вид інвестиційної діяльності з придбання майна та передачі його на підставі договору лізингу фізичним або юридичним особам на встановлений строк, за певну плату та відповідно до умов, закріплених договором з правом викупу майна лізингоодержувачем.

Головна відмінність лізингу від традиційної оренди полягає в тому, що в ньому беруть безпосередню участь три сторони:

- лізингодавець (орендодавець) — фізична або юридична особа, яка набуває майна у власність та передає його у тимчасове володіння та користування лізингоодержувачу за певну плату та на погоджених у договорі умовах;

- лізингоодержувач (орендар) - фізична або юридична особа, яка приймає майно у користування відповідно до договору лізингу;

- продавець (постачальник) - фізична або юридична особа, що продає лізингодавцю майно, що є предметом договору лізингу.

У процесі провадження лізингової діяльності лізингодавець несе витрати, пов'язані з придбанням та передачею майна лізингоодержувачу, а також витрати, зумовлені необхідністю створення умов для нормального використання майна, переданого в лізинг.

Класифікація та оцінка основних засобів

Відповідно до п. 4 ПБО 6/01 "Облік основних засобів" у складі основних засобів підприємства враховуються активи, якщо вони:

- використовуються у виробництві продукції при виконанні робіт чи наданні послуг або для управлінських потреб;

- використовуються довше 12 місяців;

- надалі приноситимуть організації дохід;

- не будуть у найближчому майбутньому продані.

До основних засобів відносяться: будівлі, споруди, робочі та силові машини та обладнання, вимірювальні та регулюючі прилади та пристрої, обчислювальна техніка, транспортні засоби, інструмент, виробничий та господарський інвентар та приладдя, робоча, продуктивна та племінна худоба, багаторічні насадження та інші основні засоби.

До основних відносяться також капітальні вкладення на докорінне поліпшення земель (осушувальні, зрошувальні та інші меліоративні роботи) та в орендовані об'єкти основних засобів.

Капітальні вкладення багаторічні насадження, докорінне поліпшення земель включаються до складу основних засобів у сумі витрат, які стосуються прийнятим в експлуатацію площам, незалежно від закінчення всього комплексу робіт.

У складі основних засобів враховуються що знаходяться у власності організації земельні ділянки, об'єкти природокористування (вода, надра та інші природні ресурси).

У разі наявності одного об'єкта кількох частин, мають різний термін корисного використання, кожна така частина враховується як самостійний інвентарний об'єкт.

Для організації обліку та забезпечення контролю за збереженням основних засобів кожному об'єкту основних засобів (інвентарному об'єкту), незалежно від того, знаходиться він в експлуатації, в запасі або на консервації, повинен присвоюватися при прийнятті їх до бухгалтерського обліку відповідний інвентарний номер. Інвентарний номер, присвоєний об'єкту основних засобів, зберігається його весь період перебування їх у цій організації.

Інвентарні номери списаних з бухгалтерського обліку об'єктів основних засобів не присвоюються новоприйнятим до бухгалтерського обліку об'єктам протягом 5 років після закінчення списання.

Пооб'єктний облік основних засобів ведеться бухгалтерської службою на інвентарних картках обліку основних засобів (форма ОС-6). Інвентарна картка відкривається за кожен інвентарний об'єкт. Інвентарні картки можуть групуватися в картотеці стосовно загальноросійського класифікатора основних фондів, а всередині розділів, підрозділів, класів і підкласів - за місцем експлуатації (структурним підрозділам організації).

Заповнення інвентарних карток (інвентарної книги) провадиться на основі акта (накладної) приймання-передачі основних засобів (форма ОС-1), технічних паспортів та інших документів на придбання, спорудження, переміщення та списання об'єктів основних засобів. В інвентарних картках (інвентарній книзі) мають бути наведені основні дані щодо об'єкта основних засобів: термін корисного використання, спосіб нарахування амортизації, звільнення від нарахування амортизації (якщо має місце), індивідуальні особливості об'єкта.

Інвентарні картки, як правило, складаються в одному примірнику та перебувають у бухгалтерській службі.

За основними засобами, прийнятими в оренду, для здійснення позабалансового обліку зазначених об'єктів орендаря також рекомендується відкривати інвентарні картки.

Прийняття об'єктів основних засобів до бухгалтерського обліку здійснюється на підставі затвердженого керівником організації акта (накладної) приймання-передачі основних засобів, може оформлюватися прийняття до бухгалтерського обліку однотипних об'єктів однакової вартості та прийнятих до обліку одночасно.

Основні кошти приймаються до бухгалтерського обліку у разі їх придбання, спорудження та виготовлення, внесення засновниками в рахунок їх вкладів до статутного (складеного) капіталу, отримання за договором дарування та інших надходжень за первісною вартістю.

Початковою вартістю основних засобів, придбаних за плату (зокрема що у експлуатації), визнається сума фактичних витрат організації придбання, спорудження та виготовлення, крім податку додану вартість та інших компенсованих податків.

Пооб'єктний облік основних засобів ведеться у рублях, а при придбанні об'єктів основних засобів, вартість яких визначено в іноземній валюті, оцінка проводиться також у рублях шляхом перерахунку іноземної валюти за курсом Центрального Банку Росії, що діє на дату прийняття до бухгалтерського обліку організацією об'єктів з права власності, господарського відання, оперативного управління чи договору оренди.

Вартість основних засобів, в якій вони прийняті до бухгалтерського обліку, не підлягає зміні, крім випадків, встановлених законодавством РФ та положенням з бухгалтерського обліку "Облік основних засобів" (ПБО № 6/01).

Зміна первісної вартості основних засобів допускається у випадках добудови, дообладнання, реконструкції та часткової ліквідації відповідних об'єктів основних засобів або проведення робіт капітального характеру, а також через переоцінку основних засобів.

Якщо підприємство вирішило провести переоцінку основних засобів, то її доведеться робити щороку. Переоцінка може бути як у бік збільшення вартості основних засобів (дооцінка), і у бік зменшення (уцінка).

В результаті дооцінки збільшується первісна вартість основних засобів та дебетується рахунок 01 "Основні кошти" у кореспонденції з кредитом рахунку 83 "Додатковий капітал". Одночасно збільшується сума нарахованої амортизації за переоціненими основними засобами: дебет рахунка 83 "Додатковий капітал" та кредит рахунка 02 "Амортизація основних засобів".

За підсумками уцінки основних засобів первісна вартість основних засобів зменшується і проводиться проводка: дебет рахунку "Додатковий капітал" та кредит рахунку "Основні кошти" і одночасно зменшується сума нарахованої амортизації за переоціненими основними засобами: дебет рахунку 02 "Амортизація основних засобів" та кредит рахунку 83 "Додатковий капітал".

Коли додаткового капіталу не вистачає, щоб покрити розмір уцінки, та частина уцінки, яка перевищує суму попередніх дооцінок, списується за рахунок власного прибутку та належить на рахунок 84 "Нерозподілений прибуток (Непокритий збиток)". У цьому робляться такі проводки: дебет рахунки 84, кредит рахунки 01 і дебет рахунки 02, кредит рахунки 84.

Внаслідок переоцінки основних засобів на рахунку 01 враховується відновна вартість основних засобів.

Збільшення (зменшення) первісної вартості основних засобів належить додатковий капітал організації.

До реконструкції діючих підприємств належить перебудова існуючих цехів та об'єктів основного, підосновного та обслуговуючого призначення, як правило, без розширення наявних будівель та споруд основного призначення, пов'язана з удосконаленням виробництва та підвищенням його техніко-економічного рівня, з урахуванням досягнень науково-технічного прогресу та здійснюване за комплексним проектом на реконструкцію підприємства, загалом збільшення виробничих потужностей, поліпшення якості та зміни номенклатури продукції, переважно без збільшення чисельності працюючих за одночасного поліпшення умов їх праці та охорони навколишнього середовища.

До дообладнання або технічного переозброєння діючих підприємств належить комплекс заходів щодо підвищення техніко-економічного рівня окремих виробництв, цехів та ділянок на основі впровадження передової техніки та технології, механізації та автоматизації виробництва, модернізації та заміни застарілого та фізично зношеного загальнозаводського господарства та допоміжних служб.

При цьому витрати організації, відображені на рахунку обліку капітальних вкладень, після закінчення добудови, дообладнання, реконструкції об'єкта основних засобів або після завершення робіт, що мають капітальний характер, списуються в дебет рахунку основних засобів.

Одночасно на суму приєднаних до рахунку обліку основних засобів витрат збільшується сума на рахунку обліку додаткового капіталу та зменшується власне джерело, що залишилося у розпорядженні організації (за винятком амортизації).

Способи придбання основних засобів та порядок їх відображення у бухгалтерському обліку

Придбання за плату

p align="justify"> Основним способом надходження основних засобів на підприємство є довгострокові інвестиції (капітальні вкладення) в основні засоби. Облік таких інвестицій ведеться на калькуляційному балансовому рахунку 08 "Вкладення у необоротні активи" за відповідними субрахунками та за кожним об'єктом будівництва або придбання основних засобів за плату. Вартість об'єктів основних засобів, прийнятих в експлуатацію на підставі актів приймання закінчених об'єктів, списується з рахунку 08 "Вкладення у необоротні активи" до дебету рахунку 01 "Основні засоби".

При цьому способі придбання основного засобу за плату, згідно з низкою нормативних документів, визнається сума фактичних витрат організації на придбання, спорудження та виготовлення цих основних засобів.

Спорудження основних засобів провадиться шляхом нового будівництва та будівництва з розширення діючих підприємств.

До нового будівництва належить будівництво комплексу об'єктів основного, підсобного та обслуговуючого призначення новостворених підприємств, будівель та споруд, а також філій та окремих виробництв, які після введення в експлуатацію будуть перебувати на самостійному балансі.

Якщо будівництво підприємства або споруди планується здійснювати чергами, то до нового будівництва відносяться перша та наступні черги до введення в дію всіх запроектованих потужностей на повний розвиток підприємства (споруди).

При розширенні чинного підприємства збільшення його виробничої потужності має здійснюватися у більш короткі терміни та за менших питомих витрат у порівнянні зі створенням аналогічних потужностей шляхом нового будівництва з одночасним підвищенням технічного рівня та покращенням техніко-економічних показників підприємства в цілому.

Будівництво об'єктів може здійснюватися підрядним та господарським способами.

При підрядному способі будівництва вартість виконаних робіт відноситься на рахунок 08 "Вкладення у необоротні активи" субрахунок 4 "Придбання основних засобів" за рахунками підрядних та проектних організацій. На цьому ж рахунку враховуються витрати на придбання обладнання, що вимагає монтажу. При господарському способі будівництва на рахунок 08-3 "Будівництво об'єктів основних засобів" відносяться нарахована заробітна плата працівникам, які беруть участь у будівництві, відрахована до позабюджетних фондів, вартість витрачених матеріалів та малоцінного інвентарю, знос інструменту, тимчасових пристроїв та пристроїв; вартість обладнання, що вимагає монтажу, витрати на утримання апарату керування та інші витрати. Порядок відображення у бухгалтерському обліку операцій з будівництва об'єктів підрядним та господарським способам наведено у табл. 4.1.

Порядок відображення обліку будівництва об'єкта основних засобів Таблиця 4.1|

№ кор. рахунки |

сума, руб. |

Підстава (документ) |

||||||

|

I. При підрядному способі будівництва об'єкта виробничого значення |

||||||||

|

Перераховано аванс проектної організації за виготовлення проектно-кошторисної документації у розмірі 100% вартості |

Договір, виписка банку |

|||||||

|

Прийнято проектно-кошторисну документацію від проектної організації |

Рахунок-фактура та акт виконаних робіт |

|||||||

|

Податок на додану вартість за рахунком-фактурою проектної організації (18%) |

Рахунок-фактура |

|||||||

|

Прийнято до оплати рахунки підрядників за виконані будівельно-монтажні роботи |

Рахунок-фактура |

|||||||

|

Податок на додану вартість (18%) |

Рахунок-фактура |

|||||||

|

Здійснено оплату підряднику |

Виписка з банку |

|||||||

|

Прийнятий до оплати рахунок постачальника з придбання обладнання для монтажу під час будівництва об'єкта |

Рахунок-фактура, накладна |

|||||||

|

ПДВ за рахунком на придбання обладнання (18%) |

Рахунок-фактура |

|||||||

|

Здійснено оплату постачальникам за обладнання |

Виписка з банку |

|||||||

|

Передано обладнання у монтаж |

Акт здачі у монтаж |

|||||||

|

Зроблено залік з бюджетом з ПДВ |

Акт про введення в експлуатацію, передачу коштів у підзвіт |

|||||||

|

Введення в експлуатацію об'єкту |

Акт про введення об'єкта в експлуатацію |

|||||||

ІІ. При господарському способі будівництва об'єкта виробничого призначення

|

Перераховано аванс проектної організації за виготовлення проектно-кошторисної документації на будівництво житлового будинку у розмірі 100% |

Договір, виписка банку |

||||

|

Прийнято від проектної організації проектно-кошторисну документацію на будівництво житлового будинку |

|||||

|

ПДВ за рахунком-фактурою від проектної організації (18%) |

Рахунок-фактура, акт виконаних робіт |

||||

|

Нараховано зарплату працівникам, які брали участь у будівництві житлового будинку |

Розрахунково-платіжна відомість |

||||

|

Утримано податок на доходи фізичних осіб |

Розрахунково-платіжна відомість |

||||

|

Виплачено зарплату працівникам |

Розрахунково-платіжна відомість |

||||

|

Нарахування до: 1) фонд соціального страхування (4%) |

Довідка-розрахунок |

||||

|

2) пенсійний фонд (28%) |

Довідка-розрахунок |

||||

|

3) фонд медичного страхування (3,6%) |

Довідка-розрахунок |

||||

|

Списано матеріали на будівництво житлового будинку |

Матеріальні розрахунки |

||||

|

ПДВ із списаних матеріалів (18 %) |

Бухгалтерська довідка |

||||

|

Здано в монтаж обладнання |

Акт здачі у монтаж |

||||

|

ПДВ за зданим у монтаж обладнання |

|||||

|

Введення житлового будинку в експлуатацію та зарахування до складу основних засобів |

Акт введення в експлуатацію |

||||

|

Списано ПДВ на джерело фінансування капітальних вкладень |

Акт введення в експлуатацію |

Таким чином, первісна вартість при будівництві об'єкта виробничого призначення підрядним способом склала 33 тис. руб., А житлового будинку - 39 560 руб.

Підприємство, крім будівництва об'єктів основних засобів, може за договором купівлі-продажу купувати об'єкти основних засобів у готовому вигляді, а також автотранспортні засоби, обладнання, що не потребує монтажу, обчислювальну техніку тощо.

Облік витрат на придбання окремих об'єктів основних засобів враховується на субрахунку 08-4 "Придбання об'єктів основних засобів". Порядок такого відображення в бухгалтерському обліку розглянемо на прикладі придбання підприємством за договором купівлі-продажу в організації торгівлі вантажного автомобіля для виробничих цілей: вартість автомобіля - 35400 руб., включаючи ПДВ (18%) - 5400 руб. Витрати, пов'язані з придбанням (доставкою), становили 1180 руб., У тому числі ПДВ 180 руб.

Відображення операцій на рахунках бухгалтерського обліку буде таким:- дебет рахунку 08/4, кредит рахунку 60 - вартість придбаної вантажівки відповідно до накладної, без ПДВ - 30000 руб.;

- дебет рахунки 19, кредит рахунки 60 - ПДВ з основних засобів, що надійшли - 5400 руб.;

- дебет рахунку 08/4, кредит рахунку 60 - враховано суму витрат, пов'язаних з придбанням вантажного автомобіля, без ПДВ - 1000 руб.;

- дебет рахунки 19, кредит рахунки 60 - ПДВ за витратами на придбання вантажівки - 180 руб.;

- дебет рахунки 08/4, кредит рахунки 68 - нараховано податку придбання автотранспортних засобів - 6000 крб. (30000 руб. * 20%);

- дебет рахунку 01, кредит рахунку 08/4 — введено в експлуатацію основні засоби за фактичними витратами на придбання

37000 руб. (30000 руб. + 1000 руб. + 6000 руб.); - дебет рахунки 60, кредит рахунки 51 - оплачено за придбані основні засоби та витрати на придбання - 36580 руб.

(35400 руб. + 1180 руб.); - дебет рахунки 68, кредит рахунки 51 - сплачено податку придбання автотранспортних засобів - 6000 крб.;

- дебет рахунки 68, кредит рахунки 19 - віднесення на розрахунки з бюджетом суми, сплаченої при здійсненні капітальних вкладень у момент прийняття на облік вантажного автомобіля -5580 руб.

(5400 руб. + 180 руб.).

Надходження за договором міни

За договором міни юридична або фізична особа зобов'язується передати у власність іншій стороні один товар в обмін на інший (п. 1 ст. 567 ЦК України). У цьому кожна сторона виступає у ролі продавця, й у ролі покупця. Якщо договором міни не визначено умову про перехід права власності, то права власності на товар переходять у момент виконання сторонами зобов'язань за договором (ст. 570 ЦК України). Якщо ж підприємство першим отримує основні засоби за договором міни, то до моменту переходу права власності (відвантаження відповідного товару замість отриманого основного засобу) цей основний засіб враховується на позабалансовому рахунку 002 "Товарно-матеріальні цінності, прийняті на відповідальне зберігання". Після переходу права власності надходження основних засобів враховується у порядку, аналогічному договору купівлі-продажу.

Відповідно до п. 3.5 ПБО № 6/01 первісною вартістю основних засобів, придбаних в обмін на інше майно, відмінне від грошових коштів, визнається вартість майна, що обмінюється, за якою воно було відображено в бухгалтерському балансі.

Для відображення в бухгалтерському обліку надходження основних засобів використані такі вихідні дані: підприємство за договором міни набуває об'єкт основних засобів у готовому вигляді за майно, що передається (вироблену продукцію, товари, послуги), собівартість якого становить 60000 руб. (без урахування ПДВ). Узгоджена сторонами в договорі бартерна оцінка - 94400 руб. (У тому числі ПДВ - 14400 руб.). При цьому первісна вартість об'єкта основних засобів за балансом - 100000 руб., А нарахована амортизація - 30 тис. руб., Відповідно залишкова (фактична) вартість за даними бухгалтерського обліку склала 70000 руб.

Таким чином, у сторони, що набуває основних засобів: 1. При надходженні об'єкта основних засобів на дату переходу права власності майна, що обмінюється:- за балансовою вартістю майна, що вибуває без ПДВ:

дебет рахунки 08, кредит рахунки 90/1 - 60 тис. руб. (згідно з п. 26 Методичних вказівок з бухгалтерського обліку основних засобів… "на дату переходу права власності майна, що обмінюється, дебетується рахунок обліку капітальних вкладень у кореспонденції з кредитом рахунку реалізації"); - на суму ПДВ - 18%:

дебет рахунки 19, кредит рахунки 90/1 - 12400 руб. (70000 х 18%). (Методичними вказівками з бухгалтерського обліку основних засобів встановлені правила відображення в бухгалтерському обліку основних засобів, що приходять за договором міни, але при цьому повністю відсутні будь-які рекомендації щодо відображення в бухгалтерському обліку сум вхідного ПДВ, зазначених у первинних документах постачальника. Виходячи з вимог податкового законодавства з дебету рахунку 19 має бути відображена повністю сума ПДВ, зазначена у первинних документах постачальника, тому за аналогією до вимог Методичних вказівок з бухгалтерського обліку основних засобів у частині оприбуткування основних засобів сума ПДВ може бути відображена у кореспонденції з рахунком 90/3); - при введенні в експлуатацію:

дебет рахунки 01, кредит рахунки 08 - 60000 руб.

- на списання майна, що вибуває, за собівартістю:

дебет рахунки 90/2, кредит рахунків 41, 43 ... - 60000 руб.;

дебет 90/3, кредит рахунки 68 - 10800 руб. (ПДВ обчислений виходячи з суми виручки за даними бухгалтерського обліку, що дорівнює 60000 руб. * 18%);

дебет рахунки 90/2, кредит рахунки 80-1800 руб.

- дебет рахунки 68, кредит рахунки 19 - 12600 руб.

- за вартістю основного засобу, що вибуває, без ПДВ:

дебет рахунки 10 (41 ...), кредит рахунки 91 - 70000 руб.; - на суму ПДВ:

дебет рахунки 19, кредит рахунки 91 - 10800 руб.

- на списання основного кошти за первісною вартістю:

дебет рахунку 91, кредит рахунку 01 - 100000 руб.; - на списання раніше нарахованої суми амортизації:

дебет рахунку 02, кредит рахунка 91 - 30000 руб.; - у сумі ПДВ, належного до сплати до бюджету:

дебет рахунки 91, кредит рахунки 68 - 12600 руб. (Сума ПДВ обчислена виходячи з виручки за даними бухгалтерського обліку, що дорівнює 70000 руб.) - на виявлений фінансовий результат за договором міни:

дебет рахунки 99, кредит рахунки 91 - 1800 руб. (Слід мати на увазі, що прийняття даної суми збитку у зменшення фінансового результату з метою оподаткування чинними нормативними документами не передбачено.)

Безоплатне отримання

Відповідно до п. 3.4 ПБО № 6/01 первісною вартістю основних засобів, отриманих організацією за договором дарування та в інших випадках безоплатного отримання, визнається їхня ринкова вартість на дату оприбуткування.

Витрати з доставки зазначених об'єктів основних засобів, отриманих за договором дарування та інших випадках безоплатного отримання, враховуються як витрати капітального характеру і ставляться організаціями-одержувачами збільшення початкової вартості об'єкта. Зазначені витрати відбиваються на рахунках обліку капітальних вкладень у кореспонденції з рахунками обліку розрахунків. У разі отримання підприємствами автотранспортних засобів безоплатно податку на придбання автотранспортних засобів не нараховується.

Оприбуткування основних засобів, отриманих безоплатно, відображається у бухгалтерському обліку за кредитом рахунка 98 "Доходи майбутніх періодів" субрахунок 2 "Безплатні надходження" у кореспонденції з рахунком 08 "Вкладення у необоротні активи". У міру нарахування амортизації (дебет рахунку 20 "Основне виробництво", кредит рахунку 02 "Амортизація основних засобів") доходи майбутніх періодів включаються до позареалізаційних доходів частини безоплатно отриманих основних засобів згідно з ПБО - 9/99. Цю суму збільшується оподатковуваний прибуток (дебет рахунки 98/2, кредит рахунки 91). Введення основних засобів в експлуатацію здійснюється звичайним порядком: дебет рахунку 01, кредит рахунку 08. Відповідно до податкового законодавства сторона, що приймає, зобов'язана сплатити податок на прибуток (24%), при цьому кореспонденція рахунків буде: дебет 99 "Прибутки та збитки", кредит 68 "Розрахунки з податків та зборів".

Див. також:У бухгалтерському обліку кошти трохи більше 40 000 рублів можна враховувати у складі матеріально-виробничих запасів. З 1 січня 2016 року ліміт вартості основних засобів у податковому обліку з 40 000 збільшився до 100 000 рублів. Основні кошти, введені в експлуатацію з 1 січня 2016 року, обліковуються з урахуванням нового ліміту в 100 000 рублів (Федеральний закон від 8 червня 2015 р. № 150-ФЗ).

Одиницею обліку основних засобів є інвентарний об'єкт:

- окремий предмет (наприклад, сейф);

- єдиний комплекс із кількох предметів, які змонтовані на єдиному фундаменті та мають загальне управління (наприклад, комп'ютер, до складу якого входять системний блок, монітор, клавіатура, миша).

На об'єкти основних засобів ви повинні нараховувати амортизацію. Як потрібно діяти, дивіться рахунок 02 «Амортизація основних засобів».

Придбання та введення в експлуатацію основних засобів

Якщо ваша організація придбала основні засоби, ви повинні врахувати їх на балансі за первісною вартістю. Початкова вартість – це сума фактичних витрат за придбання об'єкта основних засобів.

Оприбуткування об'єкта основних засобів відобразіть по дебету рахунки 08 «Вкладення у необоротні активи»:

ДЕБЕТ 08 КРЕДИТ 60 (75-1, 76, 98-2, …)

- Оприбуткований об'єкт основних засобів.

ДЕБЕТ 01 КРЕДИТ 08

Купівля основних засобів

Якщо ваша організація придбала кошти за плату (за договором купівлі-продажу або постачання), їх первісну вартість визначте як суму всіх витрат, пов'язаних з цією покупкою.

Такими витратами, наприклад, можуть бути:

- суми, сплачені продавцю відповідно до договору;

- суми, сплачені за доставку та монтаж;

- суми, сплачені за інформаційні та консультаційні послуги, пов'язані з придбанням цього об'єкта основних засобів;

- мита та збори;

- податки, що не відшкодовуються, державне мито, що сплачуються у зв'язку з придбанням об'єкта основних засобів;

- відсотки за кредитами та позиками, отриманими для придбання об'єкта основних засобів, якщо він є інвестиційним активом;

- інші витрати, безпосередньо пов'язані з придбанням об'єкта основних засобів.

Витрати на придбання основних засобів спочатку ви повинні врахувати за дебетом рахунку 08 «Вкладення у необоротні активи» (без податку на додану вартість):

ДЕБЕТ 08 КРЕДИТ 60 (76, …)

- Враховані витрати, безпосередньо пов'язані з придбанням об'єкта основних засобів (без ПДВ);

потім на підставі рахунків-фактур відобразити суму податку на додану вартість:

ДЕБЕТ 19 КРЕДИТ 60 (76, …)

- Враховано ПДВ за витратами, безпосередньо пов'язаними з придбанням об'єкта основних засобів.

Після того, як об'єкт основних засобів буде введений в експлуатацію, зробіть проводку за дебетом рахунку 01:

ДЕБЕТ 01 КРЕДИТ 08

- Введений в експлуатацію об'єкт основних засобів.

Потім відобразіть відрахування з податку додану стоимость:

- Здійснено податкове відрахування.

Бувають ситуації, коли об'єкт нерухомості потребує держреєстрації, але вже експлуатується.

До 2011 року такі об'єкти можна було враховувати двома способами: на рахунку 08 «Вкладення у необоротні активи» або на окремому субрахунку, відкритому до рахунку 01 «Основні кошти».

Починаючи з 2011 року об'єкти нерухомості, що тимчасово експлуатуються, слід враховувати у складі основних засобів (з виділенням на окремому субрахунку).

Факт подання документів на держреєстрацію не має значення (п. 52 Методичних вказівок щодо бухгалтерського обліку основних засобів, затверджених наказом від 13 жовтня 2003 р. № 91н).

Амортизацію за такими основними засобами потрібно нараховувати у звичайному порядку: з 1-го числа місяця наступного за місяцем прийняття об'єкта нерухомості до обліку (лист ФНП РФ від 29 серпня 2011 р. № ЗН-4-11/13999@).

Факт подання документів на державну реєстрацію права власності для нарахування амортизації не має значення.

АТ «Актив» придбало за договором купівлі-продажу будинок складу. Згідно з договором, вартість складу - 1180000 руб. (У тому числі ПДВ - 180 000 руб.). За держреєстрацію будівлі було сплачено 15 000 руб.

ДЕБЕТ 60 КРЕДИТ 51

- 1180 000 руб. – сплачено рахунок продавця;

ДЕБЕТ 08 КРЕДИТ 60

-1 000 000 руб. – оприбутковано будівлю на балансі організації (без ПДВ);

ДЕБЕТ 19 КРЕДИТ 60

- 180 000 руб. – враховано суму ПДВ згідно з рахунком-фактурою продавця;

ДЕБЕТ 01 субрахунок «Основні кошти, що підлягають держреєстрації» КРЕДИТ 08

-1 000 000 руб. - Будівля враховано на окремому субрахунку;

ДЕБЕТ 68 сурахунок «Розрахунки з ПДВ» КРЕДИТ 19

- 180 000 руб. – здійснено податкове відрахування.

Після того як будівля буде готова до введення в експлуатацію бухгалтер «Актива» повинен зробити проведення:

ДЕБЕТ 01 КРЕДИТ 01 субрахунок «Основні кошти, що підлягають держреєстрації»

-1 000 000 руб. - Будівля зараховано до складу основних засобів.

Оскільки тепер держреєстрація відбувається після прийняття до обліку об'єкта нерухомості, то враховувати витрати на сплату держмита в її первісній вартості не можна.

Суму витрат за оплату держмита необхідно врахувати у складі поточних витрат:

ДЕБЕТ 76 КРЕДИТ 51

- 15 000 руб. – перераховано гроші на оплату держреєстрації права власності на будинок;

ДЕБЕТ 26 КРЕДИТ 68 субрахунок «Держмито»

- 15 000 руб. – враховано суму держмита за реєстрацію права власності на будинок.

Якщо ви використовуєте об'єкти нерухомого майна, які відображені у вас на рахунку 08 (вчасно не переведена до складу основних засобів), для виробництва продукції, надання послуг або для управлінських потреб, то такі об'єкти треба нараховувати податок на майно (Визначення ВАС РФ від 25 березня 2013 р. № ВАС-3043/13).

Нагадаємо, що відповідно до пункту 6 ПБО 6/01 одиницею бухгалтерського обліку основних засобів є інвентарний об'єкт. Інвентарним об'єктом основних засобів визнається об'єкт з усіма пристосуваннями та приладдям або окремий конструктивно відокремлений предмет, призначений для виконання певних самостійних функцій, або ж відокремлений комплекс конструктивно зчленованих предметів, що є єдиним цілим і призначених для виконання певної роботи. Комплекс конструктивно зчленованих предметів – це чи кілька предметів однієї чи різного призначення, мають загальні пристосування і приладдя, загальне управління, змонтовані однією фундаменті, у результаті кожен входить у комплекс предмет може виконувати свої функції лише у складі комплексу, а чи не самостійно.

Розглянемо, як фірмі відрізати в себе на обліку придбання персонального комп'ютера.

АТ «Актив» придбало за договором купівлі-продажу персональний комп'ютер. У рахунку було зазначено вартість складових частин комп'ютера:

- системний блок - 33 040 руб. (У тому числі ПДВ - 5040 руб.);

- монітор - 13570 руб. (У тому числі ПДВ - 2070 руб.);

- клавіатура - 1180 руб. (У тому числі ПДВ - 180 руб.);

- миша - 590 руб. (У тому числі ПДВ - 90 руб.).

Разом: вартість комп'ютера - 48380 руб. (У тому числі ПДВ - 7380 руб.).

Складові комп'ютера (системний блок, монітор, клавіатура, миша) можуть функціонувати лише у складі єдиного комплексу, тому бухгалтер «Актива» прийняв їх до обліку як єдиний інвентарний об'єкт і зробив проводки:

ДЕБЕТ 60 КРЕДИТ 51

- 48 380 руб. – сплачено рахунок продавця;

ДЕБЕТ 08 КРЕДИТ 60

- 41 000 руб. (48 380 – 7380) – оприбутковано комп'ютер на балансі організації (за вартістю складових частин без урахування ПДВ);

ДЕБЕТ 19 КРЕДИТ 60

-7380 руб. – враховано суму ПДВ згідно з рахунком-фактурою продавця.

Доставку комп'ютера (236 руб., у тому числі ПДВ – 36 руб.) «Актив» додатково сплатив готівкою з каси через підзвітну особу:

ДЕБЕТ 71 КРЕДИТ 50

- 236 руб. – видано з каси гроші підзвітній особі для оплати доставки комп'ютера; v

ДЕБЕТ 08 КРЕДИТ 71

- 200 руб. (236 – 36) – плата за доставку врахована у балансовій вартості комп'ютера (на підставі авансового звіту підзвітної особи);

ДЕБЕТ 19 КРЕДИТ 71

- 36 руб. – враховано ПДВ щодо витрат на доставку (на підставі рахунку-фактури транспортної організації).

Коли комп'ютер ввели в експлуатацію, бухгалтер «Активу» зробив проводки:

ДЕБЕТ 01 КРЕДИТ 08

- 41 200 руб. (41 000 + 200) - комп'ютер зарахований до складу основних засобів організації;

ДЕБЕТ 68 сурахунок «Розрахунки з ПДВ» КРЕДИТ 19

-7416 руб. (7380 + 36) – здійснено податкове відрахування.

В обмін на товари "Актив" отримує від ТОВ "Пасив" ноутбук.

ДЕБЕТ 45 КРЕДИТ 41

- 35 000 руб. – списано собівартість товарів, відвантажених за товарообмінним договором;

ДЕБЕТ 08 КРЕДИТ 60

- 43 000 руб. – оприбутковано ноутбук, отриманий за товарно-обмінним договором.

Після цього бухгалтер «Активу» має відобразити виторг від продажу товару та списати його собівартість. Порядок відображення цих операцій дивіться у типових ситуаціях «Як відобразити виторг за товарообмінним (бартерним) договором» до рахунку 90 «Продажі».

Якщо ринкову ціну переданого майна встановити неможливо, тоді вартість отриманих основних засобів визначте виходячи з цін, за якими організація набуває аналогічних основних засобів.

Основні засоби необхідно постійно підтримувати у робочому стані, що потребує певних витрат.

Витрати обслуговування (технічний огляд, догляд тощо.) і всі види ремонтів (поточний, середній, капітальний) основних засобів включають у собівартість продукції:

ДЕБЕТ 20 (23, 25, 26, 29, 44, …) КРЕДИТ 10 (60, 69, 70, …)

– відбито витрати на обслуговування та ремонт основних засобів.

Витрати всі види ремонту враховують при оподаткуванні прибутку на розмірі фактичних витрат. Ці витрати включають у собівартість продукції тому звітному періоді, у якому виникли (ст. 260 НК РФ).

АТ «Актив» здійснило поточний ремонт верстата. Витрати на ремонт склали:

- вести робітників – 1000 крб.;

- внески до ПФР, ФСС, ФФОМС та страхування від нещасних випадків на виробництві та профзахворювань, нараховані із зарплати робітників, - 302 руб.;

- Ціна покупних деталей – 1416 крб., зокрема ПДВ – 216 крб.

Бухгалтер «Актива» зробив проведення:

ДЕБЕТ 20 КРЕДИТ 70

- 1000 руб. - Списано на собівартість заробітна плата робітників, які проводили ремонт;

ДЕБЕТ 20 КРЕДИТ 69-1, 69-2, 69-3

- 302 руб. – списано на собівартість внески до ПФР, ФСС, ФФОМС та внески з «травми»;

ДЕБЕТ 71 КРЕДИТ 50

- 1416 руб. – видано з каси гроші підзвітній особі для оплати деталей;