Ce înseamnă Osago? Transmiterea directă a rezervărilor în cadrul asigurării obligatorii auto - ce este, cine ar trebui să o facă, cum se formatează corect, ce fel de pliere se poate întâmpla?

Vlada a lăudat modificările aduse legii OSATsV cu privire la prioritatea venitului natural față de plata unui ban. Acum va trebui să plătiți proprietarii de mașini pentru reparațiile auto, iar banii pot fi retrași de vină. Citiți raportul despre inovație din acest articol.

Schimbare

Pe 17 februarie 2017, în restul lecturii, Duma de Stat a lăudat legea plăților în natură din asigurarea generală a transportului public, a cărei esență este ca în caz de accident să fie înlocuit banul cheltuit pentru reparațiile auto. direct cu reparația în sine. Al 28-lea amendament a fost aprobat de președintele Federației Ruse. Acest document este postat pe portalul de informații juridice.

Important! Modificările aduse legii OSACV vor fi extinse la polițele vândute începând cu 28 aprilie 2017. Proprietarii vechilor contracte pot pretinde o plată penny fără niciun motiv, dar plata se va face în conformitate cu termenii plății.

Astfel, din momentul implementării facturii, cei răniți într-un accident rutier (nu contează câte mașini au fost avariate în accident) vor trebui să se prezinte la casa de asigurări nu pentru o miză, ci pentru așa-zisa plată. în natură - pentru reparații. Conform regulilor care au fost stabilite, victima unui accident nu va trebui să plătească suplimentar pentru înlocuirea pieselor de schimb.

Procedură

După ce a suferit un accident, proprietarul autovehiculului vine la biroul de asigurări și alege o stație de service dintre opțiunile care i se oferă, deoarece nu este obligat să parcurgă mai mult de 50 km de la locul accidentului sau de la locul de reședință al victimei. Wow. Nu există nicio vină dacă asigurătorul însuși organizează și plătește pentru transportul mașinii. Auto Vlasnik vă poate selecta propriul service auto, care nu este pe listă, vă rugăm să ne contactați companie de asigurari Poate data o scrisoare pentru o astfel de alegere.

Important! Mașinile care nu suferă niciodată de două sorti pot fi restaurate la serviciile dealerului auto.

După aceasta, mașina avariată este trimisă direct pentru reparație. În plus, lucrările de reparație în sine sunt efectuate fără nicio uzură departamentul de transport si chiar piese noi. Piesele pe care le avea dealer-ul vor fi obținute numai după proprietarul mașinii, asigurătorului (cu o metodă de reparare rapidă) și în aceste cazuri, dacă este imposibil să găsești piese noi pentru o anumită mașină.

Reparațiile se efectuează cu o întindere de 30 d_b. Dacă acest termen este greșit, asigurătorul poate plăti o amendă de 0,5% din valoarea primelor pentru cusătură.

Dacă reparațiile sunt efectuate neclar, atunci și asigurătorii vor fi amenințați cu sancțiuni, chiar și în măsura în care Banca Rusiei a redus capacitatea de a direcționa mașinile pentru reparații (în cazul în care astfel de companii vor trebui să-și plătească foarte mult clienții) .

În ceea ce privește stația de service, toate acestea pot fi garantate prin termenul de service al pieselor reparate de mașini. Este de așteptat ca orice probleme detectate să fie rezolvate cu promptitudine și garanția pentru pregătire să fie valabilă.

Când plătiți un ban

Imediat ce modificările au fost efectuate, reparațiile vor deveni principalul tip de recuperare conform OSACV, însă, în anumite cazuri de avarie, se poate deduce un ban. Poți câștiga bani dacă tu

- s-a recuperat după leziuni moderate sau severe într-un accident;

- victimele unui accident au murit, iar acoperirea asigurării a scăzut;

- pacienți și persoane cu dizabilități din primul sau alt grup;

- compania de asigurări însăși a reușit să plătească o despăgubire mică;

- mașina nu necesită reînnoire;

- reparațiile auto vor costa mai mult plată maximă 400 de mii de ruble;

- Compania de asigurări nu a reușit să găsească stația de service necesară.

În primii 6 ani de funcționare în Rusia a sistemului OSACV (din 2003), victimele au fost pedepsite să solicite plăți către compania de asigurări (IC) a vinovatului polita de asigurare.

Ideea nu era de vină pentru probleme, dar mirosurile au început să se strecoare mare diferentaîntre asigurători - unii și-au soluționat cu sârguință daunele, alții nu.

Și din moment ce pârâtul asigura ipoteca până la un punct de valoare îndoielnică (și la vremea aceea era foarte mult), atunci victima a început să aibă probleme cu plățile, care cu greu puteau fi ajutate. Puternicul asigurător al victimei a aruncat mâinile în sus.

Introducerea unei proceduri alternative de asigurare directă

După înțelegerea situației care se dezvoltase, în 2009 Vlada a decis să ofere asigurătorilor posibilitatea de a alege o companie de asigurări pentru rambursare.

Selectarea momentului pacientului:

- Opțiune clasică- Cu plata de la compania de asigurari;

- Opțiune alternativă- Plata directă de la compania oficială de asigurări (PVU).

Ideea a avut un mare succes și a adus imediat un rezultat foarte pozitiv, dar nu de durată. Companiile care nu erau surprinzătoare au devenit rapid conștiente și și-au dat seama că le-au luat instrumentul legitim al „fotbalului” de la colegii lor.

Și dacă o persoană era disperată să plătească către compania de asigurări pe care o colectase, atunci, în diferite circumstanțe, a transferat victima la alegerea lor „lapte” și a învinuit „în mod rezonabil” o altă companie asociată cu acest incident. Noile reguli au permis acest lucru.

Așa au procedat asigurătorii atât pentru făptuitori, cât și pentru victime, de multe ori concurând unul împotriva celuilalt pentru despăgubiri. Criza economică a agravat situația și escrocherii similare au început să încalce decența Regatului Unit. Același număr de ape a fost prins de escrocherie - au depus cereri de asigurare la ambii asigurători.

Drept urmare, ordinul a decis să pună capăt acestei absurdități și, la 5 ani de la prima reformă, a introdus o procedură de extragere directă nealternativă a excedentelor.

Ce înseamnă mai exact versiunea actuală a legislației?

Deducerea directă a primelor - fără pierderea plăților de asigurări de bază de la asigurătorul dumneavoastră. PVU se mai numește și procedură de plată simplificată.

Înainte de ieșirea directă, există două opțiuni: vechi și nou.

Importanța unui PES alternativ față de unul non-alternativ

Astăzi, acest nou sens nu este în întregime relevant și multe ape ale înțelegerii sunt confuze. După cum credeam deja, procedura PVU în sine a fost introdusă cu mult timp în urmă - de la 1 ianuarie 2009.

A existat însă o alternativă la PPV - cu posibilitatea asigurătorului de a alege o variantă clasică sau de rezervă. A z 2 serpnya 2014 r. au interzis PES-ul fără nicio alternativă.

Ce-i asta?

O astfel de reformă impune în mod direct procedura de plată pentru asigurători și asigurători:

- Pentru asiguratori, aferente daunei de asigurare - care dintre ele și în ce situații vor plăti despăgubiri;

- La pacient către asigurător – în ce măsură va avea de suferit compania de asigurări în unele cazuri.

Apoi, este luat un moment de nesemnificație, care își are rădăcinile în șahraisty care a crescut pe acest teren.

Acum persoana vătămată este pedepsită să-și retragă asigurarea de la compania de asigurări - posibilitatea de a face o alegere este limitată. Așa se numește: nu există alternativă la PVU.

Iar asiguratorul victimei nu are acum dreptul de a se sustrage de la obligația prevăzută de lege și de a-l transfera dintr-un cap bolnav în unul sănătos.

Ce standard legislativ sprijină PVP?

Direct legat de WASP este reglementat de Legea federală nr. 40 („Legea privind WASP”) și art. 14.1 (clauza 1-9). Acesta nu este un articol nou – prevederile acestuia au fost modificate în timpul dezvoltării procedurii PES.

Că este nevoie de plăți financiare și legale între sistemul de asigurări pentru a participa la plăți directe sau regresive, atunci Constituția Federației Ruse (articolele 183, 366 și 325) urmează semnele:

- Vinuri reprezentative;

- Solidaritate;

- Garantii reciproce.

Mai multe informații despre beneficiul transferului direct între IC. Toți membrii de asigurări ai RSA sunt obligați să respecte prevederile acestui document în conformitate cu acordul de parteneriat profesional (Codul civil al Federației Ruse, capitolul 55).

Norme regulate pentru polița de asigurare Vă rugăm să rețineți că PPV pentru companiile de asigurări este prevăzută la art. 26.1 (Legea federală nr. 40), care este împărțită în baza Ordinului nr. 6N către Ministerul Finanțelor al Federației Ruse (emis în 2009).

Ce avantaje a adus introducerea PES necontestat?

Astăzi, în cazul unei daune de asigurare, victimele trebuie să depună o cerere la asigurătorul lor, dar nu pot fi siguri că o vor accepta.

Vă rugăm să înțelegeți corect această situație: compania de asigurări nu poate verifica documentele acceptate și este obligată să revizuiască cererea de asigurare. Asigurătorul are dreptul de a se asigura că plățile sunt efectuate pe baza pretențiilor legale.

Înainte de a vorbi, în multe țări vinovate, Zakhada lucrează direct pe o bază non-alternativă.

Nu este furnizată nicio metodă alternativă:

- Aplicarea persoanelor fără adăpost Verificați cu companiile de asigurări;

- Pripinennya shakhraystva de partea asiguratorilor;

- Neînsemnătate aranjatăîn legislație;

- Procedura de spalare iertat;

- Termenul „plată” timpul de bobinare a fost scurtat;

- Avansarea competiției sănătoaseÎn rândul asigurătorilor, accentul se pune pe alegerea clientului.

Potrivit analiștilor, introducerea unei proceduri PES non-alternative a fost extrem de necesară pentru:

- Asiguratorii– în 95% dintre convulsii;

- Planul asigurătorilor la frontieră– în 50% dintre convulsii;

- Asigurători-victime– în 95% dintre convulsii.

Respect! Noii călători devin concentrați în special pe alegerea unei polițe de asigurare de încredere pentru ei înșiși - acest lucru minimizează problemele cu plățile, deoarece va exista o primă de asigurare.

Umovi pentru plata directă nealternativă pentru OSACV

Procedura ordonată pentru retragerea directă este deosebit de specifică - va acoperi toate cererile de asigurare fără vinovăție.

Axa transformărilor necesare acestei minți:

- Într-un accident de circulație s-a pierdut pierderea transportului(TS) – sănătatea zilnică, viața și alte valori materiale;

- În accident au fost implicați peste doi polițiști- Inclusiv motivele acestora;

- Politica de acțiune OSACVє în ambele ape;

- Fapt zilnic de culpabilitate reciprocă în accidente rutiere– este clar indicată victima și vina;

- Aceasta este o licență serioasă Atât în CI, cât și în participanți, aceștia trebuie să intre înainte de Acordul despre PVU.

Dacă doriți ca una dintre mințile supra-asigurării să nu se piardă, atunci o cerere de plată este depusă la companie pe partea vinovată.

Axa s-a schimbat cu PES alternativ:

- Este afectată alegerea părții de a plăti asigurarea;

- Controlul deteriorării vehiculului avariat este activat;

- Remorcile auto (vehicule, remorci etc.), care respectă regulile și următoarele TK, nu mai sunt asigurate în caz de accident, precum și participanții, care anterior au dat naștere la recunoașterea PPV pe baza regulii „ nu mai mult de două TK”.

Respect! Așa cum descrie motivul plăților pentru procedura de retragere directă a asigurării, dacă asigurătorii se află în stadiul de faliment sau necesită o licență, atunci pacientul are dreptul de a retrage plata din fondul de compensare al RSA.

Respect! În 2016 și 2017. Pe lângă conformitatea directă, există o nouă modificare: acum asigurătorul nu își poate identifica clienții cu PPV, deoarece proprietarul poliței nu este aceeași persoană.

Când ai acces direct la educație?

Apa și activitățile de pe Internet implică uneori compania de asigurări de la PPV și pur și simplu compania de asigurări de la compania de asigurări. Există încă pretenții false și este nevoie de asigurare, dar nu orice formă (de exemplu, plata este datorată, deoarece vina nu este acoperită de asigurare).

Despăgubirea PPV nu este aceeași cu plata asigurării, ci mai degrabă redirecționează beneficiile victimei către compania care a vinovat pentru accident și RSA. Apoi asigurătorul își retrage banii, dar după o procedură banală.

Pur PPV există următoarele situații, dacă în orice caz se determină:

- Compania, indiferent de motiv, a acceptat o reclamație pentru un accident care este în curs de investigare;

- Acest accident a declanșat procesul judiciar cu orice consecințe asociate accidentului;

- Dacă accidentul a fost înregistrat conform Protocolului European, pot exista diferențe între părți din cauza documentației incorecte.

Respect! Polița de asigurare Green Card nu oferă o bază pentru finalizarea procedurii de retragere directă.

Cum îmi pot deduce plata de asigurare pentru procedura PVP?

Procedura de plată pentru retragerea directă nu se modifică față de cea standard.

Diagrama de axe a etapelor acestei proceduri:

- Etapa întâi: pregătirea documentației pentru un accident la domiciliu.În această etapă, este necesar să arăți un mare respect, deoarece valoarea plăților poate depinde de corectitudinea documentelor și de prezentarea faptelor accidentului. Comisia de anchetă are dreptul de a aviza împotriva eliberării în cazul în care documentația nu este întocmită corect, mai ales dacă este încălcat Protocolul European.

- O altă etapă: depunerea documentelor către compania de asigurări. După aceea documentațieÎntr-un accident care îndeplinește criteriile pentru un PPV, șoferii trebuie să trimită un raport de accident, o cerere de asigurare și alte documente necesare companiei lor de asigurări. Va trebui să câștigați 5 zile lucrătoare (nu 15, așa cum a fost cazul anterior, vă rugăm să rețineți – articolul 11.1, paragraful 2, Legea federală nr. 40).

- Etapa a treia: analiza informațiilor date și a deciziilor. Anchetatorii Comitetului de Investigație vor evalua aceste documente, informațiile conținute în ele și vor lua decizii cu privire la relevanța lor asigurare de accidente rutiere Datorita posibilitatii de plata pentru PES.

- Etapa a patra: revizuirea specificațiilor tehnice. Reprezentanții Comisiei de anchetă efectuează o inspecție a vehiculului și următoarea etapă de reparație. Pentru nenorociri în evaluarea victimelor, dreptul de a solicita de la compania de asigurări a organizației de examinare independentă (în conformitate cu articolul 12.1 din Legea federală nr. 40).

- A cincea etapă: plata asigurării.În termen de 20 de zile calendaristice de la momentul depunerii documentației, daunele de asigurare sunt obligate să încaseze o plată de asigurare dintr-un formular pregătit (prin casa de marcat) sau neîntocmit (la plată, pacientul) la alegere de la asigurător. Apoi, asigurătorul efectuează în mod independent toate operațiunile necesare cu asigurătorul părții culpabile, care poate recupera suma plătită.

Dacă doriți să aflați mai multe detalii despre pregătirea directă conform OSAC, atunci urmăriți acest videoclip, unde, pe lângă informațiile principale, sunt furnizate informații despre protocolul european.

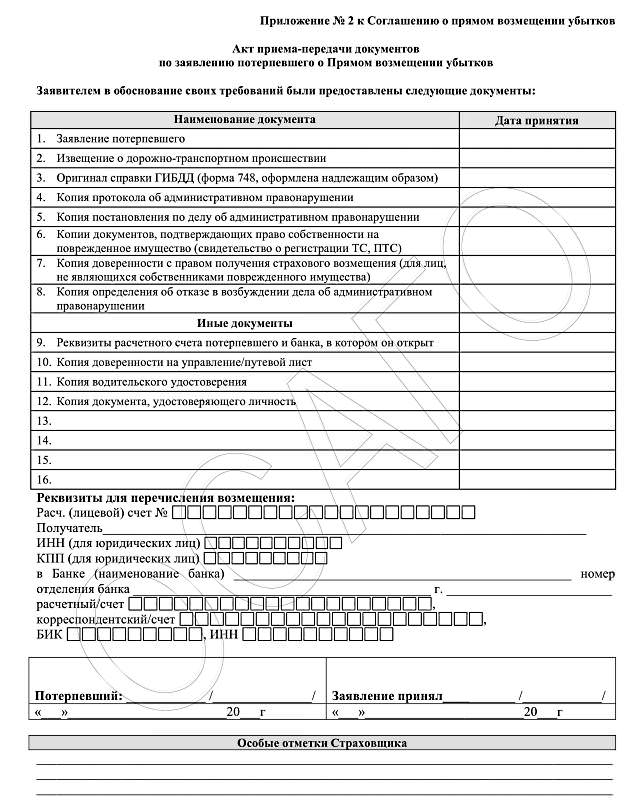

Ce documente trebuie să depun?

Mai jos am inclus liste cu documentația obligatorie și cele care pot fi necesare, dar procedura PPV nu va necesita toate asigurările.

Pachetul obligatoriu de documente poate include:

- Cerere de rambursare directă a unei daune de asigurare;

- Informații despre un accident (a fi raportat de ambele părți);

- Confirmare de la inspectorul Departamentului de Securitate și Sănătate Rutieră (Formular 748), conform indicației poliției rutiere selectate;

- Copii ale documentelor de la inspector pentru a asigura vizibilitatea și existența abaterilor administrative (protocol, rezoluție, laudă);

- Copii ale documentelor care confirmă dreptul de proprietate al victimei asupra mașinii avariate;

- împuternicire a reprezentantului victimei, retragerea plății asigurării pentru victimă etc. (dacă este cazul);

- Chitanțe pentru plata accidentelor rutiere și cheltuieli suplimentare (remorcare, economii etc.).

Pentru a completa cele menționate mai sus, este posibil să aveți nevoie de:

- O copie a politicii OSACV;

- detalii bancare pentru reasigurare plata;

- O copie a permisului de conducere;

- O copie a pașaportului civil este standard.

Respect! Pe lângă toate, puteți întocmi un act special în care se va reface toată documentația pusă la dispoziție companiei de asigurări, astfel încât să fie mai puțină plăcerea de a „risipi” un document atât de important.

Cum depuneți o cerere și de unde obțineți formularul pentru aceasta?

O cerere de la compania de asigurări pentru plata unui PPV poate fi făcută folosind un formular suplimentar, sau mai bine zis, puteți depune un formular special pentru acesta.

În orice caz, acest document poate conține următoarele informații:

- Date de asigurare (denumire legală);

- Detalii asigurător (PIB, adresa de înregistrare, adresa primăriei, contacte);

- Natura, data, ora, locul și circumstanțele accidentului;

- Organizațiile care au fost informate despre eveniment;

- Dani este responsabil pentru accident, mașina ta și polita de asigurare;

- Informații detaliate despre vehiculul avariat;

- Informații despre polița de asigurare a victimei;

- Dani skhodo sudnykh vytrat;

- Semnăturile reprezentantului societății de asigurări și ale asigurătorului-victimă.

Dacă aveți nevoie de un formular de cerere pentru o viză actuală, faceți clic pe el și eliminați-l.

Probleme ale producției directe de lapte

Fără o alternativă, PPV a netezit o mulțime de puncte ascuțite în procedura de plată a asigurărilor, iar problemele au dispărut.

De exemplu, accidentele rutiere cauzate de daune aduse sănătății și mai mult de două vehicule participante nu sunt asigurate. Este important să se clarifice conduita încă foarte ceață și super-concisă a decontărilor între companiile de asigurări în condițiile PPV.

Voi vorbi despre aceste probleme în raportul meu.

Problema plăților datorate accidentelor fără contact

După cum prevede legea, PVU transferă și plătește numai dacă un accident are ca rezultat două SM. Poziția nu s-a deranjat să noteze „nu mai mult de doi”, dar nu s-a adăugat nimic.

Ca urmare, asigurătorul poate fi îndreptățit să plătească pentru t.z. accident fără contact - atunci când Skoda TZ este implicată fără contact fizic cu o altă mașină. Practica de transport maritim indică de mult faptul că astfel de accidente sunt recunoscute drept cazuri de asigurare, deoarece acesta este faptul că mașina este pierdută din motive directe, ceea ce nu înseamnă întotdeauna conducerea acesteia.

Aceasta poate fi strâns legată de conducerea constantă a afacerii: momente de parcare, parcare, remorcare, nesiguranță accidentală etc.

Rezultă că legea restrânge drepturile cetățenilor în anumite cazuri la prevederile referitoare la PPV non-alternativ, amenințăndu-i că îi dau în judecată pe cei cărora le place să se pună în slujba unor astfel de incidente juridice ale companiilor de asigurări (la Rosgosstrakh și altele asemenea). , de exemplu).

Plată insuficientă pentru PVU

Indiferent de acestea, legea, stabilind lipsa alternativelor și obligativitatea plăților către victimă pentru societatea de asigurări, a pierdut posibilitatea reducerii plăților de asigurare.

Această problemă apare chiar și în forma clasică de retragere, dar în cazul PPV este deosebit de gravă, din cauza inadecvării mecanismului de transfer reciproc de îngheț între companiile de asigurări după reasigurarea banilor către victimă.

În dreapta este că, după PPV de a efectua rozrakhunki pentru companiile de asigurări, acestea trec prin sumele fixe, care sunt indicate de RSA. Această organizație, cred, nu-i pasă deloc de cât a plătit Comisia de investigație - suma banilor returnați este depusă numai în datele mașinii și în regiunea Federației Ruse. Desigur, acest lucru este absurd.

Drept urmare, într-un caz asigurătorul se poate economisi pentru exces, dar într-un alt caz este rău să-și încălzească mâinile. Și ambele variante stimulează înșelăciunea - pentru a te proteja de excese (în cazul unor sume mari de plăți pentru mașini scumpe, care nu acoperă returul), compania de asigurări scade calculul cât mai mult.

Dacă aveți o mașină de clasă bugetară, atunci ar fi indicat să reduceți costul pentru a încasa diferența de la aceeași sumă.

Ca urmare, în unele companii valoarea plăților pentru PPV este redusă la 50% conform schemei clasice! Și numiți asta 25-40%, ceea ce nu este departe de jaf real.

Propunerea pacientului de a plăti, vă rugăm

Un alt truc constă în faptul că asigurătorul obligă pacientul să semneze un document special. Titlul se numește „Plăcere suma excesului”.

Acest document are putere juridică și indică sfera exactă a plății asigurării: procedura, termenul și, cel mai important, suma. În cazul în care managerul companiei de asigurări reușește să convingă clientul să semneze acest acord, toate reclamațiile companiei de asigurări vor fi tratate în conformitate cu regulile accidentului.

Ca urmare, pacientul evită posibilitatea de a încasa sume suplimentare din asigurarea sa (dacă are nevoie de un medic) și își asumă imediat responsabilitatea pentru înșelăciune din cauza calculelor subestimate ale primelor.

O astfel de favoare poate fi contracarată doar în instanță, dar va fi problematică.

- O cerere de plată pentru un PPV trebuie scrisă pe numele companiei de asigurări– dacă scrieți acest lucru pe numele reprezentantului asigurărilor, atunci contactul direct vă va informa, vă rugăm să îl respectați.

- Să recunoască păcatele lui SK folosind scheme simpleîn cadrul PPV, trebuie să vă uitați la statisticile privind numărul de cazuri de răni în toamna anului 2014. – companiile de securitate se remarcă pentru o scădere bruscă a valorii medii a acoperirii asigurărilor. Este necesar să obțineți aceste statistici de la „Banca Vesnik a Rusiei”, deoarece acestea pot fi publicate în curând, sub rezerva prevederilor Legii federale nr. 40 (articolul 8, paragraful 5). Există o versiune online a Buletinului pe site-ul Băncii Centrale a Federației Ruse.

- Documentație compilată corect despre accidente rutiere și IC cu o imagine Asumați-vă un risc și cheltuiți o parte semnificativă a cheltuielilor dvs. la minimum.

Visnovok

Acum înțelegeți diferențele dintre vechiul și noul PPV, știți că nu există alternativă la restul, cunoscând procedura de înregistrare a acestuia și posibilele capcane ale companiilor de asigurări.

Asta e pentru acest articol. Abonați-vă la newsletter-ul meu și nu uitați de butoanele rețelelor sociale. Atenție la drumurile de iarnă!

Pana atunci.

P.S. Fotografia prezintă un BMW seria 5 530 D (F10). Luați-o aici: drive2.ru/r/bmw/976431/

Dragi cititori, să ne întrebăm cum este posibil să vă revendicați drepturile conform legii și să obțineți un astfel de serviciu, la fel ca în cazul unui accident?

Ei bine, companiei de asigurări nu-i place să fie separată de mișcarea asigurătorului, pentru care accidentul este de vină. Ce este necesar să știți pentru a le respinge pe cele care intră sub incidența legii pacientului, însuși de la OSAC?

Ei bine, dacă a fost tratată o astfel de inadmisibilitate ca un accident rutier, este necesar:

În ziua accidentului, asigurați-vă că completați formularul cât mai repede posibil, pentru ca ulterior să nu vă implicați din nou cu un alt participant la accident.

Este obligatoriu să comunicați celuilalt participant informațiile despre compania de asigurări, numărul poliței și numărul de telefon.

Aflați date similare de la un alt participant.

Cu toate acestea, dacă vinovatul nu a fost încă stabilit, este totuși necesar să informați compania de asigurări, cealaltă parte a dumneavoastră, despre natura și gravitatea victimelor.

În cazul în care se constată vina, este necesar să se furnizeze companiei de asigurări o notificare despre accident și să se adauge la aceste informații de la DAI, sau mai bine zis, prin poștă. În acest caz, veți avea în mâini un document care confirmă direcția.

Transferul documentelor care trebuie eliminate în această situație:

Finisaj original al formularului 12 cu stampila DAI;

Formular original 31, tot cu stampila;

În loc de două concluzii ghicitoare, scădeți una;

O copie a protocolului, ca atare scrisoare de pliere (în primul rând cu un sigiliu);

Decretați o copie așa cum a fost semnată (cu sigiliu).

Dacă cereți companiei de asigurări, sau dacă insistă, să furnizați alte dovezi decât cele prescrise mai sus, atunci puteți accepta în siguranță această răutate. Tot ce trebuie să faci este să amâni procesul care presupune dezumflarea laptelui. Lista de numiri este mai mare documente necesare Nu există reasigurări în Regulamentele Federației Ruse și încă nu există modificări zilnice.

Pentru a vă califica conform OSACV este necesar să alegeți firma expertă potrivită. Desigur, compania de asigurări în sine este pur și simplu obligată să vă ofere o companie după efectuarea unui examen și poate fi independentă. Cu toate acestea, nu există decrete în lege care să te împiedice să alegi independent opțiunea care ți se potrivește cel mai bine.

Deci, care sunt vinovații când se uită la o mașină avariată:

Este necesar să prezentați mașina pentru inspecție aspect pur. Bineînțeles că ar fi optim dacă s-ar fi realizat la un centru de service auto, ceea ce ar putea fi realizat de mecanicii auto. Daca in urma accidentului au fost avariate piese semnificative, acestea trebuie supuse anchetei. Imediat înainte de inspecție, prezentați dovezile deteriorării și, dacă este necesar, alte documente ale autorității.

Asigurați-vă că citiți actul final înainte de a vă pune semnătura și, dacă nu este înțelept, cereți lămuriri

Dacă sunteți un expert care solicită o companie de asigurări, atunci asigurați-vă că obțineți o copie a sondajului pentru dvs.

Dacă există o defalcare în ordinea stocului, prețurile sunt luate din mărimea medie a prețurilor pieței. Acolo puteți găsi piese de schimb, lucrări de reparații și materiale. Doar prețul pieselor de schimb tinde să fie redus. Aceasta este determinată ca urmare a corectării uzurii. Se dovedește că suma pe care o plătești în realitate se dovedește a fi mai mică decât cea necesară pentru reparații.

Desigur, dacă rezultatul examinării este respins, este necesar să revizuiți cu atenție toate detaliile. Și dacă nu aveți niciun control asupra lor, atunci aveți dreptul să contactați o altă companie. Si din care examinare se face de catre o firma desemnata de asigurator, caz in care aceia, cat incasam sumele de numerar conform OSACV, veti recunoaste doar in momentul deducerii sumelor. Acestea sunt regulile.

De asemenea, evaluarea conform OSACV include următoarele etape: cheltuieli efective + eventuale stimulente pentru alte cheltuieli + plata pentru examenul propriu-zis. Această sumă va fi acoperită de către compania de asigurări gușă într-un termen egal cu 15 zile lucrătoare.

Asigurarea obligatorie a autovehiculelor (OSCIV) transfera acoperirea asigurarii pentru conducere in caz de accident auto si in cazul vreunei defectiuni in accident - reducerea upgrade-urilor turbo la serviciul de transport al persoanei vatamate in limita stabilita pentru raza de actiune a soferului in CV-ul politei OCA. Tobto, Politica OSACV Asigură inclusiv fiabilitatea șoferului; daunele aduse mașinii dumneavoastră nu sunt acoperite de asigurare conform acestei polițe. Prevazuta de lege suma maxima suprataxe care urmează să fie plătite părții vătămate.

Primirea suprataxelor conform politei OSACV

Disponibilitatea politicii OSACV face imposibilă înmatricularea mașinii la Inspectoratul de Siguranță Rutieră, precum și efectuarea unui control tehnic de stat. Când dețineți mașina, trebuie să aveți întotdeauna la dvs. plăcuța de înmatriculare originală, precum și permisul și alte documente pentru mașină.

La achiziționarea unei mașini noi, aceasta este obținută de la guvern și managementul său operațional etc. Proprietarul dumneavoastră are obligația de a-și asigura răspunderea civilă până la momentul înregistrării companiei de transport și nu mai târziu de 5 zile de la dreptul de a se înregistra la acesta. Efectuarea transportului cu transport este posibilă doar datorită disponibilității politicii OSACV. Pentru nerespectarea politicii, primul inspector al Inspectoratului pentru Siguranța Circulației Rutiere, care se ocupa de șofer, i-a aplicat o amendă.

Cum să înregistrați un accident pentru o companie de asigurări

Atunci când de la OSACV ia naștere o daună de asigurare, este necesar, în primul rând, să se ia măsuri pentru înregistrarea unui accident:

1. În cazul unui accident, este necesar să vă informați despre procedură, caz în care va trebui să utilizați fie formularul dumneavoastră, fie un formular străin. Notificarea poate fi finalizată și în următoarele 5 zile după accident, sau mai bine zis, lucrând imediat la fața locului.

2. Furnizați informațiile necesare despre asigurător, despre ceilalți participanți la accident (numere de telefon și poliță de asigurare).

3. Aflați toate informațiile despre companiile de asigurări ale celorlalți participanți la accident.

4. Deoarece este imediat imposibil să se stabilească cine este vinovat pentru un accident, raportați accidentul prin fax, telegramă sau foaie de notificare către compania dumneavoastră de asigurări și către compania (companii) care asigură alți participanți la accident. Cum sună apele în reguli încălcate? drum ruhu Dacă nu sunteți potrivit pentru acest aliment, poate doriți să scrieți o fișă de informații companiei dumneavoastră de asigurări despre acest aliment.

În acest caz, dacă s-a constatat vina accidentului, este necesară trimiterea unei foi prin poștă, adăugând la un nou document de la Inspectoratul pentru Siguranța Rutieră și sesizarea accidentului. La poștă, trebuie să luați un cec sau un document care confirmă că documentele au fost trimise către compania de asigurări.

În cazul în care inspectorul Inspectoratului pentru Siguranța Circulației Rutiere a găsit pe cineva vinovat pentru accident sau care să recunoască el însuși vinovăția, șoferul trebuie să trimită o notificare separată despre accident către casa de asigurări.

Ce documente trebuie eliminate din Departamentul pentru Protecția Datelor?

Preluarea documentelor de la Direcția Inspectoratului pentru Siguranța Circulației este inclusiv în interesul celor implicați într-un accident, întrucât documentele în sine stau la baza asigurării recuperării ambuteiajelor în urma unui accident cu OSCVD.

Este necesar să depuneți următoarele documente:

1. Document original (formular 12), pentru orice prieten prezent al DIBDR. Supraviețuitorul este responsabil pentru pagubele cauzate de accident.

2. Document original (formular 31) cu timbru umed DIBDR.

3. S-a furnizat o confirmare care înlocuiește confirmările din formularul 12 și 31, cu sigiliul umed DIBDR.

4. O copie a raportului de accident.

5. O copie a laudei despre infracțiunea săvârșită.

Plata de la OSATsV cu decontare tipuri de reduceri

1. Plătiți victimei despăgubiri pentru prejudiciul adus sănătății și vieții, făcându-l să nu depășească 160 de mii. freca. pacient cu piele.

2. Plătiți victimei ca despăgubire pentru pierderea prejudiciului adus locuinței sale, făcând puțin mai mult de 160 de mii. crb. Am plătit peste 160 de mii pentru suma totală. crb. împărtășește cu toți cei care au suferit.

3. Plătiți ca despăgubire pentru prejudiciul cauzat de o victimă să fie puțin mai mare de 120 de mii. crb.

În cazul în care o persoană a murit în urma accidentului, suma maximă plătibilă rudelor nu depășește 135 mii. freca. și puțin mai mult de 25 de mii. crb. pentru a plăti cheltuielile de înmormântare.

Ce plătește compania de asigurări pentru OSACV?

Conform regulilor OSACV, compania de asigurări va despăgubi persoana care a fost rănită într-un accident și își va pierde veniturile.

Procedura de calcul a sumei salariilor cheltuite este transferată la art. 1086 din Codul civil al Federației Ruse. Mărimea câștigurilor cheltuite trebuie măsurată la cei care câștigă până la salariul mediu înainte de deteriorarea sănătății, această sumă indică, de asemenea, nivelul de cheltuieli tolerabil neprofitabil. Perioada de indisponibilitate temporară cu haine este considerată a fi o indisponibilitate reînnoită. În acest caz, pacientul are dreptul de a obține de la compania de asigurări OSACV o plată de o sută de ruble din câștigul mediu pentru perioada prescrisă pe cardul medical.

Pentru prezența calcificărilor, este necesar un anumit nivel de pierdere de timp cu ajutorul unui examen medical și social suplimentar.

Dacă la momentul recuperării vătămărilor, victimele nu au fost tratate, atunci, în beneficiul lor, sunt asigurate câștigurile dinainte de accident, sau câștigurile unui muncitor cu calificări similare, dar nu sub nivelul de existență.

Pentru a calcula suma câștigurilor, este necesar să se furnizeze informații despre toate tipurile de venituri din care se deduce impozitul pe venit. În acest caz, cuantumul salariului poate fi calculat până la reducerea impozitului pe venit.

Deoarece cu puțin timp înainte de accident a fost o schimbare salariu victima, atunci compania de asigurări va primi câștiguri după schimbare. Aceste modificări pot rămâne persistente. De exemplu, un muncitor a fost transferat într-un alt posad cu un salariu mai mare, sau un student care a primit anterior o bursă a fost obligat să-și ia un loc de muncă și să-i ia salariul.

Compensarea primelor conform OSACV pentru poshkodzhene maino

În acest caz, dacă persoana vătămată nu continuă să-și revină, este probabil să expire în ziua accidentului.

La recuperarea vehiculului accidentat, se plătește o sumă care permite aducerea vehiculului în tabăra unde se afla înainte de accident.

Despăgubirea acoperă și alte cheltuieli ale victimei asociate cu orice cheltuieli suplimentare în caz de accident (de exemplu, servicii de remorcare, salvarea mașinii într-o parcare sau camion, livrarea victimei la spital).

O companie de asigurări poate plăti un ban pentru compensare sau poate efectua reparații la mină cu un calcul clar al tuturor costurilor atribuite expertului independent. Compania de asigurări este obligată să organizeze o examinare independentă a vehiculului de transport al victimei în termen de 5 zile lucrătoare. Dacă examinarea nu a fost organizată pe definițiile termenilor, pacientul are dreptul să depună în mod independent cereri pentru o astfel de examinare.

Cuantumul plății de asigurare către victimă în caz de pierdere a vieții este determinat de reglementarea primelor de asigurare, care sunt necesare pentru situația în care persoana a suferit înainte de pierderea asigurării. Toate cheltuielile de renovare sunt plătite pe baza prețurilor medii pentru piese și lucrări de reparații din regiune. Pentru a determina cuantumul cheltuielilor de renovare, uzura pieselor de schimb, care sunt acoperite in timpul lucrarilor de reparatii, sunt asigurate obligatoriu.

Probleme în practică la solicitarea asigurării pentru OSACV

1. Respectarea legii de către asigurător.

Cei care lucrează cu contract de muncă și victimele accidentelor rutiere au dreptul de a retrage asistența din cauza indisponibilității, al cărei cuantum se află în perioada de asigurare a victimei. Asigurătorii insistă asupra faptului că nu există risipă de câștig, deoarece asistența a fost plătită în valoare de 100% din salariul mediu.

Prote clauza 2 art. 1085 al Comitetului Central al Ucrainei transmite că pensiile și asistența nu pot modifica în niciun fel valoarea deductibilei. Clauza 58 din Regulile OSACV prevede că plățile pentru asigurare sunt independente de plățile din asigurările sociale sau contractele de asigurări speciale voluntare.

Curtea Supremă a Federației Ruse și-a declarat, de asemenea, poziția pe această bază în „Revizuirea legislației și a practicii judiciare a Adunării Legislative a Federației Ruse pentru al treilea trimestru al anului 2008” (aprobată de Prezidiul de rezoluție al Adunării Legislative a Federației Ruse). Federația Rusă din 5 decembrie 2008): salariile nu au fost deduse pentru perioada de eșec є a cheltuit câștigurile conform OSACV, indiferent de toate plățile pe care le-a ajutat victima.

Mă bucur că am un avocat.In acest caz, trebuie sa stii ca te poti asigura pentru orice suma, cu care exista o serie de contracte speciale de asigurare cu diversi asiguratori. Nu încalcă legea.

Pe de altă parte, asigurări sociale– aceasta este prerogativa puterii. Dacă o persoană refuză ajutorul din cauza ineficienței consumatoare de timp, lucrătorul poate plăti contribuțiile obișnuite. Prin urmare, societatea de asigurări OSACV nu are nicio relație cu aceste contribuții și cu plăți pentru frunză de leac, precum și înainte de plăți pentru alte tipuri de asigurări.

Cu toate acestea, dacă societatea de asigurări este convinsă că își irosește câștigurile, justificându-și cererea de asigurare ca beneficiu de asigurare frauduloasă sau beneficiu din cauza ineficienței, poate merge în siguranță în instanță.

2. Transferul documentelor depuse conform clauzei 51 din Regulamentul OSACV, care trebuie depuse la societatea de asigurări.

Prevăzurea clauzei 51, în cazul unei pierderi a valorii profesionale sau a unei pierderi a valorii profesionale, o persoană a suferit un accident în urma unui accident, reprezintă nivelul examenului medical, indicând stadiul pierderii. specii diferite utilitate.

În acest caz, dacă pacientul suferă de un accident temporar, care este confirmat printr-un certificat medical sau o notă în fișa medicală, asigurătorii sunt reticenți în a privi aceste documente ca bază pentru recuperarea câștigurilor pierdute. Pe această bază, aceștia sunt încurajați să plătească pentru acoperirea asigurării.

Mă bucur că am un avocat.în acest videoclip practica navei neclar. Legalitatea beneficiului risipei câștigurilor este motivată de indisponibilitatea de la oră la oră, atunci când o persoană se pensionează de la muncă, atunci este evident că își va irosi indisponibilitatea pe toată perioada de angajare. Cu toate acestea, dacă asigurătorul este în continuare convins de risipa de câștig din cauza indisponibilității în timp util, puteți merge și în instanță.

3. Nemulțumirea victimei față de suma plătită în temeiul OSACV.

În acest caz, este necesar să scrieți o scrisoare către compania de asigurări, precum și către Uniunea Rusă a Asigurătorilor Auto.

În plus, persoana care a suferit are dreptul la conduită examen independent(dacă alegeți un expert, compania de asigurări nu va fi trasă la răspundere) și va merge în judecată. Odată mulțumită de instanță, compania de asigurări va fi obligată să plătească prime suplimentare pentru asigurare, să plătească o a doua examinare independentă și cheltuieli de judecată.

Pentru a asigura cu adevărat „pentru toate urgențele” de viață legate de asigurarea auto, nu trebuie să aveți încredere în polița OSACV. Polițele de asigurare voluntară sunt o alternativă complementară reciprocă la polița OSACV, deoarece ele măresc limita de răspundere și vă permit să acoperiți excesele apărute în ora unui accident pe societățile „teritoriu intern”.

După cum arată practica, a devenit atât de comun pentru industria auto chineză încât, după un accident, asigurătorii nu plătesc în plus pentru OSACV, așa că nu îndrăznesc să caute ajutor profesional pentru a compensa prejudiciul cauzat sănătății lor. Experții sunt angajați de companiile de asigurări pentru a oferi despăgubiri pentru costurile persoanelor rănite.

În acest caz, pentru a vă proteja drepturile și a compensa daunele, veți consulta un avocat pentru a explora toate opțiunile legale pentru protejarea drepturilor dumneavoastră.

Informații Dzherelo Site: http://fedavto.ru/