Про затвердження положень бухгалтерського обліку 106н. Про затвердження положень із бухгалтерського обліку. Що розкривати сказано не в пбу, а у фсбу

Чинне Положення "Облікова політика організації" ПБО 1/98, затверджене Наказом Мінфіну Росії від 09.12.1998 N 60н, втрачає чинність з 1 січня наступного року.

Положення, як і ПБО 1/98, поширюється попри всі організації (крім кредитних організацій та бюджетних установ). Важливо, що новий документ принципово не змінює чинні правила формування (вибору чи розробки) та розкриття облікової політики організацій. Нововведення, що містяться у Положенні, спрямовані на вдосконалення нормативно-правового регулювання у сфері бухгалтерського обліку та бухгалтерської звітності на основі зближення з Міжнародними стандартами фінансової звітності (далі – МСФЗ). Розглянемо їх докладніше.

Розширено коло осіб, відповідальних за формування облікової

політики

Облікова політика організації формується головним бухгалтером або іншою особою, на яку відповідно до законодавства Російської Федерації покладено ведення бухгалтерського обліку організації, на основі цього Положення та затверджується керівником організації (п. 4 ПБО 1/2008).

У зв'язку з цим зазначимо, що Федеральним законом від 21.11.1996 N 129-ФЗ "Про бухгалтерський облік" закріплено право організації на передачу ведення бухгалтерського обліку на договірних засадах іншим особам (пп. "в" п. 2 ст. 6). Починаючи з 2009 р., організації зможуть представляти власні положення про облікову політику за місцем вимоги за підписом представника спеціалізованої організації, підприємця, професійного бухгалтера тощо. Введення в дію облікової політики підприємства, як і раніше, здійснюється наказом або письмовим розпорядженням керівника.

Не слід поспішати з висновками!

При прочитанні п. 4 нового Положення може скластися враження, що типові уніфіковані форми не можна застосовувати, проте форми первинних документів можна затверджувати самим у межах облікової політики організації.

Чи це так?

Зведемо до таблиці вимоги до формування облікової політики ПБО 1/2008 та Федерального закону від 21.11.1996 N 129-ФЗ "Про бухгалтерський облік".

|

Текст п. 4 ПБО 1/2008 |

Текст п. 3 ст. 6 Федерального закону від 21.11.1996 N 129-ФЗ |

|

Облікова політика організації формується головним бухгалтером або іншою особою, на яку відповідно до законодавства Російської Федерації покладено ведення бухгалтерського обліку організації, на основі цього Положення та затверджується керівником організації. При цьому затверджуються: робочий план рахунків бухгалтерського обліку, що містить синтетичні та аналітичні рахунки, необхідні для ведення бухгалтерського обліку відповідно до вимог своєчасності та повноти обліку та звітності; форми первинних облікових документів, регістрів бухгалтерського обліку, і навіть документів для внутрішньої бухгалтерської звітності; порядок проведення інвентаризації активів та зобов'язань організації; способи оцінки активів та зобов'язань; правила документообігу та технологія обробки облікової інформації; порядок контролю над господарськими операціями; інші рішення, необхідні організації бухгалтерського обліку |

Прийнята організацією облікова політика затверджується наказом чи розпорядженням особи, відповідальної за організацію та стан бухгалтерського обліку. При цьому затверджуються: робочий план рахунків бухгалтерського обліку, що містить синтетичні та аналітичні рахунки, необхідні для ведення бухгалтерського обліку відповідно до вимог своєчасності та повноти обліку та звітності; форми первинних облікових документів, що застосовуються для оформлення господарських операцій, за якими не передбачено типових форм первинних облікових документів, а також форми документів для внутрішньої бухгалтерської звітності; порядок проведення інвентаризації та методи оцінки видів майна та зобов'язань; правила документообігу та технологія обробки облікової інформації; порядок контролю над господарськими операціями, і навіть інші рішення, необхідні організації бухгалтерського обліку |

З таблиці видно протиріччя, оскільки вимога використовувати типові уніфіковані форми первинних облікових документів із Федерального закону від 21.11.1996 N 129-ФЗ нікуди не зникла. Дуже важливо звернути увагу на те, що закон має пріоритет перед підзаконним актом та у випадках різночитань діє саме закон.

Крім того, "під документально підтвердженими витратами розуміються витрати, підтверджені документами, оформленими відповідно до законодавства Російської Федерації..." (п. 1 ст. 252 НК РФ). Щоб не створювати додаткових ризиків виникнення розбіжностей із податковими органами, на наш погляд, не слід поспішати відмовлятися від типових форм облікової документації.

Новим є також затвердження регістрів бухгалтерського обліку. На нашу думку, може йтися про нестандартні форми регістрів, у тому числі не передбачені сертифікованими бухгалтерськими комп'ютерними програмами.

"Якщо не встановлено конкретних способів ведення

бухобліку..."

p align="justify"> При формуванні облікової політики організації з конкретного питання організації та ведення бухгалтерського обліку здійснюється вибір одного способу з декількох, що допускаються законодавством Російської Федерації та (або) нормативними правовими актами з бухгалтерського обліку. Якщо з конкретному питанню в нормативних правових актах не встановлено способів ведення бухгалтерського обліку, то при формуванні облікової політики здійснюється розробка організацією відповідного способу виходячи з цього та інших положень з бухгалтерського обліку, а також Міжнародних стандартів фінансової звітності. При цьому інші положення щодо бухгалтерського обліку застосовуються для розроблення відповідного способу в частині аналогічних або пов'язаних фактів господарської діяльності, визначень, умов визнання та порядку оцінки активів, зобов'язань, доходів та витрат (п. 7 ПБО 1/2008).

Наведена норма закріплює чи узаконює реальну практику використання МСФЗ у вітчизняному бухгалтерському обліку. З одного боку, орієнтація на МСФЗ у бухгалтерському обліку вітчизняних підприємств продиктована вимогами інвесторів. З іншого боку, Мінфін Росії та інші відомства вимагають дотримання правил обліку, встановлених у ПБО, наказах та інструкціях. В результаті організації доводиться вести подвійний, а з урахуванням вимог податкового законодавства та потрійний облік. На сьогоднішній день значні труднощі викликає адаптація фінансової звітності, виконаної за національними стандартами, до МСФЗ.

ПБУ 1/2008 Облікова політика організації- один із найважливіших НПА, що регулюють організацію бухгалтерського обліку в компанії. Навіщо потрібно ПБУ 1/2008 Облікова політика організації, хто зобов'язаний його застосовувати та які норми містяться у цьому ПБУ - читайте у статті нижче.

Що таке ПБУ «Облікова політика»

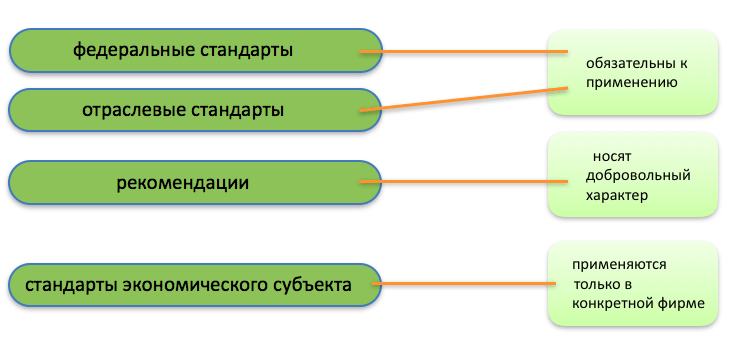

Для початку пригадаємо, що нормативно-правове регулювання бухобліку (далі — БО) у РФ представлено кількома рівнями:

Ст. 21 закону № 402-ФЗ визначає наступну структуру нормативної документації СУ:

До складання федеральних та галузевих стандартів БО та надання їм законодавчої сили діє нормативно-правова база, розроблена до початку дії закону № 402-ФЗ 2011 р. № 402-ФЗ "Про бухоблік"»).

ПБУ «Облікова політика» належить до положень щодо БО, що регламентують порядок складання та застосування в організації облікової політики. Дане ПБО має порядковий номер 1, перша редакція ПБУ «Облікова політика» (ПБУ 1/98) було затверджено наказом Мінфіну РФ від 09.12.1998 № 60н. На даний час діє ПБО 1/2008, затверджений наказом Мінфіну Росії від 06.10.2008 № 106н.

Норми ПБО «Облікова політика організації» поширюються на всіх юросіб, крім кредитних організацій та бюджетних установ — вони становлять облікову політику щодо інших НПА (п. 1 ПБО 1/2008).

Що таке облікова політика

Облікова політика (далі – УП) – сукупність способів ведення організацією БО (п. 1 ст. 8 закону № 402-ФЗ). УП зобов'язані складати всі економічні суб'єкти, крім звільнених від обов'язку вести БО: ІП, філії або представництва іноземної компанії - за умови, що вони ведуть облік доходів та витрат відповідно до інших НПА РФ (п. 2 ст. 6 закону № 402-ФЗ ).

ЗВЕРНІТЬ УВАГУ! На відміну від бухгалтерського, податковий облік (НУ) є обов'язковим для всіх платників податків — як юридичних осіб, так і ІП незалежно від режиму оподаткування. Тому УП для цілей НУ складають усі економічні суб'єкти (п. 2 ст. 11, ст. 313 ПК РФ). Підприємці можуть становити УП для цілей БО за власним бажанням, але не зобов'язані цього робити. Надалі у статті ми розглядаємо питання складання та оформлення УП лише для цілей БО.

Облікова політика складається не лише для цілей БО та НУ, а й для потреб управлінського обліку — зразкову структуру такого УП ви знайдете у статті «Облікова політика з метою управлінського обліку» .

Економічні суб'єкти складають свою УП самостійно на основі НПА з БО. Способи ведення обліку компанія вибирає із встановлених федеральними стандартами, і якщо виникає ситуація, яку регламентує федеральний стандарт, допускається розробити спосіб обліку самостійно.

Останні зміни, внесені до тексту ПБО 1/2008 (наказ Мінфіну Росії від 28.04.2017 № 69н), встановили порядок переваг у виборі зразка для способу обліку, що самостійно розробляється (п. 7.1 ПБУ 1/2008):

- правила, що містяться у стандартах МСФЗ;

- аналогії, що є в російських стандартах;

- рекомендації, що давалися з цього питання.

УП застосовується послідовно рік у рік. Зміни, внесені до УП, мають діяти з початку наступного календарного року. Міняти УП серед року дозволено у виняткових випадках:

- зміна законодавства РФ;

- використання інших способів ведення СУ з метою формування найбільш достовірної інформації про об'єкти обліку;

- зміна умов діяльності фірми (п. 5 ст. 8 закону №402-ФЗ).

ВАЖЛИВО! На практиці зміни та доповнення УП бувають 2 видів:

- власне зміни УП (наприклад, у зв'язку зі зміною законодавства), наслідки яких відображаються у БО та звітності відповідно до вимог законодавства, а за відсутності таких вимог – ретроспективно;

- доповнення, що вносяться до УП (наприклад, при розвитку нового напряму бізнесу) — вони вносяться та діють з того моменту, як це стало потрібним. А в обліку та звітності відображаються перспективно.

Зміст ПБО «Облікова політика організації»

ПБУ 1/2008 складається із 4 розділів.

Розділ I присвячений загальним відомостям про сам нормативний акт і використовуваної далі термінології.

На що звернути увагу:

- ПБУ поширюється лише на юросіб, за винятком кредитних та бюджетних організацій. Дотримуватися норм положення в частині формування УП повинні всі компанії, на які поширюється ПБО; у частині розкриття інформації про положення УП, її зміну та інші аспекти, передбачені розділом IV ПБО 1/2008 — лише фірми, які публікують бухотзвітність.

- Філії та підрозділи іноземних юросіб на території РФ можуть становити УП або за правилами ПБО 1/2008, або за правилами країни походження, але тоді вони не повинні суперечити МСФЗ (п. 1 ПБО 1/2008).

- До способів ведення СУ відносяться способи угруповання, оцінки фактів господарської діяльності, погашення вартості активів, організації документообігу та обробки інформації, інвентаризації, використання рахунків та регістрів БО (п. 2 ПБО 1/2008).

Розділ II містить детальну інструкцію щодо формування УП та чек-лист того, що має бути в УП.

На що звернути увагу:

- УП складає головбух або відповідальний за ведення СУ в компанії, а затверджує керівник наказом чи розпорядженням (п. 4 ПБО 1/2008);

- УП спирається на такі припущення: майнову відокремленість, безперервність діяльності, послідовність застосування УП та тимчасову визначеність госпоперацій (п. 5 ПБО 1/2008);

- до УП висуваються вимоги: повноти, своєчасності, обачності, несуперечності, раціональності відображення госпоперацій, пріоритету утримання над формою (п. 5 ПБО 1/2008);

- компанії, яким дозволено застосовувати спрощені способи БО, можуть вести облік без подвійного запису (п. 6.1 ПБО 1/2008) та керуватися при самостійному виборі способу обліку лише вимогою раціональності (п. 7.2 ПБО 1/2008);

- якщо ви тільки нещодавно створили компанію або реорганізували вже існуючу, то УП для СУ слід сформувати протягом 90 днів з дня держреєстрації, при цьому після затвердження УП вважається чинною з держреєстрації фірми;

- способи ведення БО, зафіксовані в УП, застосовуються з початку календарного року, наступного за роком затвердження УП, всіма підрозділами юрособи, навіть якщо вони виділені на окремий баланс (п. 9 ПБО 1/2008).

Розділ ІІІ присвячений змінам в УП.

На що звернути увагу:

- зміни УП набирають чинності з початку наступного звітного року або у виняткових випадках, які були розібрані у розділі "Що таке облікова політика?";

- зміни до УП вносяться розпорядженнями чи наказами керівника;

- не вважається зміною УП затвердження способів ведення СУ за новими госпопераціями, які істотно відрізняються від тих, які здійснювала організація раніше, або виникли вперше в діяльності компанії (п. 10 ПБО 1/2008);

- Результати зміни УП виражаються у грошовій оцінці, а обліку відбиваються відповідно до законодавством РФ. Якщо УП змінилася не через зміни у законодавстві, то відображати наслідки зміни УП слід ретроспективно, тобто коригуючи вхідний залишок за статтею «Нерозподілений прибуток (непокритий збиток)» за найраніший поданий у звітності період і представляючи пов'язані статті звітності так, як якщо б нова УП застосовувалася раніше (пп. 13, 14 ПБО 1/2008);

- фірми, що застосовують спрощені способи ведення СУ, відображають у бухотзвітності наслідки зміни УП без ретроспективного перерахунку, якщо інше не встановлено законодавством РФ (п. 15.1 ПБО 1/2008).

Розділ IV ПБО 1/2008 інформує бухгалтера про необхідність розкриття положень УП у бухотзвітності.

На що звернути увагу:

- Розкривати інформацію про УП слід у пояснювальній записці (додаток 3 до наказу Мінфіну Росії від 02.07.2010 № 66н).

- Якщо УП сформовано з урахуванням припущень із п. 5 ПБО 1/2008, то такі припущення можуть не озвучуватись у бухотзвітності. В інших випадках склад та обсяг інформації про УП, що підлягає розкриттю в бухочетності, визначається відповідно до інших ПБО. Якщо є сумніви щодо застосування допущення безперервності — на них потрібно обов'язково вказати та навести причини виникнення таких сумнівів (пп. 19, 20 ПБО 1/2008).

- Розкриваються суттєві способи ведення СУ, прийняті в організації (п. 17 ПБО 1/2008).

- При зміні УП у пояснювальній записці фіксуються причини змін, їх суть, порядок відображення результатів зміни у бухотзвітності та суми коригувань за статтями звітності (п. 21 ПБО 1/2008).

- Якщо організація планує змінити якісь положення УП на наступний звітний рік, то цей факт слід задокументувати у поясненнях до бухобліку за поточний період (п. 25 ПБО 1/2008).

Відмінності ПБУ 1/08 "Облікова політика організації" від ПБУ 1/98 "Облікова політика організації"

Як було зазначено вище, зараз діє ПБУ 1/2008 «Облікова політика організації», затверджене наказом Мінфіну РФ від 06.10.2008 № 106н.

Нижче в таблиці ми навели ключові відмінності ПБО 1/2008 від ПБО 1/98, що діяло раніше:

|

(затверджено наказом Мінфіну РФ від 09.12.1998 № 60н, втратило чинність на підставі наказу Мінфіну РФ від 06.10.2008 № 106н) |

(затверджено наказом Мінфіну РФ від 06.10.2008 № 106н у редакції від 28.04.2017) |

|

Відсутнє |

5.1. Способи обліку фірма обирає незалежно від інших організацій, але встановлена нею УП є обов'язковою для її дочірніх товариств. |

|

5. УП формується головбухом |

4. УП формується головбухом або іншою особою, яка веде СУ в організації |

|

5. Затверджуються нетипові форми первинки, регістрів та документів внутрішньої бухотзвітності |

4. Затверджуються форми первинки, регістрів, документів внутрішньої бухотзвітності |

|

Відсутнє |

6.1. Фірми, які мають право вести СУ у спрощеній формі, можуть вести його без подвійного запису |

|

8. При формуванні УП відбувається вибір із способів СУ, що допускаються законодавством щодо БО. Якщо спосіб відсутня, то компанія може розробити його сама відповідно до ПБО 1/98 та інших ПБО |

7. При формуванні УП відбувається вибір із способів СУ, що допускаються законодавством щодо БО. Якщо спосіб відсутній, то компанія може розробити його сама відповідно до правил, встановлених ПБО 1/2008. Організації, що створюють звітність з МСФЗ, при невідповідності способів, що містяться в стандартах РСБУ, вимогам МСФЗ вправі віддати перевагу в УП застосування способів, встановлених для МСФЗ |

|

Відсутнє |

7.1. При самостійній розробці способів бухобліку встановлюється наступна послідовність пріоритетів у виборі зразків для наслідування: стандарти МСФЗ - аналоги в стандартах РСБУ - рекомендації в галузі бухобліку |

|

Відсутнє |

7.2. Фірми, які мають право вести СУ у спрощеній формі, мають право при самостійному виборі способу бухобліку керуватися виключно вимогою раціональності. |

|

Відсутнє |

7.3. Якщо застосування встановлених РСБУ способів бухобліку призводить до формування недостовірної інформації, допустимо відступ від них |

|

7.4. Щодо інформації, що розцінюється як несуттєва для прийняття економічних рішень, при виборі способу бухобліку також допустимо орієнтуватися лише на вимогу раціональності |

|

|

12. До способів ведення СУ, прийнятих при формуванні УП та підлягаючих розкриттю в бухотзвітності, належать способи амортизації ОЗ, НМА, оцінки ТМЦ, визнання прибутку та інші способи, що відповідають вимогам п. 11 ПБО 1/98 |

2. До способів ведення СУ відносяться способи угруповання та оцінки фактів господарської діяльності, погашення вартості активів, організації документообігу, інвентаризації, застосування рахунків БО, організації регістрів БО, обробки інформації |

|

21. Наслідки зміни УП, що надали або здатні зробити істотний вплив на фінстановище або фінрезультати, відображаються у бухгалтерській звітності виходячи з вимоги подання числових показників мінімум за 2 роки, крім випадків, коли оцінка у грошовому вираженні цих наслідків не може бути достатньо надійною. Бухгалтеру слід виходити з припущення, що змінений спосіб ведення СУ застосовувався з першого моменту виникнення випадку, для якого призначений спосіб. Відображення наслідків зміни УП полягає у коригуванні лише бухотзвітності — за даними за періоди, що передують звітному. У БО записи не виробляються |

15. Наслідки зміни УП, що надали або здатні істотно вплинути на фінстановище або фінрезультати, відображаються у бухгалтерській звітності ретроспективно, за винятком випадків, коли оцінка у грошовому вираженні таких наслідків не може бути достатньо надійною. |

|

Відсутнє |

15.1. Фірмам, які застосовують спрощені способи ведення СУ, дозволено відображати у бухотзвітності суттєві наслідки зміни УП, перспективно, якщо інший порядок не вказаний у законодавстві |

|

відсутні |

20.1 та 20.2. Відступи від стандартів РСБУ мають розкриватися з поясненням причин цього у поясненнях до бухобліку. Це стосується як переваг на користь стандартів МСФЗ (20.1), так і заміненого альтернативним способом РСБУ (20.2) |

|

Відсутнє |

21. У разі зміни УП слід розкривати причину, зміст змін, порядок відображення наслідків зміни у бухотзвітності та суми коригувань. Якщо організація зобов'язана показувати дані про прибуток, що припадає на одну акцію, слід відображати коригування за відомостями про базовий і розбавлений прибуток або збиток на акцію. Крім того, слід вказувати суму коригування за періоди, що передують зазначеним у бухочетності |

|

Відсутнє |

22. У разі якщо розкриття інформації, передбаченої п. 21 цього ПБО, за якимось окремим попереднім звітним періодом, поданим у бухотзвітності, або за звітними періодами, більш ранніми в порівнянні з поданими, неможливо, цей факт слід відобразити у звітності разом з зазначенням звітного періоду, в якому буде застосовано зміну УП |

|

Відсутнє |

23. Якщо НПА з БО може бути застосований добровільно до його офіційного набуття чинності, компанія має розкрити цей факт у бухотзвітності |

Чи були нововведення у ПБУ «Облікова політика організації» у 2018 році

Останні нововведення у ПБО 1/2008 набули чинності з 06.08.2017, утв. наказом Мінфіну Росії від 28.04.2017 № 69н. Низка пунктів ПБО в результаті цих змін зазнала редакційних правок, які уточнили формулювання (пп. 1, 6, 7, 8, 10, 15, 17, 18, 24), але з'явилися і нові положення, що доповнили текст ПБО. До останніх належать такі моменти:

- Організація обирає способи ведення СУ автономно від інших юридичних осіб (п. 5.1). Виняток зроблено для дочірніх компаній — вони мають використовувати ті самі методи СУ, що й материнська компанія.

- Якщо компанія формує звітність з МСФЗ, то вона користується федеральними стандартами СУ відповідно до вимог МСФЗ (п. 7). Однак якщо спосіб СУ, рекомендований федеральними стандартами, суперечить МСФЗ, то організація може цей спосіб не застосовувати. Компанія повинна буде в такому випадку довести, чому метод, запропонований федеральним стандартом, суперечить МСФЗ.

- Вибір зразка для самостійної розробки способу обліку, відсутнього у федеральних чи галузевих стандартах, здійснюється у певній послідовності (п. 7.1): МСФЗ - аналогії в РСБУ - рекомендації з бухобліку. Фірми, які мають право застосовувати спрощені способи БО, у такій ситуації можуть виходити лише з принципу раціональності (п. 7.2).

- У виняткових ситуаціях, якщо застосування ПБО 1/2008 веде до отримання недостовірної інформації про фінстановище компанії, дозволено відступати від норм ПБО (п. 7.3) за умови, що будуть визначені обставини, що заважають використовувати ПБУ, та впроваджено альтернативні способи обліку, які не призведуть до ще більшої недостовірності.

- Щодо організації обліку інформації, яка є несуттєвою для розуміння фінансового стану, можливий вибір способу обліку за принципом раціональності (п. 7.4).

- У поясненнях до звітності фірма повинна розкрити причини та наслідки заміни способів, що містяться в РСБО, положеннями МСФЗ (п. 20.1), а також причини відступу від норм РСБУ (п. 20.2) з поясненнями різниць, що утворюються в обліку.

Кожній організації необхідно незабаром скоригувати свою облікову політику. Зміни 2017 року у ПБО 1/2008 зобов'язують це зробити на 2018 рік. Докладно аналізуємо, змінилося та як адаптувати свою облікову політику під нові вимоги зазначених ПБО.

Нова редакція

Наказом Мінфіну Росії від 06 жовтня 2008 року № 106н затверджено один із основних бухгалтерських нормативних документів – ПБУ 1/2008 «Облікова політика організації». На 2017 рік підприємства формували свою політику для цілей бухобліку з урахуванням цього документа.

28 квітня 2017 року Мінфіном було прийнято наказ № 69н. Це остання редакція ПБО 1/2008, яка діє з 6 серпня 2017 року. У своєму повідомленні від 02.08.2017 № ІС-облік-9 Міністерство докладно виклало всі нововведення. Однак ми розглянемо їх надалі максимально зрозумілою мовою.

Коли вибір ведення бухобліку обмежений

Згідно з новим пунктом 5.1 ПБУ 1/2008 редакції 2017 року, кожна компанія має право підібрати підходящий їй варіант ведення бухобліку. За загальним правилом реалізація цього права залежить від вибору, який роблять інші організації.

Але є виняток. Це коли:

- Материнська організація приймає свої стандарти бухобліку.

- Прописано, що дочірня компанія має застосовувати їх.

Таким чином, «дочка» у виборі обмежена: їй підходять лише ті способи ведення бухобліку, які відображені у стандартах материнської компанії.

Розширено критерій раціональності

На підставі п. 6 правил, облікова політика має бути раціональною. Тобто під час обліку необхідно брати до уваги:

- особливості ведення господарської діяльності;

- Розмір підприємства.

З огляду на останню редакцію ПБУ 1/2008 від 2017 року необхідно також враховувати співвідношення витрат на збирання відомостей про конкретний об'єкт обліку та цінність такої інформації.

Чим керуватися

Зміни, що розглядаються в ПБО 1/2008, свідчать, що облік конкретного об'єкта ведуть так, як це визначено російським стандартом бухобліку (далі також – ФСБУ). І коли він передбачає кілька варіантів, фірма може вибирати один із них з урахуванням загальних вимог – п. п. 5, 5.1 та 6 даного ПБО.

У свою чергу деякі компанії можуть при формуванні облікової політики керуватися російськими стандартами бухобліку з урахуванням вимог МСФЗ. Це фірми, які розкривають складену за правилами МСФЗ:

- консолідовану фінансову звітність;

- неконсолідовану фінансову звітність (коли немає групи).

Тобто можна не слідувати вітчизняному способу ведення бухобліку з федерального стандарту, якщо це тягне за собою невідповідність облікової політики вимогам МСФЗ. Однак у цьому випадку необхідно за кожним проігнорованим вітчизняним способом бухобліку (новий п. 20.1):

- Описати його.

- Розкрити відповідну вимогу МСФЗ.

- Пояснити, як цю вимогу буде порушено під час взяття на озброєння російського способу ведення бухобліку (ФСБУ).

Як розробляти свій спосіб обліку

Нова редакція ПБО 1/2008 із змінами 2017 року пояснює, як компанія сама розробляє порядок ведення обліку щодо конкретної ситуації (новий п. 7.1). Це роблять, коли російські стандарти обліку не містять конкретного методу.

При цьому слід враховувати вимоги:

- законодавства РФ про бухоблік;

- загальноросійських та/або галузевих стандартів.

Механізм такий. На основі припущень та вимог пунктів 5 та 6 нового ПБО 1/2008, треба обов'язково послідовно (!) використовувати такі джерела:

- МСФЗ.

- Правила загальноросійських та/або галузевих стандартів бухобліку з подібних питань.

- Рекомендації щодо бухгалтерського обліку.

Якщо фірма згідно із законом застосовує спрощені способи бухобліку та звітності, то за відсутності у ФСБУ відповідних варіантів вона може формувати облікову політику на 2018 рік лише на основі принципу раціональності (новий п. 7.2 ПБО 1/2008).

Коли можна відійти від правил

Останні зміни ПБО 1/2008 «Облікова політика організації» припускають, що у виняткових випадках організація має право не дотримуватися положень п. 7 та 7.1 цього ПБО. Йдеться про ситуацію, коли формування облікової політики, згідно з ними, тягне за собою спотворене відображення у звітності:

- економічного становища підприємства;

- фінансових результатів її діяльності;

- рух її грошей.

Щоб відійти від цих правил, має бути очевидна низка ознак:

- Встановлено причини, що заважають відображенню в обліку та звітності об'єктивної інформації.

- Є інший варіант ведення обліку, який вирішить проблему.

- Такий варіант унеможливлює виникнення нових обставин, які призведуть до спотворення звітності.

- Компанія належним чином розкрила інформацію про те, що відступила від правил та застосовує альтернативний спосіб ведення бухобліку.

Остання ознака передбачає розкриття (новий п. 20.2 ПБО 1/2008):

- назви ФСБО, що визначає відкинутий компаній спосіб ведення обліку (його коротка характеристика);

- чому застосування пунктів 7 та 7.1 ПБО 1/2008 тягне за собою спотворення звітності (назвати причини);

- суті іншого способу ведення обліку, який застосований, і пояснення, як він ліквідує недостовірність уявлення про економічне становище компанії, її фінансові успіхи та рух грошей;

- значення всіх показників звітності, які були змінені через відступ від пунктів 7 та 7.1 ПБО 1/2008, начебто цього не було, та розмір коригування кожного показника.

Поняття «несуттєва інформація»

Важливо, що в останній редакції ПБУ 1/2008 з'явилося поняття несуттєвої інформації: від наявності, відсутності або варіанта відображення її в бухгалтерській (фінансовій) звітності не залежать економічні рішення користувачів такої звітності. Звісно, поняття це абсолютне, а відносне.

На основі цього визначення фірма може вибирати спосіб ведення обліку, дотримуючись лише правила раціональності. Тобто без урахування пунктів 7 та 7.1 ПБО.

Фірма сама відносить інформацію до несуттєвої. Виходячи з її обсягу, і характеру.

Облікову політику можна закріпити стандартами

На підставі п. 8 ПБО 1/2008 розроблену на підприємстві облікову політику слід закріпити відповідним документом:

- наказами;

- розпорядженнями;

- іншими документами.

З 06.08.2017 це можуть бути внутрішні стандарти.

Що розкривати сказано не у ПБУ, а у ФСБУ

Уточнено п. 18 ПБО 1/2008. Тепер, згідно з ним, що і який обсяг потрібно обов'язково розкрити в бухгалтерській звітності щодо облікової політики з конкретних питань регламентують відповідні не ПБО, а федеральні стандарти бухобліку.

Застосування нових правил обліку

Коли нормативний документ з бухобліку допускає своє дострокове застосування, під час використання такої можливості слід відобразити цей факт у звітності. Так звучить нова редакція п. 23 ПБУ, що розглядається.

Раніше необхідно було розкрити його незастосування (коли набрав чинності) і як його дія може позначитися на звітності.

Пояснювальна записка не потрібна

Відповідно до нової редакції пунктів 24 та 25 ПБО 1/2008 у пояснювальній записці більше не потрібно вказувати:

- суттєві способи ведення бухобліку;

- коригування облікової політики (у т. ч. на рік після звітного).

Додаток N 1

до Наказу Міністерства фінансів

Російської Федерації

від 06.10.2008 N 106н

Положення з бухгалтерського обліку "облікова політика організації" (пбу 1/2008)

(У ред. Наказів Мінфіну РФ від 11.03.2009 N 22н,

від 25.10.2010 N 132н, від 08.11.2010 N 144н)

(Наказ Мінфіну РФ від 06.10.2008 N 106н "Про затвердження положень з бухгалтерського обліку" (разом з "Положення з бухгалтерського обліку "Облікова політика організації" (ПБО 1/2008)", "Положення з бухгалтерського обліку "Зміни оціночних значень" ( ПБО 21/2008)"))

I. Загальні положення

1. Це Положення встановлює правила формування (вибору чи розробки) і розкриття облікової політики організацій, які є юридичними особами за законодавством Російської Федерації (крім кредитних організацій та державних (муніципальних) установ) (далі - організації).

(У ред. Наказу Мінфіну РФ від 25.10.2010 N 132н)

Філії та представництва іноземних організацій, що знаходяться на території Російської Федерації, можуть формувати облікову політику відповідно до цього Положення або виходячи з правил, встановлених у країні знаходження іноземної організації, якщо останні не суперечать Міжнародним стандартам фінансової звітності.

2. Для цілей цього Положення під облікової політикою організації розуміється прийнята нею сукупність способів ведення бухгалтерського обліку - первинного спостереження, вартісного виміру, поточного угруповання та підсумкового узагальнення фактів господарську діяльність.

До способів ведення бухгалтерського обліку належать способи угруповання та оцінки фактів господарської діяльності, погашення вартості активів, організації документообігу, інвентаризації, застосування рахунків бухгалтерського обліку, організації регістрів бухгалтерського обліку, обробки інформації.

3. Це Положення поширюється:

у частині формування облікової політики – на всі організації;

у частині розкриття облікової політики - на організації, які публікують свою бухгалтерську звітність повністю або частково відповідно до законодавства Російської Федерації, установчих документів або з власної ініціативи.

ІІ. Формування облікової політики

4. Облікова політика організації формується головним бухгалтером або іншою особою, на яку відповідно до законодавства Російської Федерації покладено ведення бухгалтерського обліку організації, на основі цього Положення та затверджується керівником організації.

При цьому затверджуються:

робочий план рахунків бухгалтерського обліку, що містить синтетичні та аналітичні рахунки, необхідні для ведення бухгалтерського обліку відповідно до вимог своєчасності та повноти обліку та звітності;

форми первинних облікових документів, регістрів бухгалтерського обліку, і навіть документів для внутрішньої бухгалтерської звітності;

порядок проведення інвентаризації активів та зобов'язань організації;

способи оцінки активів та зобов'язань;

правила документообігу та технологія обробки облікової інформації;

порядок контролю над господарськими операціями;

інші рішення, необхідні організації бухгалтерського обліку.

5. При формуванні облікової політики передбачається, що:

активи та зобов'язання організації існують відокремлено від активів та зобов'язань власників цієї організації та активів та зобов'язань інших організацій (допущення майнової відокремленості);

організація продовжуватиме свою діяльність у найближчому майбутньому і в неї відсутні наміри та необхідність ліквідації або суттєвого скорочення діяльності і, отже, зобов'язання будуть погашатися в установленому порядку (допущення безперервності діяльності);

прийнята організацією облікова політика застосовується послідовно від одного звітного року до іншого (допущення послідовності застосування облікової політики);

факти господарську діяльність організації ставляться до звітного періоду, у якому вони мали місце, незалежно від фактичного часу надходження чи виплати коштів, що з цими фактами (допущення тимчасової визначеності фактів господарську діяльність).

6. Облікова політика організації має забезпечувати:

повноту відображення у бухгалтерському обліку всіх фактів господарської діяльності (вимога повноти);

своєчасне відображення фактів господарської діяльності у бухгалтерському обліку та бухгалтерській звітності (вимога своєчасності);

велику готовність до визнання в бухгалтерському обліку витрат та зобов'язань, ніж можливих доходів та активів, не допускаючи створення прихованих резервів (вимога обачності);

відображення у бухгалтерському обліку фактів господарської діяльності виходячи не стільки з їх правової форми, скільки з їх економічного змісту та умов господарювання (вимога пріоритету утримання перед формою);

тотожність даних аналітичного обліку оборотам та залишкам за рахунками синтетичного обліку на останній календарний день кожного місяця (вимога несуперечності);

раціональне ведення бухгалтерського обліку, виходячи з умов господарювання та величини організації (вимога раціональності).

7. При формуванні облікової політики організації з конкретного питання організації та ведення бухгалтерського обліку здійснюється вибір одного способу з кількох, що допускаються законодавством Російської Федерації та (або) нормативними правовими актами з бухгалтерського обліку. Якщо з конкретному питанню в нормативних правових актах не встановлено способів ведення бухгалтерського обліку, то при формуванні облікової політики здійснюється розробка організацією відповідного способу, виходячи з цього та інших положень з бухгалтерського обліку, а також Міжнародних стандартів фінансової звітності. При цьому інші положення з бухгалтерського обліку застосовуються для розробки відповідного способу щодо аналогічних або пов'язаних фактів господарської діяльності, визначень, умов визнання та порядку оцінки активів, зобов'язань, доходів і витрат.

8. Прийнята організацією облікова політика підлягає оформленню відповідною організаційно-розпорядчою документацією (наказами, розпорядженнями тощо) організації.

9. Способи ведення бухгалтерського обліку, обрані організацією для формування облікової політики, застосовуються з першого січня року, наступного за роком затвердження відповідного організаційно-розпорядчого документа. При цьому вони застосовуються всіма філіями, представництвами та іншими підрозділами організації (включаючи виділені на окремий баланс), незалежно від їхнього місця знаходження.

Новостворена організація, організація, що виникла внаслідок реорганізації, оформляє обрану облікову політику відповідно до цього Положення не пізніше 90 днів з дня державної реєстрації юридичної особи. Прийнята новоствореною організацією облікова політика вважається застосовуваною з дня державної реєстрації юридичної особи.

→

МІНІСТЕРСТВО ФІНАНСІВ РОСІЙСЬКОЇ ФЕДЕРАЦІЇ

НАКАЗ

від 06.10.08 N 106н

ПРО ЗАТВЕРДЖЕННЯ ПОЛОЖЕНЬ З БУХГАЛТЕРСЬКОГО ОБЛІКУ

З метою вдосконалення нормативно-правового регулювання у сфері бухгалтерського обліку та бухгалтерської звітності та відповідно до Положення про Міністерство фінансів Російської Федерації, затвердженого Постановою Уряду Російської Федерації від 30 червня 2004 р. N 329 (Збори законодавства Російської Федерації, 2004, N 31, ст .3258, ст. ;N 45, ст.

1. Затвердити:

а) Положення з бухгалтерського обліку "Облікова політика організації" (ПБО 1/2008) згідно з додатком N 1;

б) Положення з бухгалтерського обліку "Зміни оціночних значень" (ПБО 21/2008) згідно з додатком N 2.

2. Визнати таким, що втратив чинність, Наказ Міністерства фінансів Російської Федерації від 9 грудня 1998 р. N 60н "Про затвердження Положення з бухгалтерського обліку "Облікова політика організації "ПБУ 1/98" (Наказ зареєстрований у Міністерстві юстиції Російської Федерації 31 грудня 1998 р., реєстраційний номер 1673; Бюлетень нормативних актів федеральних органів виконавчої влади, N 2, 11 січня 1999; "Російська газета", N 10, 20 січня 1999).

Заступник

Голови Уряду

Російської Федерації -

Міністр фінансів

Російської Федерації

А.Л.КУДРІН

Додаток N 1

до Наказу Міністерства фінансів

Російської Федерації

від 06.10.2008 N 106н

ПОЛОЖЕННЯ

З БУХГАЛТЕРСЬКОГО ОБЛІКУ "ОБЛІКОВА ПОЛІТИКА ОРГАНІЗАЦІЇ"

(ПБО 1/2008)

I. Загальні положення

1. Це Положення встановлює правила формування (вибору чи розробки) і розкриття облікової політики організацій, які є юридичними особами за законодавством Російської Федерації (крім кредитних організацій та державних (муніципальних) установ) (далі - організації).

(У ред. Наказу Мінфіну Росії від 25.10.2010 N 132н)

Філії та представництва іноземних організацій, що знаходяться на території Російської Федерації, можуть формувати облікову політику відповідно до цього Положення або виходячи з правил, встановлених у країні знаходження іноземної організації, якщо останні не суперечать Міжнародним стандартам фінансової звітності.

2. Для цілей цього Положення під облікової політикою організації розуміється прийнята нею сукупність способів ведення бухгалтерського обліку - первинного спостереження, вартісного виміру, поточного угруповання та підсумкового узагальнення фактів господарську діяльність.

До способів ведення бухгалтерського обліку належать способи угруповання та оцінки фактів господарської діяльності, погашення вартості активів, організації документообігу, інвентаризації, застосування рахунків бухгалтерського обліку, організації регістрів бухгалтерського обліку, обробки інформації.

3. Це Положення поширюється:

- у частині формування облікової політики – на всі організації;

- у частині розкриття облікової політики - на організації, які публікують свою бухгалтерську звітність повністю або частково відповідно до законодавства Російської Федерації, установчих документів або з власної ініціативи.

ІІ. Формування облікової політики

4. Облікова політика організації формується головним бухгалтером або іншою особою, на яку відповідно до законодавства Російської Федерації покладено ведення бухгалтерського обліку організації, на основі цього Положення та затверджується керівником організації.

При цьому затверджуються:

- робочий план рахунків бухгалтерського обліку, що містить синтетичні та аналітичні рахунки, необхідні для ведення бухгалтерського обліку відповідно до вимог своєчасності та повноти обліку та звітності;

- форми первинних облікових документів, регістрів бухгалтерського обліку, і навіть документів для внутрішньої бухгалтерської звітності;

- порядок проведення інвентаризації активів та зобов'язань організації;

- способи оцінки активів та зобов'язань;

- правила документообігу та технологія обробки облікової інформації;

- порядок контролю над господарськими операціями;

- інші рішення, необхідні організації бухгалтерського обліку.

5. При формуванні облікової політики передбачається, що:

- активи та зобов'язання організації існують відокремлено від активів та зобов'язань власників цієї організації та активів та зобов'язань інших організацій (допущення майнової відокремленості);

- організація продовжуватиме свою діяльність у найближчому майбутньому і в неї відсутні наміри та необхідність ліквідації або суттєвого скорочення діяльності і, отже, зобов'язання будуть погашатися в установленому порядку (допущення безперервності діяльності);

- прийнята організацією облікова політика застосовується послідовно від одного звітного року до іншого (допущення послідовності застосування облікової політики);

- факти господарську діяльність організації ставляться до звітного періоду, у якому вони мали місце, незалежно від фактичного часу надходження чи виплати коштів, що з цими фактами (допущення тимчасової визначеності фактів господарську діяльність).

6. Облікова політика організації має забезпечувати:

- повноту відображення у бухгалтерському обліку всіх фактів господарської діяльності (вимога повноти);

- своєчасне відображення фактів господарської діяльності у бухгалтерському обліку та бухгалтерській звітності (вимога своєчасності);

- велику готовність до визнання в бухгалтерському обліку витрат та зобов'язань, ніж можливих доходів та активів, не допускаючи створення прихованих резервів (вимога обачності);

- відображення у бухгалтерському обліку фактів господарської діяльності виходячи не стільки з їх правової форми, скільки з їх економічного змісту та умов господарювання (вимога пріоритету утримання перед формою);

- тотожність даних аналітичного обліку оборотам та залишкам за рахунками синтетичного обліку на останній календарний день кожного місяця (вимога несуперечності);

- раціональне ведення бухгалтерського обліку, виходячи з умов господарювання та величини організації (вимога раціональності).

7. При формуванні облікової політики організації з конкретного питання організації та ведення бухгалтерського обліку здійснюється вибір одного способу з кількох, що допускаються законодавством Російської Федерації та (або) нормативними правовими актами з бухгалтерського обліку. Якщо з конкретному питанню в нормативних правових актах не встановлено способів ведення бухгалтерського обліку, то при формуванні облікової політики здійснюється розробка організацією відповідного способу, виходячи з цього та інших положень з бухгалтерського обліку, а також Міжнародних стандартів фінансової звітності. При цьому інші положення з бухгалтерського обліку застосовуються для розробки відповідного способу щодо аналогічних або пов'язаних фактів господарської діяльності, визначень, умов визнання та порядку оцінки активів, зобов'язань, доходів і витрат.

8. Прийнята організацією облікова політика підлягає оформленню відповідною організаційно-розпорядчою документацією (наказами, розпорядженнями тощо) організації.

9. Способи ведення бухгалтерського обліку, обрані організацією для формування облікової політики, застосовуються з першого січня року, наступного за роком затвердження відповідного організаційно-розпорядчого документа. При цьому вони застосовуються всіма філіями, представництвами та іншими підрозділами організації (включаючи виділені на окремий баланс), незалежно від їхнього місця знаходження.

Новостворена організація, організація, що виникла внаслідок реорганізації, оформляє обрану облікову політику відповідно до цього Положення не пізніше 90 днів з дня державної реєстрації юридичної особи. Прийнята новоствореною організацією облікова політика вважається застосовуваною з дня державної реєстрації юридичної особи.

ІІІ. Зміна облікової політики

10. Зміна облікової політики організації може проводитись у випадках:

- зміни законодавства Російської Федерації та (або) нормативних правових актів з бухгалтерського обліку;

- розроблення організацією нових способів ведення бухгалтерського обліку. Застосування нового способу ведення бухгалтерського обліку передбачає більш достовірне подання фактів господарської діяльності у бухгалтерському обліку та звітності організації або меншу трудомісткість облікового процесу без зниження рівня достовірності інформації;

- суттєвої зміни умов господарювання. Істотне зміна умов господарювання організації то, можливо пов'язані з реорганізацією, зміною видів діяльності тощо.

Не вважається зміною облікової політики затвердження способу ведення бухгалтерського обліку фактів господарської діяльності, які відмінні сутнісно від фактів, що мали місце раніше, або виникли вперше у діяльності організації.

11. Зміна облікової політики має бути обґрунтованою та оформлюватись у порядку, передбаченому пунктом 8 цього Положення.

12. Зміна облікової політики провадиться з початку звітного року, якщо інше не обумовлюється причиною такої зміни.

13. Наслідки зміни облікової політики, що надали або здатні істотно вплинути на фінансове становище організації, фінансові результати її діяльності та (або) рух грошових коштів, оцінюються в грошах. Оцінка в грошах наслідків змін облікової політики проводиться на підставі вивірених організацією даних на дату, з якої застосовується змінений спосіб ведення бухгалтерського обліку.

14. Наслідки зміни облікової політики, викликаного зміною законодавства Російської Федерації та (або) нормативних правових актів з бухгалтерського обліку, відображаються у бухгалтерському обліку та звітності у порядку, встановленому відповідним законодавством Російської Федерації та (або) нормативним правовим актом з бухгалтерського обліку. Якщо відповідне законодавство Російської Федерації та (або) нормативний правовий акт з бухгалтерського обліку не встановлюють порядок відображення наслідків зміни облікової політики, то ці наслідки відображаються у бухгалтерському обліку та звітності у порядку, встановленому пунктом 15 цього Положення.

15. Наслідки зміни облікової політики, викликаної причинами, відмінними від зазначених у пункті 14 цього Положення, і які мали або спроможні вплинути на фінансове становище організації, фінансові результати її діяльності та (або) рух коштів, відображаються в бухгалтерській звітності ретроспективно, за винятком випадків, коли оцінка у грошовому вираженні таких наслідків щодо періодів, що передували звітному, не може бути з достатньою надійністю.

При ретроспективному відображенні наслідків зміни облікової політики виходять із припущення, що змінений спосіб ведення бухгалтерського обліку застосовувався з виникнення фактів господарську діяльність цього виду. Ретроспективне відображення наслідків зміни облікової політики полягає в коригуванні вхідного залишку за статтею "Нерозподілений прибуток (непокритий збиток)" за найраніший поданий у бухгалтерській звітності період, а також значень пов'язаних статей бухгалтерської звітності, що розкриваються за кожний поданий у бухгалтерській звітності період, начебто нова облікова політика застосовувалася з виникнення фактів господарську діяльність цього виду.

У випадках, коли оцінка у грошовому вираженні наслідків зміни облікової політики щодо періодів, що передували звітному, не може бути з достатньою надійністю, змінений спосіб ведення бухгалтерського обліку застосовується щодо відповідних фактів господарської діяльності, що відбулися після введення зміненого способу (перспективно).

15.1. Суб'єкти малого підприємництва, крім емітентів цінних паперів, що публічно розміщуються, а також соціально орієнтовані некомерційні організації вправі відображати в бухгалтерській звітності наслідки зміни облікової політики, що надали або здатні надати істотний вплив на фінансове становище організації, фінансові результати її діяльності та (або) рух коштів, перспективно, крім випадків, коли інший порядок встановлено законодавством Російської Федерації і (чи) нормативним правовим актом з бухгалтерського обліку.

(п. 15.1 запроваджено Наказом Мінфіну Росії від 08.11.2010 N 144н, у ред. Наказу Мінфіну Росії від 27.04.2012 N 55н)

16. Зміни облікової політики, що надали або здатні істотно вплинути на фінансове становище організації, фінансові результати її діяльності та (або) рух коштів, підлягають відокремленому розкриттю в бухгалтерській звітності.

IV. Розкриття облікової політики

17. Організація повинна розкривати прийняті під час формування облікової політики способи ведення бухгалтерського обліку, які суттєво впливають на оцінку та прийняття рішень зацікавленими користувачами бухгалтерської звітності.

Істотними визнаються способи ведення бухгалтерського обліку, без знання про застосування яких зацікавленими користувачами бухгалтерської звітності неможлива достовірна оцінка фінансового стану організації, фінансових результатів її діяльності та (або) руху коштів.

18. Абзац виключено. - Наказ Мінфіну Росії від 11.03.2009 N 22н.

У разі публікації бухгалтерської звітності не в повному обсязі інформація про облікову політику підлягає розкриттю, як мінімум, у частині, що безпосередньо стосується опублікованих даних.

19. Якщо облікова політика організації сформована виходячи з припущень, передбачених пунктом 5 цього Положення, то ці припущення можуть не розкриватися у бухгалтерській звітності.

При формуванні облікової політики організації, виходячи з припущень, відмінних від передбачених пунктом 5 цього Положення, такі припущення разом із причинами їх застосування мають бути розкриті у бухгалтерській звітності.

20. Якщо під час підготовки бухгалтерської звітності є значна невизначеність щодо подій та умов, які можуть спричинити суттєві сумніви щодо застосування допущення безперервності діяльності, то організація повинна вказати на таку невизначеність і однозначно описати, з чим вона пов'язана.

21. У разі зміни облікової політики організація має розкривати таку інформацію:

причину зміни облікової політики;

Порядок відображення наслідків зміни облікової політики у бухгалтерській звітності;

Суми коригувань, пов'язаних із зміною облікової політики, за кожною статтею бухгалтерської звітності за кожний із поданих звітних періодів, а якщо організація зобов'язана розкривати інформацію про прибуток, що припадає на одну акцію, - також за даними базового і розбавленого прибутку (збитку) на акцію;

Суму відповідного коригування, що відноситься до звітних періодів, що передують поданим у бухгалтерській звітності, - до того ступеня, до якого це практично можливо.

Якщо зміна облікової політики обумовлена застосуванням нормативного правового акта вперше або зміною нормативного правового акта, розкриттю також підлягає факт відображення наслідків зміни облікової політики відповідно до порядку, передбаченого цим актом.

22. У разі, якщо розкриття інформації, передбаченої пунктом 21 цього Положення, за якимось окремим попереднім звітним періодом, поданим у бухгалтерській звітності, або за звітними періодами, більш ранніми в порівнянні з поданими, є неможливим, факт неможливості такого розкриття підлягає розкриттю разом із зазначенням звітного періоду, у якому розпочнеться застосування відповідної зміни облікової політики.

23. У разі, якщо нормативний правовий акт з бухгалтерського обліку затверджено та опубліковано, але ще не набрало чинності, організація повинна розкрити факт його незастосування, а також можливу оцінку впливу застосування такого акту на показники бухгалтерської звітності організації за період, у якому розпочнеться застосування. .

24. Суттєві способи ведення бухгалтерського обліку, а також інформація про зміну облікової політики підлягають розкриттю в записці пояснення, що входить до складу бухгалтерської звітності організації.

У разі подання проміжної бухгалтерської звітності вона може не містити інформацію про облікову політику організації, якщо в останній не відбулися зміни з часу складання річної бухгалтерської звітності за попередній рік, в якій розкрито облікову політику.

25. Зміни облікової політики на рік, наступний за звітним, оголошуються в записці пояснення до бухгалтерської звітності організації.