Roz'yasnennya shodo ordre zastosuvannya kbm. Hvor mange biler kan inkluderes i forsikringen?

I samsvar med den siste versjonen av loven "On OSACV", kan en forsikringsgiver tegne forsikring for både dekket og ikke-dekket personer. Resten koster som regel mer, men gir samtidig en lav verdi.

I denne artikkelen vil vi se på: hva er og hva er funksjonene til OSACV-feltet uten grenser; hva er fordelene og mangler ved et slikt felt; hvem som har myndighet over det lukkede området; Mulig overgang fra et avgrenset til et ubegrenset felt; Hvor mye vil polisen koste uten forsikring, og hvorfor trenger du lisens for en bil uten forsikring?

Hva er dette?

Den grunnleggende OSACV-polisen, utstedt til forsikringsgiveren, er ikke bare bundet til bilen, men også til antallet personer som er utpekt av forsikringen som en person tatt opp i bilen av transportagenten. Vann som ikke er inkludert i denne listen har rett og slett ikke rett til å sitte i førersetet, og det viser seg åpenbart at på tidspunktet for en ulykke med en bil til en person som har vært i polisen i en dag - ulykken vil ikke bli anerkjent av forsikringsselskapet.greedy

I seg selv lar OSACV deg uten begrensning overføre retten til å utføre transport med transport til enhver borger, for eksempel den i vannet, med betydelige besparelser i sivil forsikring. Dermed utvides denne politikken til alle farvann, slik at den kan garanteres fjernet forsikringsutbetaling uavhengig av hvem som sitter ved kermen. Denne formen for forsikring er spesielt egnet for bedrifter og private organisasjoner som i stor grad bruker motortransport. En slik maskin kan brukes av så mange mennesker som mulig, noe som er ganske enkelt hvis det er en stor stab med militært personell, men den er også i stadig endring.

Fordeler og ulemper med privat forsikring

OSACV-forsikring er ikke dekket på grunn av fordeler og ulemper. De positive aspektene inkluderer:

- muligheten for å overføre retten til å kjøre til en annen person i situasjoner der eieren av bilen av en eller annen grunn ikke er i stand til å sitte bak rattet (dårlig selvtillit, alkoholisme, etc.);

- dersom det er et reelt behov for å øke antall personer som kan ha rett til å eie bil, vil det ikke være mulig å trekke seg permanent til forsikringsselskap;

- garanti for sivil sikkerhetsbeskyttelse ved hyppige sjåførbytter (for eksempel hvis bilen er permanent leid eller brukt som servicekjøretøy).

Den største mangelen ved en slik politikk er yogo vartіst. Forsikring er ikke dekket - selv veien er fornøyd og ikke alle ønsker å betale anstendig for en mulighet som kanskje ikke er nødvendig. Som et resultat er hovedkundene til dette produktet juridiske enheter - å kjøpe en standardversjon av en policy for servicebiler er rett og slett ikke nyttig for dem.

I tillegg, når du kjøper en slik forsikring, kan du bli gjenstand for kompensasjon fra KBM-rabatten (bonus-malus-koeffisient). Gjennom tilgjengeligheten av informasjon om andre mulige farvann i KBM, gis forsikring kun for eieren av bilen og bare i disse tilfellene, når politikken er utstedt og fortsetter i en og samme organisasjon. I andre tilfeller vil koeffisienten tilbakestilles til null, noe som også vil påvirke forsikringsverdien negativt.

Hvordan kan jeg endre en uomskrevet OSACV til en omskrevet?

Forsikring uten kompensasjon for farvann innlagt på flyplassen utstedes som vanlig. Hovedtrekket i en slik polise, som angir det ubegrensede antallet personer som har lov til å håndtere bilen, er avmerkingsboksen som er plassert på paragraf 3 i forsikringskontrakten:

I disse feltene, hvor det kreves utfylling av opplysninger om vannmenn, legges det til streker.

Hvis det ikke er behov for å overføre fra en grunnleggende polise til OSACV uten endring, fullføres denne prosedyren utelukkende på selskapets kontor, siden det vil være nødvendig å omorganisere forsikringsdekningen. Der ser klienten en forespørsel om å endre forsikringsproduktet, hvoretter prisen mellom polisene fastsettes. Tilsynelatende, før henne, gjør borgeren et tillegg, de mottar et nytt forsikringsbevis, og tar bort det gamle.

Hvis selskapets sikkerhetsansvarlige anbefaler å bare legge til informasjon om vann i feltet som allerede eksisterer og verifisere endringene som er gjort med organisasjonens segl, er det nødvendig å sikre riktig registrering og registrering. Dette dokumentet krever god ernæring fra helsepersonell i Institutt for helse og velferd. Når du har fjernet lisensen din, kan du trygt skrive et sverge til direktøren for filialen til forsikringsselskapet, så lenge alt dette er ulovlig.

Hvordan kan jeg få forsikring fra OSACV uten begrensning?

Prosessen med å pakke sekken for å få OSACV-forsikring uten dekning er mye enklere enn du kanskje forventer ved første øyekast. Faktisk de samme koeffisientene som er tilgjengelige for det primære feltet (kjøretøyets alvorlighetsgrad, region, alder, etc.) vannopplevelse forsikringsgiver, etc.) pluss en multiplikator til for opptak til ledelsen av et ubyttet antall individer (opptil 1,8). Dermed viser det seg at dekket forsikring vil koste 80 % mer enn den opprinnelige kostnaden.

Tallet er allerede stort, men her må du være oppmerksom på at det er stor forskjell på forsikringsdekningen, bare for beløpet på forsikringsperioden og forsikringsperioden. Hvis vi sidestiller prisen på en uavbrutt forsikring med den lik, vikoristiske og maksimale koeffisienten for resten (alder opptil 22 år, tjenestetid opptil 3 år), vil det endelige tallet vise seg å være praktisk talt det samme i begge saker.

Siden det er vanskelig å bestemme priser på egen hånd, kan du nå raskt bruke en online kalkulator på selskapets nettsider eller rådføre deg med deres spesialister.

La oss for eksempel se på to typer:

30 års sjåfør med mindre enn 3 års erfaring fra Moskva med bil, motoreffekt 120 hk, tidligere uten forsikring. For selskapene Rosgosstrakh og RESO-Garantiya vil en grunnleggende policy (inkludert vann) koste deg 9 060 rubler, og en ikke-dekningspolicy - 16 308 rubler. Ytterligere kommentarer mottas gjerne her.

23 års sjåfør med mindre enn 3 års kjøreerfaring fra Moskva med bil, motoreffekt på 120 hk, tidligere uten forsikring. For selskapene Rosgosstrakh og RESO-Garantiya vil en standardpolise koste 15 402 rubler, og en ikke-dekningspolicy vil koste 16 308 rubler. Som du kan se er forskjellen i pris minimal.

Under andre forhold er OSACV uten begrensning best egnet for nybegynnere, fordi de gjennom høye basiskoeffisienter fortsatt ikke tar bort en stor reduksjon. Og for fornyelse av en bilforsikring i samme selskap, over tid synker prisen på forsikring gradvis på grunn av den akkumulerte erfaringen og KBM.

Trenger du førerkort for en bil med uforsikret forsikring?

Endringene, som trådte i kraft 24. november 2012, ble av PDR vurdert som et bindende dokument du må ha med deg når du kjører bil. I dette tilfellet ble paragraf 1 i artikkel 2 beholdt i lovgivningen, hvoretter sjåføren i den obligatoriske ordren har et dokument som bekrefter retten til transport, regulering eller administrasjon av transporttjenester. De kan ha en OSACV-forsikring. I det reduserte alternativet kan personen som kjører bilen legges inn. For sjåfører som har forsikring uten dekning er det også tilstrekkelig å fremvise det. På denne måten kreves det ikke kjøretøysertifikat.

Maksimalt mulig antall personer som kan transporteres innenfor rammen av kjøretøykontrakten er ikke fastsatt ved lov. Formelt har forsikringsselskapet rett til å "registrere" dusinvis av personer med forsikringen. Dette verktøyet for obligatorisk bilforsikring tilbyr også bilistene et annet alternativ.

Det er snakk om eksistensen av en overoppblåst liste over "up-and-coming" mennesker som dette. Ofte i slike situasjoner ser det ut til at forsikringen ble utstedt "uten begrensning" - dette er den enkleste juridisk nøyaktige formuleringen. En slik avtale med bil kan håndheves av hvem som helst (selvsagt basert på juridisk grunnlag). Selvfølgelig vil det være svært nyttig å legge til rette for gjensidige forhold mellom partene i mange situasjoner. Imidlertid er funksjonene til alternativet verdt å nevne i rapporten.

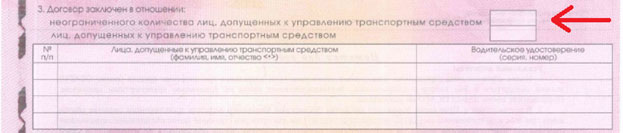

Design

Rett under midten av forsiden av OSACV-policyskjemaet er det et tabellskjema laget for å legge inn registreringer av opptak til ledelsen. Dersom forsikringen ikke er "innlevert", vil ikke dette skjemaet fylles ut, og disse feltene vil bli krysset (linje for linje, for kolonne, ved kryss eller på andre måter).

Over tabellen, under overskriften "Verifisert vann (serie, nummer)", er det to midtlinjer. Den øverste er relevant for en ubegrenset liste. Den har et merke (kalt en "tick" eller "kryss"). Følgende forklaringer er gitt for mellomrettene.

Registrering av "udekket" forsikring krever ikke betaling vannkalender. I henhold til loven er kopier av slike dokumenter nødvendig for forsikringsselskapet i tillegg til tilleggspolisen med en spesifikk overføring av tillatelse til å administrere arrangementet.

Tilførselspris

Koeffisient KO

For "unnlatelse av å bli med" listen over farvann med OSACV, "bekrefter" koeffisienten CO. Du deltar i fordelingen av premien for kontrakten og kan godta to verdier: 1 og 1,8. Det resterende tallet korrigeres dersom listen ikke er begrenset. Deretter gis det grunnleggende alternativet for å øke nivået av OSACV med 80%. Prote, det er ikke så enkelt.

Zokrema, vikoristannaya KZ inkluderer stastosuvaniya pіdvshiyuchy coefіtіent for en ung alder og kort erfaring – KVS. Tilsynelatende er den maksimale VAC-verdien også høyere enn 1,8. Noen ganger fører derfor ikke en "lukket" liste til at produktet blir dyrere.

I tillegg, for transport, som skyldes juridiske personer, som flytter CO umiddelbart. Og her vil det ikke være mulig å lage en avtale for tankene til den navngitte overforsikringen av vann. Beskrivelser av de spesifikke egenskapene til mottakeren godtas ikke ved valg av forsikringsparametere.

Utveksling av tanker

Tilstedeværelsen av spesifikke vann i feltet medfører andre, mindre åpenbare økonomiske konsekvenser for kjøperen. I en slik situasjon er det ingen "bonus-malus"-forsikring for de som faktisk betjener bilen (bak bilen). For eksempel er det akkumulert en personlig reduksjon på 50 % og vi tar ikke del i utbetalingen. Som et resultat forventes ikke tjenesteveksten å være høyere enn 80 %, men – matematisk – mer enn 3,5 ganger.

Samtidig, for noen forsikringsselskaper, er det økonomisk fordelaktig å bytte til en "dekket" overføring. Vi bekymrer oss for "nødvannet". Tilsynelatende endrer CBM seg ikke bare, men beveger seg også, og tar verdier opp til 2,45. Det er klart at i den beskrevne situasjonen velger bilistene det mindre av to onder, unikt "straffende bonus-malus". Besparelsene som følge av denne beslutningen er nær 27 %.

Oblik KBM

Som det allerede er etablert, er den personlige "bonus-malusen" til sjåfører ikke dekket av OSACV-kontrakter med en obligatorisk liste over opptak til ledelsen. Prote KBM er også et permanent rosenkranselement her. Hva er forsikringshistorien knyttet til? Bilforsikring uten forsikring dekker kostnadene for en bestemt bil, som er en bestemt eiers ansvar. Så, "bonus-malus" er viktig i forbindelse med forbindelsen "bilfører - bil".

Hvis en bilist som betaler en premie for "avslørt" forsikring kjøper et nytt kjøretøy og forsikrer det på samme grunnlag - er KBM installert på cob-nivå. Kundens "fortjenester" før den første bilen tas ikke i betraktning. Derfor er det for eksempel en juridisk enhet fra ulike transportenheter som eier en bilpark, både rabatter og flyttekoeffisienter.

Positive sider

Faktisk er det oftest ikke "automatisk kjøretøy" uten grenser et billig alternativ, så det kan være et antall spesifikke funksjoner. Samtidig overføres tilsvarende avtaler til et lavt nivå av ikke-omsettelige fordeler. Faktisk, etter at håndskrevne autorisasjoner for bileierskap er utstedt, er det uunngåelig at OSATsV vil overføre kjøretøyet til andre personer. Og for den "uomskrevne" vil Vlasnik ta fra seg lisensen mer frihet Dіy shodo tsyogo. Dette er relevant i ulike situasjoner:

- tjenesten til "fast vann", som er representert av taxiselskaper;

- overlevere bilen til en slektning eller venn for en times lang kjøretur;

- behovet for å overføre bilen til en annen person under ulike omstendigheter av force majeure.

Selvfølgelig kan en persons behov ganske enkelt inkluderes i forsikringen. Det er ikke for sent å begynne å jobbe igjen.

Utsikter for "bilen" uten grenser

Ofte er hovedårsaken til å utstede en "åpen" polise tekniske funksjoner med raske tillegg til forsikringen til en ny person. Endringer kan bare gjøres på en virkedag eller samme dag som forsikringsselskapet, noe som noen ganger forårsaker usikkerhet. Dessuten, ofte for hvem det er nødvendig å stå testen av sverdet. Som et resultat er forsikringsselskapene nølende med å kjøpe et "automatisk kjøretøy" med en ubegrenset tilgang på de som er tatt opp til ledelsen, uavhengig av det høye nivået av OSACV uten begrensning.

Siden 2017 har OSACV-reglene flyttet til å gjøre endringer i avtalen online. Riktignok varer denne tjenesten bare til elektroniske retningslinjer, og bedrifter får to virkedager på å sende det godkjente dokumentet. Prote, dette alternativet vil forenkle prosedyren for å la en nødvendig person kjøre bil, og i fremtiden vil bygningen være "ubundet" med færre krav til OSACV.

Merk

Det er verdt å huske at forsikring uten dekning anses som en pause i en trygg bil. Så hvis den kriminelle har ansvaret for transportarbeid, både med registreringsattesten og ved hjelp av avdelingen for trafikksikkerhet og helsetilsyn, er resten kanskje ikke under mistanke. Vikradach bare presentere "vіdkrite" OSACV, sertifikatet og autoriteten til vannet har blitt stjålet.

Før du kjøper en slik forsikring, vil den høyeste prislappen ikke gå tapt på grunn av respekten fra forsikringsselskapene. Akkurat som den enkleste designalgoritmen. Som et resultat forhandler søkere til slike kontrakter ofte med mer respektfulle selgere. Dette betyr levering til oppgitt adresse, tjenester uten restriksjoner og andre "mottakssentre". Dessuten er det mange grunner til at fakta bør ligge innenfor forsikringsselskapets politikk.

Transportfordeler":

- endring prosedyren for å tildele til KBM Vodiya-klassen for OSACV-avtaler som passer med gigantene fysiske personer) for drenering av det begrensede antallet vann som er tillatt å kontrollere TK (det samme med KO = 1);

- endres ikke prosedyren for å tilordne til klassen til KBM-innehaveren av TK alle andre forsikringsinnretninger, beskyttelse for kontrakter, ordninger med juridiske personer og for sinnene til den uinvolverte seirende TK med enkeltpersoner (det samme med KO = 1,5);

- endres ikke Bestemmelsesrekkefølgen og den tilordnede verdien av koeffisienten til KBM:

På grunn av tilstedeværelsen av en reduksjon i vannmengden (det samme som ved KO = 1), er den maksimale koeffisienten til KBM, verdien av hudvann, stagnert;

Hvis antall farvann ikke dekkes (da ved KO = 1,5), stagnerer koeffisienten til KBM, verdiene for sjåføren tilordnet TK-avtalen med oppgjør av alle forsikringsutbetalinger i løpet av perioden tidligere avtale, som er den samme ї TK.

1. Prosedyren for å tilordne KBM-klassen til vann

tatt opp i ledelsen i TK (da med KO = 1)

1.1. På tidspunktet for installasjon, endring eller videreføring av OSACV-avtalen med forsikringstiden 1 rik på tankene til vikoristanya TK omgitt av en innsats av osіb (heretter referert til som avtalen). KBM vannklasse tildeles en hudprøve som er godkjent for TK-behandling.

KBM er ikke stillestående eller KBM = 1 når forsikret av OSACV:

Vlasnikov prichepiv;

Vlasniki TZ registrert med utenlandske makter;

På linjene til registreringsstedet for TK.

1.2. For å tilordne et bestemt vann til KBM-klassen, gir forsikringsselskapet informasjon om tilgjengeligheten og tilstedeværelsen av forsikringsutbetalinger utstedt av forsikringsselskaper på grunn av feilen til dette vannet i løpet av den forrige forsikringsperioden for den generelle forsikringen av dette vannet (heretter referert til som Informasjon om tidligere avtaler). I dette tilfellet har det ingen som helst betydning transportavdelingen Det var forsikring.

Pid tidligere avtale Dette betyr en OSACV-avtale med en forsikringsperiode på 1 termin, som inngås ikke mer enn 1 termin før datoen for den nye kontrakten (slutten av forsikringsperioden eller oppsigelsen), vilkårene for samme vann som den nye kontrakten ovir.

Dzherela informasjon om tidligere avtaler:

Informasjon om forsikring under den tidligere forsikringsavtalen (ved bruk av skjemaet Addendum 4 til OSACV-reglene), presentert av forsikringsgiveren i tilfeller referert til i paragraf 20 i OSACV-reglene;

Assurandøren har informasjon om vannforsikring etter tidligere avtale (for tilfeller hvor tidligere avtale er fastsatt).

Viktig! For oppgave til KBM Vodiya-klassen ikke vikoriser Informasjon:

For kontrakter med forsikring mindre enn 1 termin(korttidskontrakter);

For kontrakter , siden ferdigstillelsesøyeblikket (pre-line tillegg) har mer enn 1 skjebne gått;

For kontrakter fastsatt for tankene til ubundne vannmenn (KO = 1,5) (dette gjelder dersom vannmannen var innehaver av TK).

1.2.1. Informasjon under den forrige kontrakten, plassert bak hodet på den ubundne overføringen av vann (KO = 1,5), er forsikret uten den tildelte klassen av KBM-vann, som er eieren av de tekniske spesifikasjonene som er tildelt kontrakten.

1.2.2. For tilgjengeligheten av informasjon før vilkårene i avtalen eller avtalen, for hvilket vann ceruvav TK (form for inskripsjoner i policyen) mindre enn 1 termin:

For eventuelle forsikringsutbetalinger på grunn av vannfeil, blir du tildelt en KBM-klasse som er lik din klasse på tidspunktet for inngåelsen av en slik kontrakt;

For tilstedeværelse av forsikringsutbetalinger på grunn av feil fra sjåføren, endres klassen til CBM avhengig av antall forsikringsutbetalinger som samles inn av forsikringsgiveren for en slik kontrakt.

1.2.3. Hvis det er åpenbart Informasjon om antall tidligere avtaler, som kolbeklassen til KBM-vannene, er klassen vikoristovuetsya, som er verdien når resten av avtalen er etablert, som er avsluttet.

For tilgjengeligheten av informasjon om en rekke tidligere avtaler, hvis vilkår endte samme dag, og noen av de gjenværende avtalene som ble avsluttet, da den første klassen av KBM-vann anses å være minimal til las KBM, ut fra betydningene av avtalene.

1.3. Dersom det ikke foreligger opplysninger om tidligere vannkontrakter, tildeles det klasse KBM 3 (tredje).

2. Funksjoner av KBM-klassen av vann på installasjonstidspunktet

videreføring av avtalen.

2.1. KBM-klassen er angitt i informasjonstabellen om de tidligere avtalene og KBM-klassen som ble tildelt den på tidspunktet for inngåelsen av den gjenværende tidligere avtalen (heretter - cob klasse KBM Vodiya).

2.2. For oppvask (fortsettelse) av avtale om oppvask med vannføring (CO = 1), siden forrige avtale om oppvask med vannet uten endring av vannføring (KO = 1,5), tilordnes KBM-klassen. til hudvannet, innlagt for behandling av TZ, i så fall:

Som innehaver av den tekniske spesifikasjonen av godkjenninger før administrasjonen av den nye kontrakten (vod-vlasnik), har han rett til KBM-klassen basert på det totale (totale) beløpet for forsikringsutbetalinger samlet inn av forsikringsselskapet under den forrige kontrakten. Den primære klassen til KBM Vodya-Vlasnik vil være klassen som ble tildelt den på tidspunktet for nedleggelsen av den forrige avtalen;

For hudvann som er tatt opp til prosedyren til TZ (under dekke av vann-hårlinje), tildeles KBM-vannklassen basert på eksplisitt eller informasjon gitt av forsikringsselskapet om de tidligere kontraktene.

For å bestemme verdien av KBM-koeffisienten for kontrakten, velges maksimalverdien av KBM-koeffisienten for hudvannet.

2.3. Når en kontrakt etableres (fortsatt) på overflaten av en ubegrenset vannføring (KO = 1,5), dersom den tidligere avtalen for samme TK legges på overflaten av en ubegrenset vannføring (KO = 1), vil KBM klasse gis til innehaveren av TK, hvorpå for den nye betydningen:

Informasjon om tilgjengeligheten og tilgjengeligheten av forsikringsutbetalinger under vilkårene spesifisert i den tidligere kontrakten er forsikret (det spiller ingen rolle hvilken person som var ansvarlig for TK på tidspunktet for forsikringskravet);

Som en grov klasse av KBM er klassen av KBM stagnert, som er verdien av den forrige kontrakten før eieren av den tildelte TK (hvis eieren av TK ikke er eieren av den forrige kontrakten, så verdiene for den nye klassen av KBM kan ikke tilsvare verdien av KBM, stagnert på tidspunktet for fastsettelse av det som var avtalt i forrige avtale).

3. Egenskaper ved vann tildelt KBM-klassen ved endring av vannstrømmen under en formell kontrakt.

3.1. Når et nytt vann legges til listen over personer som er tatt opp til administrasjonen av de tekniske spesifikasjonene, utføres tilordningen av KBM-klassen til det nye vannet på den måten som er beskrevet i paragraf 1 og 2. Omlegging av premien utføres. ut basert på verdien av KBM som er endret, ifølge kontrakten.

Viktig! For de som er tilordnet klassen KBM-vann, som legges til overføringen av personer som er tatt opp til ledelsen av det tekniske oppdraget, informasjon om tidligere avtaler som er lagt til deres arbeid innen 1 termin før datoen for terminstart av avtalen innhentes, før eventuelle oppføringsendringer må gjøres, og ikke før endringsdato (tilsatt vann) for avtalens formål.

Opplysninger om vannforsikring under tidligere kontrakter med sluttdato for kontrakten er ikke grunnlag for å endre KBM-klassen som er tilordnet vannet på tidspunktet for kontraktsinngåelsen.

3.2. På grunn av overføringen av individer som er tatt opp i ledelsen av TK, bestemmes KBM-koeffisienten for kontrakten med en endring av sinn basert på maksimalverdien av KBM-koeffisienten, bestemt på tidspunktet for fastsettelse av kontrakten tildelt hver person vann som ble fjernet fra listen.

4. Prosedyren for å identifisere KBM-klassen i forsikringsdokumentasjonen.

4.1. Informasjon om vannforsikring under tidligere kontrakter, som benyttes av assurandøren for å tildele KBM vannklasse, vises på Tillegg før erklæring om vilkårene i OSACV-avtalen (Vedlegg 1).

Hvis påliteligheten til vannet spesifisert i kontrakten ikke var forsikret i løpet av forrige periode under OSACV, vil forsikringsgiveren i kolonnen "Informasjon om den forrige OSACV-kontrakten, som KBM-klassen er forsikret for," foreta en offisiell oppføring: "Vannforsyningen var ikke tidligere forsikret".

4.2. Klasse KBM, nadaniy vodjeva eller vlasnik TZ, obov'yazkovo enig V Erklæring angående implementering av OSACV-avtalen(for oppsigelse/fortsettelse av OSAC-avtalen) eller Søknad om endringer før OSACV-avtalen(For feil må endringer gjøres før vilkårene i OSACV-avtalen).

TILLEGG FØR SØKNAD

om AAA-avtalen - ␣␣␣␣␣␣␣␣␣␣.

Informasjon om sjåførene som er tatt opp til havnen av transporttjenesten, betydningen av kontrakten*:

PIB vann | Informasjon om tidligere OSACV-avtale, som er forsikret av KBM-klassen |

||||

Polisnummer | Navn på forsikringsgiver | Vannklasse på kontraktstidspunktet | Antall forsikringsutbetalinger på grunn av vannfeil |

||

*Hvis du ikke har forsikring under OSACV i forrige periode, tvert imot, bestiller din PIB-forsikring " Vannforsyningen var ikke tidligere forsikret ».

1. Jeg bekrefter påliteligheten til dataene.

2. Det forventes at selskapet vil bli informert om informasjon som er falsk, noe som vil resultere i forsikringspremie, er sanksjonsbyrden på forsikringsgiveren underlagt lovgivningen i den russiske føderasjonen, før betaling av forsikringspremier og pre-stroke-dekning av forsikringskontrakten.

"_____" ________________ 200__ gni. ________________________________

(søknadsdato) (assurandørens underskrift (juridisk representant)

OSACV-politikken må plassere 5 kolonner for re-behandling av vann som slippes inn i keruvannya. Og det er helt rimelig at forsikringsselskapet leverer mat: hvor mange vann kan inkluderes i polisen? Bare 5?

På noen nettsteder som gir informasjon om OSACV, foreslår de at du bare kan gå inn i 5 farvann, og hvis du trenger flere, må du kjøpe en policy med et ubegrenset antall farvann. Men alt er ikke sånn i det hele tatt.

I OSACV-feltet kan du legge inn hvor mange sjåfører som får adgang til seremonien!

- Tilstedeværelsen av mer enn 5 rader utgjør ikke grunnlag for at forsikringsselskapet kan registrere seg i den utstedte OSACV-polisen med sammenkoblede datterselskaper. Loven om OSACV sier ikke at OSACV-avtalen på et gitt tidspunkt inneholder et begrenset antall personer som er tatt opp til ledelsen, de kan ikke være flere enn 5. Når du velger en forsikringsgiver med en slik mening, kan forsikringen være overforsikring. og vann.

- Hvis 5 rader ikke er fullført, er listen over sjåfører angitt på retursiden av polisen og er sertifisert med forsikringsselskapets stempel.

- For å registrere førerkortet ditt hos OSACV-politiet, må du oppgi detaljer om førerkortet ditt, kjøreerfaring og alder.

- Når vannet er lagt inn i OSACV-policyen, vil forsikringsselskapet se det som allerede er der ny politikk Bytter ut mange ting.

- Betal ekstra ved betaling ekstra vann Det er bare nødvendig hvis sjåførens alder og erfaring tillater ekstra koeffisienter, eller hvis de ikke har rett til en lavere koeffisient for ulykkesfri kjøring, og også fordi de er forpliktet til å stagnere fremover (hvis det var en ulykke under forrige avtale).

For eksempel har frontlinjen over 22 års erfaring og mindre enn 3 års erfaring. Vil du legge til 21 rubler til polisen din og 1 rubel med erfaring? I så fall må du betale ekstra, siden for sjåfører under 22 år og erfaring, mindre enn 3 års erfaring, vil det bli etablert en koeffisient som går fremover. Du må også betale ekstra fordi dette vannet ikke har rett til rabatt ved ulykkesfri kjøring, og overflødig vann går tapt.

Vel, husk:

1. I OSACV-feltet kan du legge inn så mange farvann som mulig, og tilstedeværelse av mer enn 5 rader krever ikke at du utarbeider avtale uten å endre personer som tas opp i ledelsen.

2. Når du legger til ekstra vann til en eksisterende OSACV-policy, kan det kreves en ekstra betaling. Dette bør holdes direkte fra hudvannet, som skal påføres: under stagnasjon av koeffisientene og tilstedeværelsen av en reduksjon, og ikke under prosessen med å erstatte selve arket.